Felipe Paletta: Ao contrarian – a unanimidade é tola?

Olá, leitor(a)!

Todo mundo sabe que as maiores oportunidades de ganhos estão nos investimentos fora do radar.

O problema, claro, é como identificá-las…

É como diz a máxima: se você quer atingir um resultado diferente, precisa fazer algo também diferente.

Estar “fora do radar” significa olhar por um prisma diferente, ser “crica”, ir além da opinião da maioria.

No mercado, tem até um nome anglicizado para definir esse investidor: contrarian. Muitos que converso se consideram contrarians, mas na verdade não são.

No primeiro episódio da série “100 humanos: respostas para as questões da vida” (disponível no Netflix), um teste feito com 100 pessoas pedia para essas olharem ao redor e decidirem se estão dentro da metade mais atraente do grupo.

Resultado: 74% das pessoas acreditavam estar entre o grupo mais bonito. Matematicamente, sabemos que isso é impossível.

Se fizessem o teste com 100 investidores e os perguntassem: “você toma decisões diferentes da maioria do grupo?”, desconfio que o resultado seria muito similar.

Em tese, parte essencial do trabalho de qualquer analista/investidor é duvidar de tudo que ouve ou lê, aprofundar-se mais nos números do que no discurso do top management das companhias e buscar fontes alternativas (conversar com fornecedores, concorrentes, fazer visitas de campo etc.) para chegar a uma conclusão sui generis.

Mas o discurso é quase sempre muito mais belo do que a prática.

Os mesmos analistas/gestores que refutaram investir em Vale (VALE3) após Brumadinho, dizendo focar em ESG (melhores práticas de preservação ambiental, sustentabilidade e governança), são os mesmos que a recomendaram/compraram quando perceberam na China um direcionamento para recuperação mais rápida que o Ocidente na crise do novo coronavírus.

Os mesmos “especialistas” que defendiam que você deve olhar a Bolsa de forma segregada da economia real antes da crise – porque historicamente a correlação entre PIB x índice é errática – são os primeiros a lhe dizer neste momento que nunca foram tão grandes as discrepâncias entre Bolsa e o que se passa na economia real. E que você, óbvio, deveria ter cautela.

E por aí vai…

Veja, não estou criticando os posicionamentos em si, estou apenas dizendo que você deve desconfiar mais de tudo.

Quer um exemplo prático?

Pensando com a cabeça de dono

Vamos falar da “briga” entre Itaú (ITUB4) e XP.

Na semana passada movimentou o mercado o fato do Itaú, que detém metade (49,9%) das ações da corretora, vir a público criticar o modelo e postura comercial da XP, sobretudo em relação ao conflito de interesse de seus assessores – nenhuma mentira aqui, diga-se de passagem.

Um teatro se montou. XP rebateu as críticas… enfim.

Pense com cabeça de dono. Se você fosse o maior acionista do Itaú, o que você ganharia com isso?

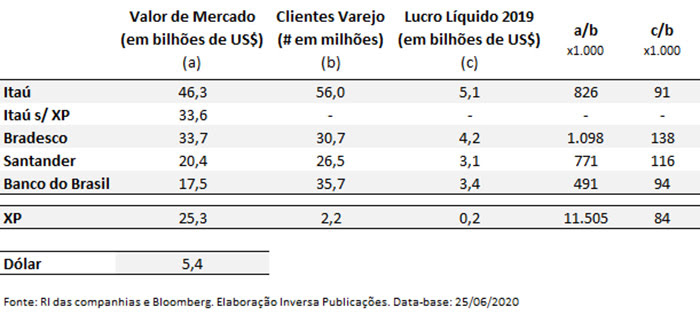

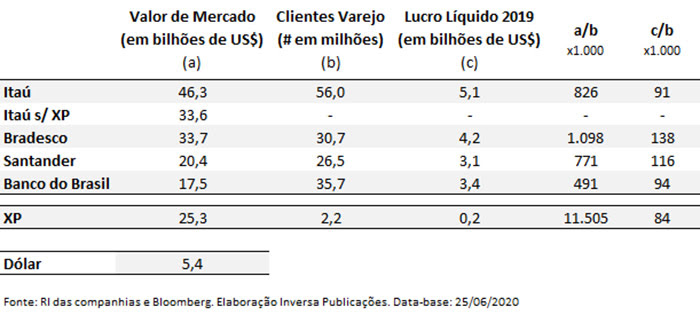

Antes de concluir qualquer coisa, eu quero que você olhe para essa tabela:

XP vale, hoje, impressionantes US$ 25,5 bilhões, enquanto Itaú vale algo próximo de US$ 46,6 bilhões.

Note que o mercado paga hoje valores exorbitantes por XP, que possui uma base de clientes múltiplas vezes menor do que qualquer um dos quatro maiores bancos do país.

Você acha mesmo que se o Itaú não visse valor na XP e em seu modelo de negócio já não teria buscado alternativas para desinvestir – ou nem investir, já que não faz tanto tempo assim e nenhuma mudança material de filosofia aconteceu de lá pra cá?

O valor de mercado da participação do Itaú equivale a aproximados US$ 12,6 bilhões. No caso de um desinvestimento total em XP, o “bancão” conseguiria comprar o equivalente a 72% de Banco do Brasil (BBAS3) ou 62% do Santander (SANB11) (podendo escolher ainda 37% do Bradescão).

Ou melhor, quantas novas fintechs e plataformas digitais, como BTG Pactual Digital, Easynvest, Modalmais, entre outras, não conseguiria comprar com esse montante em mãos?

Marketing. Muito perspicaz, aliás.

Vamos assumir que os 2,2 milhões de cientes da XP já possuem conta no Itaú. Se ao dar voz à XP o Itaú conseguisse que 5% dos clientes abrissem conta na plataforma, sua base passaria a quase 5 milhões de clientes ativos.

Lembre-se que o mercado já paga muito em valor de mercado por XP, acreditando justamente na capacidade da plataforma em alavancar a captura de novos clientes. Quanto mais rápido isso se materializar, mais alavancadas se tornam as projeções.

Em termos de valuation, bom, perceba que o valor de mercado do Itaú sem XP é de cerca de US$ 33,6 bilhões, muito próximo do valor de mercado de Bradesco.

Será que isso faz algum sentido?

Desculpa, mas para mim há claramente alguma coisa errada aqui.

Uma boa pedida seria comprar um mix de Itaú e Banco do Brasil, vendendo as ações da XP a descoberto.

A razão principal pela dobradinha Itaú + BB tem a ver com preço. Ambos me parecem bastante descontados em termos de valor de mercado/número de clientes, lucratividade/número de clientes e, no caso do BB, desconto considerável em relação ao seu valor patrimonial (negocia perto de 0,5x).

Isso, sim, é ser contrarian.

Ser contrarian implica se sentir nervoso. Você deveria se sentir realmente nervoso, afinal, você está ou pode estar cometendo um dos maiores erros da sua trajetória como investidor. É assim que você percebe que é um contrarian.

E tenha em mente que ser contrarian é muito diferente de ser teimoso.

Ser teimoso é ir contra as evidências, dados e fatos.

É como dizia Winston Churchill: “A maior lição da vida é a de que, às vezes, até os tolos tem razão”.

E você, leitor, se considera um contrarian investor? Então me escreva no e-mail ideias@inversa.com.br.

Um abraço e até a próxima!

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias