Gustavo Ruiz: Quanto custa o conflito de interesses na hora do investimento?

O mercado de distribuição de investimentos está cada vez mais agitado. Dessa vez, me chamou atenção o movimento de uma conhecida corretora em anunciar seu “inédito” modelo de taxa única de cobrança.

Empolgado e curioso, fui atrás para entender melhor esse movimento. Em meio a um capítulo que poderia ser da série Billions, saio da vida virtual para a vida real do mercado financeiro para fazer contas e ver se estava usando as melhores práticas de investimento. Busquei dados, números e informações completas.

Meu objetivo é deixar claro para o consumidor quais modelos disponíveis existem para que ele tome a decisão mais acertada ao investir. Prezo, como escrevi na coluna anterior, pelo consumo consciente e, para isso, as cartas precisam estar na mesa para que todos entrem no jogo com as informações necessárias.

Analisando

Estabeleci algumas premissas e, antes de listá-las, reforço que, para fazer este estudo, parti do pressuposto que as comissões são divididas de forma igualitária entre corretora e assessor, sendo 50% para um e 50% para o outro, o que normalmente é a realidade praticada.

– Com capital aberto na bolsa americana Nasdaq, a empresa tem seus dados públicos e de fácil acesso: e, em sua última divulgação, a corretora divulgou que seu take rate cresceu de 1,2% para 1,4% de 2019 para 2020. Essa é a comissão recebida dos produtos vendidos por ela;

– Para o estudo, considero premissas de take rate de mercado mais conservadoras que as apresentadas no resultado desta empresa, de forma a deixá-lo neutro. Para isso, estou considerando que as alocações em ações geram 1,5%, Renda Fixa 0,52%, Fundos (próprios e de terceiros) 1,21% e outros 1% de receita/comissões ao ano. Utilizei dados fornecidos pelo Banco Morgan Stanley;

– Conforme reportagens publicadas sobre o anúncio do novo modelo de remuneração da corretora, seria possível que o Agente Autônomo colocasse um fee de 0,5% a 1% ao ano em cima do patrimônio do cliente ao invés de receber 50% das comissões, mas a corretora ainda continuará recebendo os 50% referentes à parte dela. No cálculo, irei utilizar a taxa mínima de 0,5% em relação à taxa única cobrada pelo assessor;

– Utilizarei um cliente com perfil moderado para o estudo;

Bom, vamos as contas:

Modelo Agente Autônomo – Tradicional Comissionado

É o modelo praticado pela maioria dos Agente Autônomos até então, onde ele e a corretora em que trabalha são remunerados através de comissões dos produtos vendidos aos clientes. E que variam conforme a classe, categoria ou casa, o que gera um poder arbitrário grande de conflito de interesse em escolher qual deles gerará maiores comissões.

Nesse estudo, o total de comissões geradas na distribuição é de R$ 10.055,00, do quais R$ 5.027,50 ficam para o Agente Autônomo e R$ 5.027,50 ficam para a corretora. Sendo assim, nesse caso, o custo final para o cliente é de R$ 10.055,00;

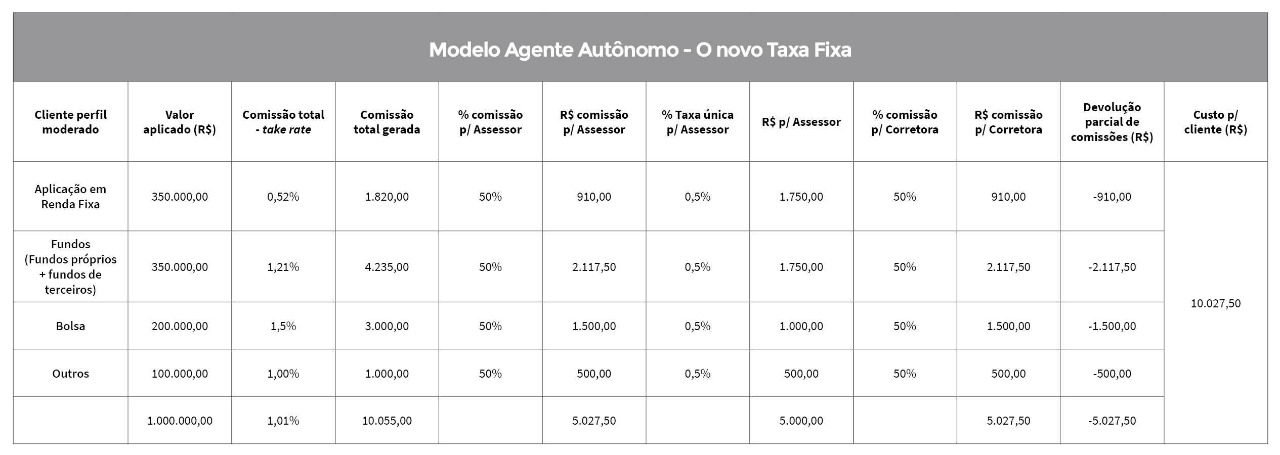

Modelo Agente Autônomo – O novo Taxa Fixa

Esse é o modelo “novo”, anunciado recentemente e no qual a corretora ainda receberá comissões referentes à parte dela, porém o Agente Autônomo poderá cobrar de 0,5% a 1% do cliente. Conforme reforcei acima, para estes cálculos, considerei a taxa mínima de 0,5%.

Outro ponto importante: não ficou claro se haverá, ou não, a cobrança da receita referente à parte das comissões do Agente Autônomo ou se ela acontecerá, mas será revertida ao cliente. Estou utilizando a segunda hipótese.

Nesse caso, a corretora continuaria recebendo sua comissão de R$ 10.055,00, o Agente Autônomo receberia sua taxa fixa de 0,5%, que equivale a R$ 5.000,00 e desenvolveria sua comissão, que seria de R$ R$ 5.027,00. Por final, e para grande surpresa, mesmo usando premissas conservadoras que favorecem a corretora nesse estudo o custo para o cliente é quase igual ao anterior sendo R$ 10.027,00.

Atenção: caso o estudo tivesse considerado qualquer taxa maior do que a mínima de 0,5% para o Agente Autônomo, essa modalidade seria ainda mais cara ao cliente.

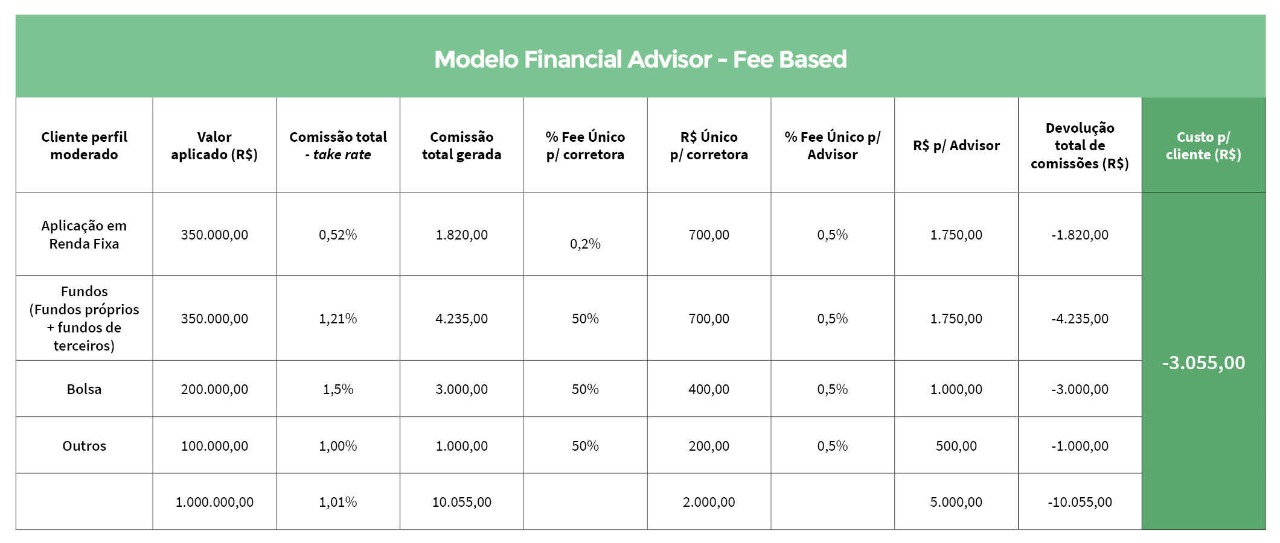

Modelo Financial Advisor – Fee Based

O modelo do Financial Advisor original, ou fee based, como é conhecido, é mundialmente praticado e dominante em países como Estados Unidos e Inglaterra. Aqui, tanto o originador (corretora), como o distribuidor (Advisor), não carregam conflitos de interesse. Porque, neste modelo, 100% das comissões geradas na distribuição dos produtos são revertidas para o cliente. Ou seja, as comissões de R$ 10.055,00 geradas são depositadas diretamente na conta do cliente em forma de cashback.

Uma corretora que trabalha neste modelo, por exemplo, cobra uma taxa em forma de fee de 0,2% ao ano (em média) do cliente, o que equivale a R$ 2.000, enquanto o Advisor cobra em média 0,5% adicionais o que equivale a R$ 5.000. Dessa forma, o custo total para o cliente fica em R$ 7.000.

Importante: não podemos esquecer que, neste modelo, 100% das comissões são revertidas, o que nos leva a uma grata surpresa: o cliente receberia de cashback R$ 3.055,00. Isso mesmo, ganharia o seu dinheiro de volta e ainda investiria de forma mais alinhada.

Reforço que algumas instituições como a Warren For Business, já possibilitam que o Advisor usufrua desse modelo no Brasil.

Ao final destes cálculos, quais são as suas conclusões? Compartilho as minhas:

– Não existem modelos perfeitos, até porque boa parte dos conflitos não estão no processo ou no produto, mas sim dentro do próprio ser humano. Porém, existem formas de não evidenciar o conflito e formas de mitigá-lo;

– Tanto o modelo 1 como o 2 ainda carregam conflitos de interesses, pois existem partes comissionadas envolvidas no processo;

– Mesmo no modelo 2 de taxa fixa, o custo final para o cliente continua tão alto quanto o modelo 1;

– Financial Advisor trabalha de forma independente com várias plataformas e não é um preposto da corretora em que está vinculado, como no caso dos modelos 1 e 2;

– O Financial Advisor é dono do cliente e tem autonomia sobre as recomendações de investimento, como não é o caso dos modelos 1 e 2;

– Ao que me parece, a criação do modelo 2 está mais para um conceito de ‘falsa transparência’, atrelado à cobrança de uma taxa única, mas não deixando os interesses do cliente em primeiro lugar;

– Para mim, não existe uma forma de fazer o “meio” certo, ou você faz o certo ou não faz, não existe meio do caminho nessa história.

Ainda assim, com algum conhecimento sobre o tema, boas fontes de dados e uma curiosidade sem fim, continuo com algumas dúvidas:

– Muitos clientes geram, no modelo 1 e 2, uma receita menor do que 0,5% ao ano. Será que essa não seria uma estratégia de induzir o cliente a entrar em um modelo “melhor” para que ele gere mais receita para a corretora?

– Será que essa é mais uma maneira de um ainda não Banco se tornar mais Banco? Fazendo com que sua força de vendas não celetista receba a taxa de salário fixo, sem necessidade de arcarem com os custos e riscos trabalhistas que essa expansão implicaria?

– Será que que os clientes estão verdadeiramente no centro das decisões?

O tamanho dominante de alguns monopólios nunca foi saudável para qualquer mercado. Mas, em um ambiente novo onde a informação circula rapidamente, o poder sedutor do marketing de massa dura cada vez menos.

Não existe mais espaço para a “assessoria gratuita” ou para a ilusão do desconhecimento, não mais onde a taxa de juros de 2% vai exigir cada vez mais conhecimento e racionalidade no ato de investir.

E você como investidor e consumidor: qual modelo de assessoria quer para o seu patrimônio?

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias