Ibovespa dispara em dólares, mas outros mercados da região brilham mais

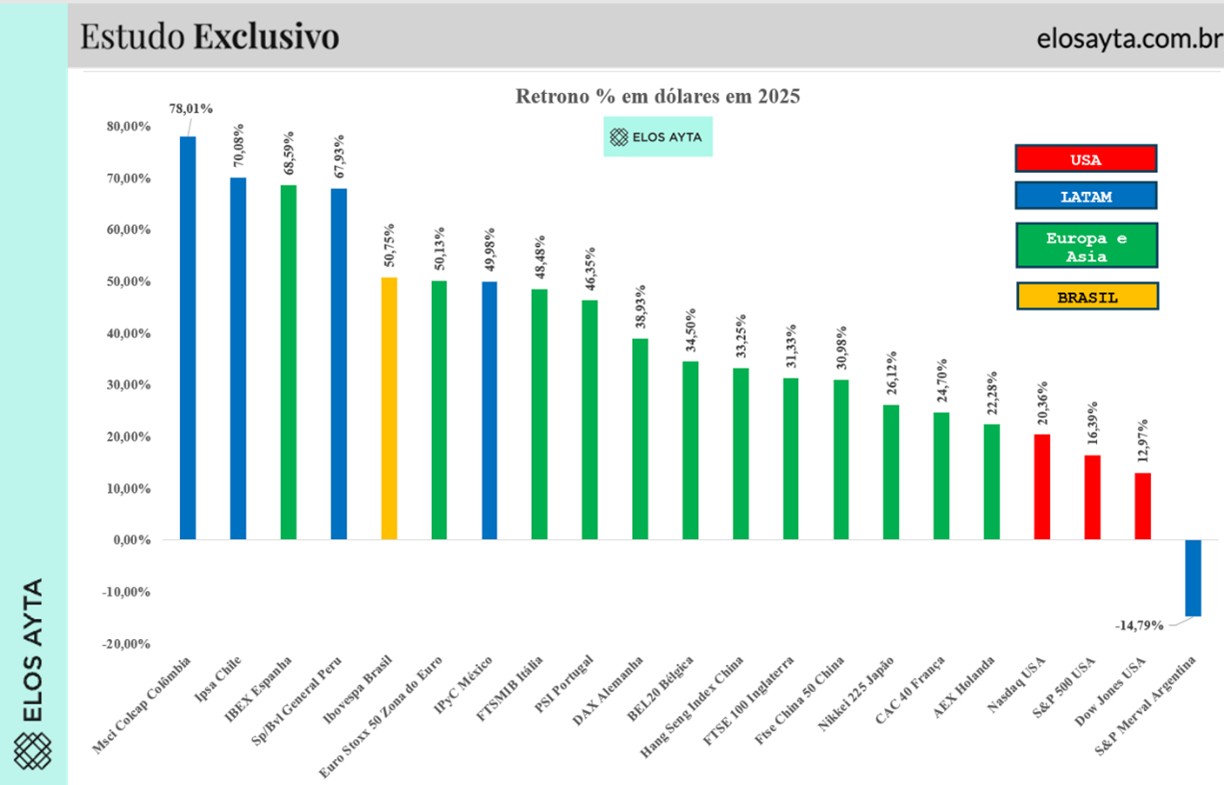

O desempenho do Ibovespa (IBOV) em 2025 impressiona quando analisado sob a ótica do investidor internacional. Medido em dólares, o principal índice da bolsa brasileira acumulou valorização de 50,75% no ano, um resultado robusto tanto em termos históricos quanto na comparação com mercados desenvolvidos. Ainda assim, dentro da própria América Latina, o desempenho brasileiro foi relevante, mas não suficiente para liderar o ranking regional.

Trata-se da maior alta da bolsa brasileira em dólares desde 2016, quando o índice avançou 66,46%. Considerando a série histórica desde 2000, o resultado de 2025 figura como o quinto melhor desempenho anual em moeda norte-americana, atrás apenas de 2009 (145,16%), 2003 (141,33%), 2007 (73,39%) e 2016.

A recorrência desses episódios ajuda a entender a dinâmica por trás do número. Os anos de maior valorização do Ibovespa em dólares coincidem, quase sempre, com períodos de desvalorização da moeda americana frente ao real. Em 2025, o dólar Ptax acumulou queda de 11,14%, o maior recuo desde 2016, quando a desvalorização foi de 16,54%. Em 2009, ano do melhor desempenho histórico do índice em dólares, o dólar caiu 25,49%. Em 2003, o recuo foi de 8,13%, e em 2007, de 17,15%.

O padrão é claro: quando o dólar enfraquece, a rentabilidade do Ibovespa em moeda forte tende a ser potencializada. Parte relevante do ganho não decorre apenas da valorização dos ativos locais, mas também do efeito cambial, que amplia o retorno percebido pelo investidor estrangeiro e aumenta a atratividade relativa do mercado brasileiro.

Levantamento da Elos Ayta, que acompanha o desempenho de 21 dos principais índices globais, mostra que 2025 foi especialmente favorável às bolsas da América Latina. O melhor resultado do ano em dólares ficou com o MSCI Colcap, da Colômbia, que avançou 78,01%. Em seguida aparecem o IPSA, do Chile, com alta de 70,08%, e o BVL General, do Peru, com valorização de 67,93%.

Nesse contexto, o Ibovespa ocupa a quarta posição na América Latina, com desempenho muito próximo ao do IPyC, do México, que encerrou o período com alta de 49,98% em dólares. O contraste regional fica ainda mais evidente quando se observa a Argentina: o S&P Merval registrou queda de 14,79%, sendo o único índice, entre os 21 monitorados, a fechar 2025 no campo negativo.

A força da América Latina também se destaca quando a comparação é ampliada para outros mercados. Entre as sete maiores valorizações globais do ano, cinco pertencem à região. As exceções foram o Ibex 35, da Espanha, com alta de 68,59%, e o Euro Stoxx 50, que avançou 50,13%, desempenho praticamente alinhado ao do Ibovespa.

Já os principais índices dos Estados Unidos ficaram nas últimas posições entre os mercados que apresentaram resultado positivo em dólares. O Nasdaq avançou 20,36%, o S&P 500 subiu 16,39% e o Dow Jones acumulou alta de 12,97%. O contraste reforça a leitura de que 2025 foi um ano de rotação global de desempenho, com maior apetite por mercados emergentes e, em especial, por ativos latino-americanos.

Um insight adicional relevante é que, apesar da valorização expressiva, o Ibovespa teve desempenho mais moderado em relação aos principais pares regionais, o que ajuda a relativizar leituras de euforia excessiva. O avanço brasileiro se insere em um movimento mais amplo de reprecificação da América Latina, beneficiada por câmbio mais favorável, recomposição de preços e busca global por diversificação fora dos mercados centrais.

Assim, 2025 entra para a história como um ano de forte desempenho do Ibovespa em dólares, sustentado por fatores cambiais e por um ambiente externo mais receptivo aos emergentes. Ao mesmo tempo, os números mostram que o Brasil foi parte — e não exceção — de um ciclo regional ainda mais intenso, no qual vários mercados vizinhos conseguiram resultados superiores.

* Nota metodológica: a análise apresentada é de natureza exclusivamente quantitativa e comparativa, baseada em rentabilidades em dólares até 18 de dezembro de 2025. Não constitui recomendação de investimento. Decisões de alocação exigem análises complementares, de caráter macroeconômico, fundamentalista e de perfil de risco.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias