Matheus Spiess: Estaríamos diante de uma chance real de estagflação?

Os últimos dias foram curiosos para a inflação ao redor no mundo, para dizer o mínimo. Serviu como uma espécie de “cale-se” para quem argumentava que setembro teria sido o pico de inflação em diferentes localidades, como nos EUA.

Não foi.

Os últimos índices de preços ao redor do mundo apresentaram consistente elevação nos mais diversos países. Os americanos, por exemplo, viram os preços aos consumidores subirem a uma taxa de 6,2% em outubro na comparação anual, a maior desde 1990.

A China, por sua vez, entregou uma inflação ao produtor em alta na casa dos 13,5% contra o mesmo período do ano passado, o maior patamar em 25 anos. Por fim, mas não menos importante, o Brasil conquistou o patamar inflacionário de 10,67% nos últimos 12 meses encerrados em outubro – impressionante, apenas.

Algumas das razões para tal movimento:

- a quebra da cadeia de suprimentos;

- a alta das commodities, em especial as de energia;

- os preços dos combustíveis elevados;

- a reabertura da economia; e

- a expansão monetária e fiscal sem precedentes.

Sobre o primeiro ponto, inclusive, temos verificado que a recuperação das cadeias de suprimentos globais não tem sido o que o consenso estava projetando no início de 2021.

As consequências não intencionais da Covid-19, destacadamente as relacionadas com choques de oferta, a desglobalização e até mesmo as questões climáticas são fatores a serem notados como responsáveis pela disrupção que estamos experimentando agora.

Com isso, investidores começam a se perguntar se a estagflação – isto é, a combinação perversa entre estagnação do crescimento econômico e alta dos preços – é uma ameaça real ou não.

Em sendo o caso, os banqueiros centrais podem ser pegos de repente em um dilema que não enfrentam há muito tempo.

Em relação a isso, vamos pontuar três observações:

1. O que sugere estagflação: a recuperação da pandemia permanece hesitante e a inflação está mais alta e mais rígida do que se esperava – tais pressões devem diminuir em 2022;

2. Choques de oferta prejudicam nossa sensibilidade: se a interrupção da Covid-19 se sobrepor a outros problemas do lado da oferta, como mudança climática e desglobalização, teríamos uma ameaça mais persistente para a recuperação econômica sustentada, o que prejudicaria renda fixa e variável;

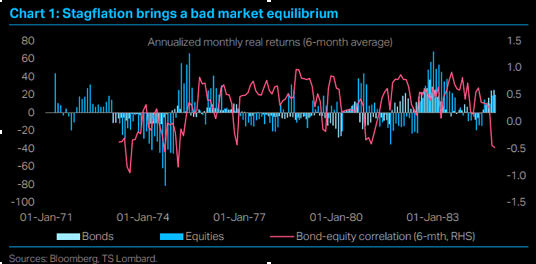

Como podemos ver abaixo, a história mostra que a estagflação é ruim para os retornos financeiros reais.

3. A década de 70: presos com os fantasmas da década de 1970 e com suas respectivas determinações de não repetir os erros que cometeram na década de 2010, os bancos centrais devem decidir se seguem sua recente tendência mais “hawkish” (contracionista) com um aperto de política anterior.

Serei sincero.

Não entendo o contexto como sendo uma possibilidade para a maior parte do mundo, principalmente nos EUA, que teremos trilhões de dólares injetados na economia, dificilmente nos depararemos com pouco crescimento.

Claro, uma certa normalização da economia global, no pós-pandemia, seria mais do que esperado, mas nada como estagflação.

Acredito que esse temor se deva ao fato de que o mercado ficou por muitos anos sem inflação e agora que ela voltou com maior força e deverá se manter em um patamar mais alto do que a média dos últimos 10 anos, o pessoal fica com um medo em demasia.

No final do dia, nos deparamos apenas com um contexto de maior crescimento.

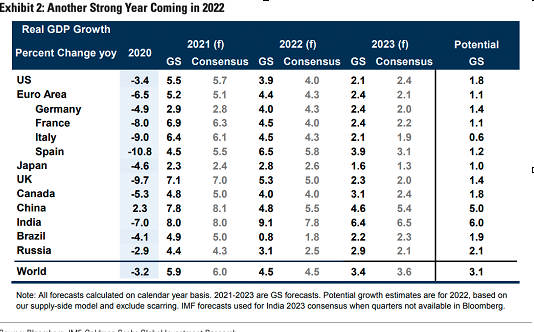

Agora, isso não é verdade para todos os países. E, infelizmente, o Brasil é candidato a ter um episódio de menor crescimento e maior inflação, como podemos observar na tabela abaixo que indica as projeções de crescimento para diversos países.

Note que, enquanto a média global gira ao redor de 4,5% para 2022, teremos que enfrentar 0,8% de crescimento, paralelamente a uma inflação esperada para o final do ano que vem próxima do teto da meta em 5%.

Estamos longe de estarmos em uma situação muito favorável para o Brasil.

Mesmo assim, ainda que o Brasil flerte com estagflação em 2022, não devemos ter algo sustentado nesse sentido, até mesmo porque a partir de 2023 já voltamos a crescer 2,2%.

Destaco ainda que o menor crescimento para o ano que vem é bem diferente do menor crescimento da janela entre 2017 e 2019, uma vez que à época crescimento pouco com queda da taxa de juros. Ano que vem cresceremos pouco, mas porque a Selic está voltando para dois dígitos. Em termos econômicos, faz mais sentido.

Se o Banco Central for bem-sucedido em ancorar as expectativas de inflação para os próximos dois anos, poderemos ter uma Selic de volta para um dígito em 2023, deixando de expressarmos um cenário de pouco crescimento e muita inflação.

O jogo, entretanto, ainda está aberto e as revisões de projeções para 2022 ainda estão se firmando e uma inversão completa ainda pode acontecer a depender da gravidade do panorama fiscal para os próximos meses.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias