Matheus Spiess: Um novo paradigma para a inflação

Antes da pandemia, ainda em 2019, poucos economistas e investidores consideravam a inflação como um potencial problema para os próximos anos. Afinal, depois de uma década com pouco crescimento nos países desenvolvidos, os gringos ficaram mal-acostumados com um contexto de inflação abaixo da meta de suas autoridades monetárias.

Agora, depois da reabertura pós-pandêmica, a realidade é outra bastante diferente. O mais curioso talvez seja a violência do movimento; isto é, como tudo aconteceu de forma abrupta.

Quando a primeira onda de Covid atingiu os EUA no começo do ano passado, mais de 20 milhões de americanos perderam seus empregos e o país entrou em sua pior recessão. Com o PIB caindo 31,4% no segundo trimestre de 2020, a última coisa que preocupava os economistas era o aumento dos preços.

Além disso, por um breve momento, os preços do petróleo caíram abaixo de zero, negociando em patamares negativos pela primeira vez.

Ou seja, ninguém via inflação.

Contudo, a pior recessão da história dos Estados Unidos também foi a mais curta de todos os tempos. Graças aos estímulos do governo na ordem de quase US$ 6 trilhões, muitos americanos conseguiram resistir à tempestade – com muito dinheiro, mas restritos a suas casas.

Tal discrepância nunca vista acabou servindo de motor para o que viria a seguir. Considere que os gastos do consumidor com bens foram quase 26% maiores em agosto de 2021 do que em janeiro de 2019.

A demanda, porém, é apenas um elemento da equação de preço.

Embora a demanda por bens disparasse, a oferta não estava pronta para atendê-la. Por uma série de razões, como as frequentes restrições contra a Covid na Ásia e na Europa, a escassez generalizada de mão de obra e o planejamento deficiente por parte das cadeias de suprimentos, os produtores não conseguiam fabricar e despachar mercadorias suficientes para satisfazer o apetite voraz dos consumidores.

Com isso, devido a esse grave desequilíbrio entre demanda e oferta, os preços começaram a subir. Primeiro lentamente no início da segunda metade de 2020, ganhando gradualmente velocidade e realmente explodindo quando entramos em 2021.

Nos EUA, o índice de preços ao consumidor, que monitora os preços de uma cesta de bens de consumo, cresceu 1,7% ao ano em fevereiro, mas em maio havia saltado 5% e, em outubro, alcançou patamar acima de 6% nos últimos 12 meses, o mais alto desde 1990.

Movimento parecido foi verificado na Europa, onde a inflação se encontra duas vezes mais alta do que o almejado pelo BCE. E nem chagamos ao nosso Brasil, no qual vamos alcançar 10% de IPCA acumulado em 2021 até o final de dezembro.

Inicialmente, as leituras de inflação mais altas na primeira metade de 2021 foram atribuídas a alguns itens que tiveram um impacto desproporcional no aumento dos preços, como os carros usados – quem não se lembra do episódio no qual o Marea Turbo se tornou o investimento mais rentável do ano depois de meses seguidos com carros usados se apreciando.

Essa dinâmica serviu de munição às autoridades monetárias do mundo, incluindo o Federal Reserve (Fed), o Banco Central dos EUA, que argumentaram que a inflação era “transitória” e provavelmente diminuiria assim que algumas rugas pandêmicas fossem corrigidas.

Foi a “transitoriedade” mais duradoura que já vi – nos mercados emergentes de moeda menos estável, como o Brasil, a mensagem foi absorvida de tal modo que os Bancos Centrais já começaram a apertar sua política ainda no primeiro semestre, depois de alguns meses tentando acompanhar os desenvolvidos.

Na sequência daquele choque que todos acreditavam ser apenas um repique, a inflação se espalhou de carros usados e energia para itens em toda a economia, de aluguéis a alimentos e roupas.

A inflação é assim mesmo, um dragão que, quando fora de controle, destrói tudo e todos – geralmente, os mais humildes são os que mais sofrem.

Agora, mais recentemente, os salários também estão subindo, o que contribui igualmente para a inflação, mas de maneira mais estrutura, uma vez que as empresas precisam aumentar os preços de seus produtos para compensar os custos trabalhistas mais altos – depois de subir, não há uma queda brusca dos salários, apenas estabilidade.

Ainda debatendo quando a inflação atingirá o pico. Isso porque há sempre aquela tradicional preocupação com o grau de toxicidade da inflação corrente. Um pouco de inflação, quando estável e com patamar de aceleração controlado, não é ruim.

Pelo contrário, é até desejável, por ser um sinal de que a economia está saudável, reflexo de produção de bens e dispêndio de consumidores com dinheiro para gastar, o que gera um ciclo virtuoso de crescimento.

Tanto é verdade que os próprios Bancos Centrais trabalham com metas de inflação – no Brasil ela é 3,75% em 2021 e será 3,50% em 2022, enquanto nos EUA ela se encontra em 2%, permitindo alguns picos temporários.

O problema é quando perdemos o controle da inflação, fazendo com que ela ganhe caráter estrutural e nocivo para a economia. Se os preços avançam mais rapidamente que os salários, por exemplo, temos um ponto de atenção, porque a tendência em um cenário desses é a de queda do padrão de vida.

Para controlar o poder de compra, os Bancos Centrais devem elevar a taxa de juros, o que reduz crescimento e causa desemprego, como a resposta atual da nossa autoridade monetária, que deve levar a Selic a dois dígitos no início de 2022.

Hoje, porém, nosso problema de fato tem algumas características transitórias.

O período atual se assemelha muito mais com um pós-Segunda Guerra Mundial, que resultou da demanda reprimida do consumidor e interrupções na cadeia de abastecimento, do que da inflação dos anos 1970, decorrente de choques nos mercados de energia.

Além disso, a matriz energética e as estruturas internacionais estão muito mais maduras, o que impede repercussões parecidas mesmo com a crise energética dos últimos meses na Eurásia.

Breve parêntese sobre este último aspecto.

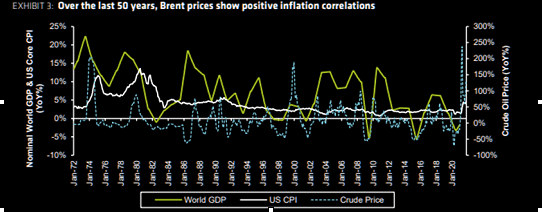

Gostaria de chamar a atenção para o setor de óleo e gás. O petróleo e as ações desse setor apresentam desempenho superior durante os períodos de alta da inflação e os dados dos últimos 50 anos mostram uma correlação positiva entre a inflação e o preço do petróleo.

Nos EUA, por exemplo, o coeficiente de correlação entre o petróleo e o índice de preços ao produtor (PPI) em 0,69 é o mais alto, e 0,52 com o índice de preços ao consumidor (CPI), tendo o coeficiente de correlação se fortalecido na última década.

Para mim, o alto rendimento do setor de energia sempre foi bastante atraente, e isso se torna ainda mais importante no atual ambiente de baixo rendimento e alta inflação. É importante ressaltar que a inflação de custos no setor é baixa, tendo sofrido 13% ao ano de 2004 a 2014.

Voltemos para o tema central.

Por isso, nem todos os períodos de inflação são iguais.

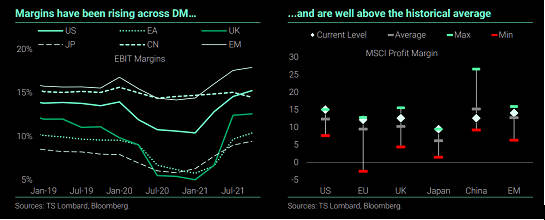

Podemos estabelecer que quando a inflação é “puxada pela demanda” (pró-cíclica), as empresas podem repassar os aumentos dos custos (PPI) aos clientes (CPI). Para investimentos em ações, aliás, o tipo de inflação importa muito, uma vez que, historicamente, as margens melhoram quando a inflação é pró-cíclica e contraem quando é anticíclica.

Note abaixo como as margens nos mercados desenvolvidos têm subido consistente, encontrando patamares na atualidade bem maiores do que a média.

Como o regime atual é pró-cíclico, podemos seguir otimistas para margens e para as ações, pelo menos em uma perspectiva internacional. Isso porque os aumentos de custos lá fora estão sendo atendidos por uma demanda intensa, permitindo que a lucratividade corporativa aumente.

Resumidamente, dá para continuarmos otimistas com as ações no exterior, mesmo em um ambiente inflacionário.

Duas ponderações:

⦁ haverá volatilidade, dado que o Fed vai aumentar os juros até o final do ano que vem, endereçando o problema da inflação, pressionando os prêmios de risco ao longo dos próximos meses; e

⦁ a situação brasileira é um pouco diferente, como explicarei brevemente abaixo.

Da mesma forma que lá fora, estamos convivendo com mais inflação no Brasil. A diferença é que a nossa resposta monetária veio mais cedo do que nos países desenvolvidos, o que provocará um baixo crescimento em 2022. Há quem projete o catastrófico cenário de estagflação no ano que vem, o que seria demasiadamente prejudicial.

Ainda assim, os nossos ativos me parecem demasiadamente baratos nos patamares atuais, o que me permite argumentar que o carrego atual compensa a volatilidade que certamente enfrentaremos no ano que vem, em meio ao período eleitoral.

Portanto, mesmo com a inflação, vejo espaço para a valorização dos ativos listados em Bolsa, com especial carinho para as commodities, aqui dentro e lá fora, que devem seguir surfando muito bem este ciclo.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias