O investimento blindado contra todas as crises atuais (e que já humilha o Ibovespa no ano)

Volatilidade tem sido o nome do jogo em 2023. Já são diversas as classes de ativos que apresentam performance negativa no ano e os eventos mais recentes têm provocado uma onda de aversão ao risco. Mas o que aconteceu? Primeiro, comentarei sobre a crise bancária americana, depois passo para a europeia e, por fim, apresento o ativo que está brilhando no ano.

Na quinta-feira (9), acompanhamos o maior estouro no setor financeiro americano desde 2008, que tem causado bastante alvoroço e volatilidade nos mercados. Depois do Silvergate e do Signature Bank, foi a vez do colapso do SVB (Silicon Valley Bank), banco que foi fundado em 1983 e conhecido por ser um dos grandes financiadores de startups do Vale do Silício – estima-se que 50% das startups que abriram capital nesta última janela de IPO tivesse relacionamento com o SVB.

Conhecido como o banco das startups e com cerca de US$ 200 bilhões em ativos até o fim de 2022, o SVB surfou o grande otimismo dos últimos anos com a queda das taxas de juros e o nascimento acelerado das startups nos Estados Unidos. Em 2021, por exemplo, houve aumento de 86% em depósitos no banco. No entanto, esse movimentou durou pouco tempo.

A alta das taxas de juros para frear a inflação atingiu em cheio as empresas atendidas pelo banco, que começaram a retirar seus recursos mais rapidamente do que o esperado. Além disso, a elevação dos juros trouxe um outro problema – a marcação a mercado dos títulos públicos de renda fixa.

Desde a crise de 2008, os bancos são obrigados a manter um índice de cobertura de liquidez acima de 100% de seus depósitos. Contudo, a forte alta dos juros – que passou de 0,25% em 2020 para 4,75% em fevereiro deste ano – fez com que os títulos que estavam em suas carteiras perdessem valor de forma acentuada.

Quebra do SVB, Signature Bank e Credit Suisse indica crise sistêmica?

Nos últimos dias, o SVB, que era o 16º maior banco dos EUA, vinha tentando levantar capital, ao mesmo tempo em que conversava com possíveis interessados em adquirir uma fatia de suas operações.

O gatilho que disparou a crise do Silicon Valley Bank oriunda da uma venda forçada de US$ 21 bilhões da sua carteira de ativos, o que gerou um prejuízo de US$ 1,8 bilhão e provocou a necessidade de uma oferta de ações superior a US$ 2 bilhões para cobrir as perdas e disparando um sinal vermelho no mercado.

Esse movimento é sistêmico? Será que outras instituições maiores poderão ser afetadas?

Na dúvida, ninguém quis pagar para ver, criando uma espécie de corrida bancária. Na segunda-feira (13), ações de bancos regionais e bancos médios americanos desabaram apesar da garantia do Fed de que irá honrar os depósitos do SVB e do Signature Bank.

Na Europa, apesar dos motivos serem diferentes, também tivemos o desencadeamento de uma crise bancária, com o salvamento do Credit Suisse pelo concorrente UBS. Após intensas negociações, o UBS comprou o CS por US$ 3,25 bilhões, cerca de 60% menos do que o banco valia quando os mercados fecharam na sexta-feira anterior (17).

O acordo de venda do Credit Suisse contou também com o apoio de autoridades suíças, como o Swiss National Bank, que concordou em oferecer dezenas de bilhões de dólares em linhas de liquidez para o comprador.

Concomitantemente, o Banco Central Americano e outros cinco grandes Bancos Centrais (Canadá, Inglaterra, Europeu, Japão e Suíça) anunciaram uma ação coordenada para garantir a liquidez do sistema financeiro global, à medida que aumenta a tensão com a crise bancária nos EUA.

Além do grande ruído que tem sido criado com a forma com que foi realizado o salvamento do banco suíço, privilegiando os acionistas em relação aos credores dos chamados AT1 bonds, também não está claro se as medidas adotadas serão suficientes. No dia seguinte ao anúncio, as ações do UBS chegaram a cair 10%.

Os problemas do setor bancário na Europa e nos EUA passaram a impactar nas expectativas do mercado em relação a como se dará a condução da política monetárias em ambas as regiões e, por conta disso, tem deixado os investidores de cabelo em pé.

Momentos de maior aversão a risco acontecem mais do que gostaríamos e faz com que o mercado adote rapidamente uma postura defensiva em relação aos investimentos. Dessa forma, ativos mais arriscados tendem a sofrer de uma forma mais intensa, prejudicando a rentabilidade da carteira dos investidores.

Contudo, nem tudo é má notícia. A despeito de um início de ano ruim para os ativos de risco, um ativo em específico, que é considerado o “safe heaven” dos investidores, tem brilhado neste ano.

Ouro: o ativo que brilha em 2023 (sem trocadilhos)

A história mostra que comprar ouro no momento mais complicado dos mercados de baixa é capaz de gerar retornos poderosos para os portfólios. Separei três ocasiões que confirmam essa tese.

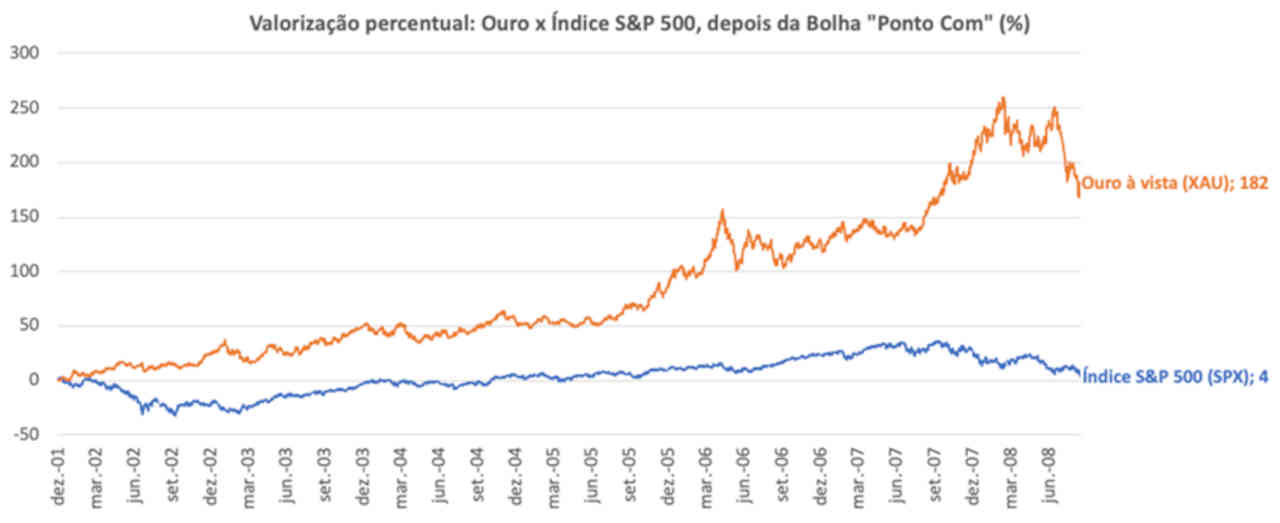

O primeiro gráfico mostra o desempenho do ouro contra o S&P 500 no período que vai da época do estouro da bolha da Nasdaq, em 2002, até o estopim da Grande Recessão, com a quebra do Lehman Brothers, em setembro de 2008.

Comparação entre o desempenho do ouro e S&P 500 de dezembro de 2001 a setembro de 2008. Fonte: Koyfin

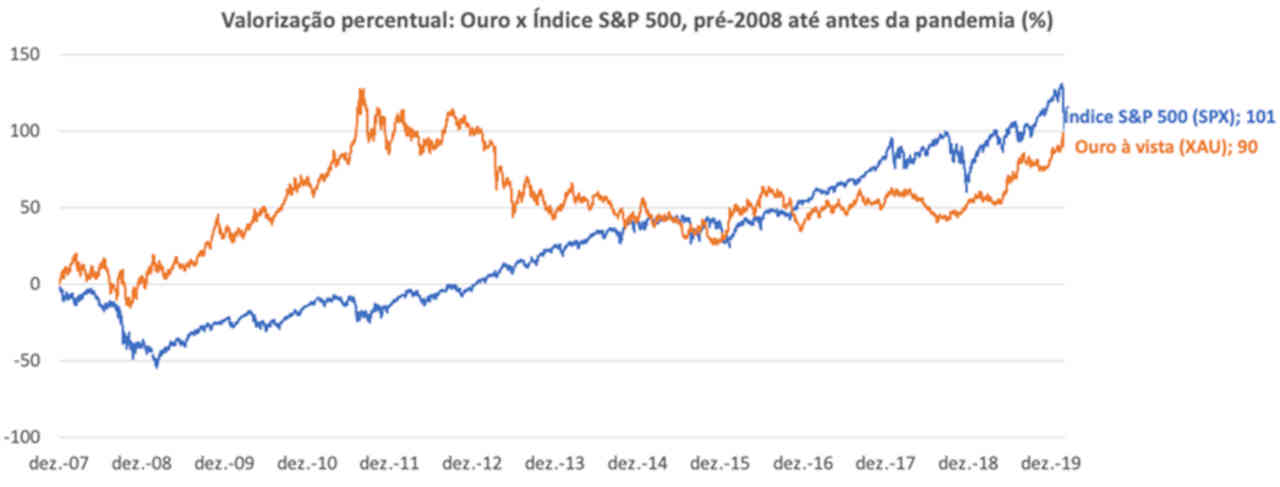

O segundo mostra a evolução entre os períodos que vão do pré-Grande Recessão em 2008-09 (mais exatamente após os primeiros sinais de problemas no subprime) até o choque da pandemia em 2020 (dezembro de 2007 até 2021). Apesar do longo inverno do ouro na década passada, o metal se provou um ótimo ativo para diversificação de carteiras.

Comparação entre o desempenho do ouro e S&P 500 de dezembro de 2007 a fevereiro de 2020. Fonte: Koyfin

Por fim, o terceiro gráfico retrata a comparação desde o início de 2022 (início do receio de desaceleração econômica mundial) até os momentos atuais. Note a corrida para o ouro.

Comparação entre o desempenho do ouro e S&P 500 de fevereiro de 2020 a junho de 2022. Fonte: Koyfin

De forma geral, fica clara a atratividade do ouro em momentos extremos, ou próximos a eles. Em períodos de forte estresse dos mercados, os investidores correm para aumentar suas exposições ao metal. Em 2023, o Ouro já sobe +6,4%, contra uma alta de +3,6% do S&P 500 e de -5% do Ibovespa.

Para quem deseja ter uma parcela do seu patrimônio investido em ouro, temos diversas alternativas atualmente, como o ETF GOLD11, o BDR BIAU39 ou fundos de ouro disponível nas plataformas. Como diria Ray Dalio, grande defensor do metal precioso, “se você não possui ouro, você não conhece história e nem economia.”

Graduado em Engenharia Mecânica pela UFRJ e com MBA de Finanças pela mesma instituição, Fernando Ferrer atua na Empiricus como analista de investimentos há 5 anos. Atualmente, é responsável pela série best-seller As Melhores Ações da Bolsa e faz parte da equipe que comanda o Carteira Empiricus, o portfólio multimercado que é o carro-chefe da casa. Colunista da newsletter Day One, Fernando passou a integrar o time de colunistas do Money Times com sua série semanal Entre Altas e Baixas.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias