Opinião: CDB de banco pequeno ou médio é sempre arriscado? Por que você deveria repensar esse conceito

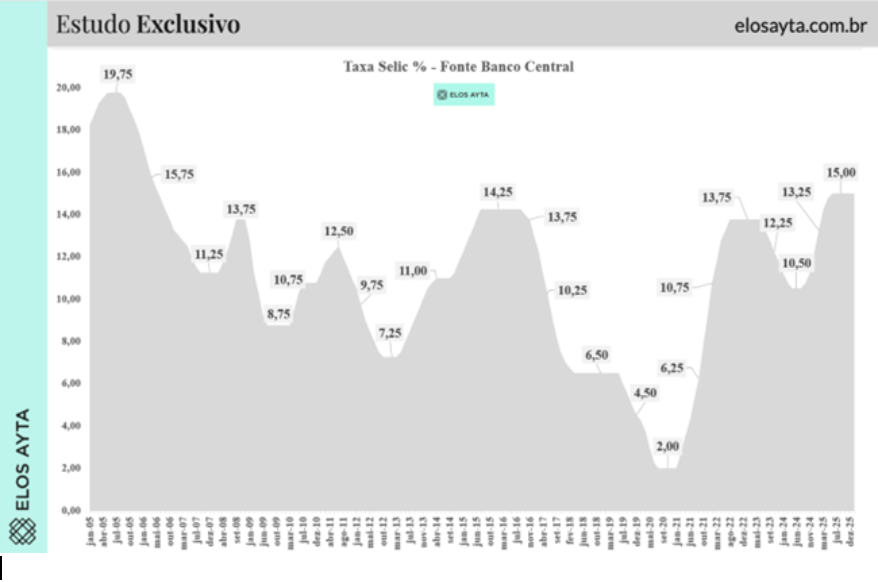

A alta da taxa Selic é um fenômeno persistente. Os juros seguem em 15% desde junho de 2025, maior percentual desde meados de 2006. A política monetária apertada encareceu o crédito e reduziu o volume de aberturas de capital na B3. Também aumentou a competitividade dos investimentos em renda fixa, especialmente os Certificados de Depósito Bancário (CDB).

Porém, as quebras recentes de instituições financeiras, como os bancos Master, Will e Pleno, reacenderam o debate sobre risco de crédito e levaram a uma generalização distorcida dos CDB.

Apesar de terem sido eventos isolados, que não contaminaram outras instituições nem provocaram qualquer crise sistêmica, essas liquidações levaram a uma mudança na percepção dos investidores.

Títulos emitidos por bancos de pequeno ou médio porte passaram a ser vistos como sinônimo de risco elevado. Os CDBs de bancos grandes passaram a ser considerados automaticamente um porto seguro. Mas a realidade é bem mais complexa do que isso.

Risco de crédito sempre existiu. Ele não surgiu agora. Tampouco é exclusivo de bancos médios ou pequenos. Todo CDB é um empréstimo do investidor à instituição emissora. O risco desse investimento está na capacidade de o banco honrar seus compromissos. Isso vale para qualquer porte. O tamanho pode influenciar a percepção do mercado, mas não substitui a análise técnica.

Análise técnica é essencial

A análise técnica deve focar fundamentos. Alavancagem é crucial. Relações elevadas entre ativos e patrimônio ampliam vulnerabilidade a choques. Liquidez é determinante. A qualidade da carteira de crédito é outro ponto sensível. Inadimplência, provisões e concentração setorial indicam o grau de risco assumido.

O mercado precifica risco. Retornos mais elevados normalmente refletem maior percepção de risco. Não se trata de prêmio gratuito. É remuneração adicional por um risco maior ou menos conhecido. Em alguns casos, essa percepção é justificada. Em outros, é exagerada. A diferença está na qualidade da análise.

As taxas são a materialização do risco. Bancos muito sólidos e muito grandes não precisam pagar juros elevados para captar recursos. Instituições que enfrentam maior dificuldade de funding tendem a oferecer retornos mais altos para atrair investidores.

A máxima de que “quando a esmola é demais o santo desconfia” se aplica. Taxas muito acima das praticadas por pares de mesmo porte e perfil podem sinalizar necessidade urgente de captação ou maior percepção de risco.

O investidor que deseja avaliar um CDB de forma criteriosa precisa olhar para os fundamentos do banco emissor. Alavancagem é um dos pontos centrais. Quanto maior a relação entre ativos e patrimônio líquido, maior a sensibilidade a choques. Liquidez é outro fator-chave. Bancos com colchão confortável de ativos líquidos enfrentam melhor as saídas inesperadas de recursos.

A qualidade da carteira de crédito também é determinante. Índices de inadimplência, nível de provisões e concentração dos empréstimos em poucos setores ou poucas empresas indicam o grau de risco assumido. Um banco médio com carteira pulverizada, provisões adequadas e inadimplência controlada pode ser muito menos arriscado do que uma instituição maior, porém exposta a segmentos mais voláteis ou com empréstimos concentrados em poucos setores ou clientes.

O Índice de Basileia é outro indicador essencial. Ele mede a relação entre o capital do banco (ou seja, o dinheiro dos acionistas) e o total dos seus ativos ponderados pelo risco. Percentuais elevados indicam maior capacidade de absorver perdas. Instituições com Basileia confortável e capitalização consistente tendem a oferecer maior resiliência, independentemente do porte.

Há emissores médios com balanços sólidos e indicadores robustos de solvência. Generalizações ignoram essas diferenças.

O papel do FGC — e seus limites

A atuação do Fundo Garantidor de Créditos (FGC) nesse cenário também precisa ser compreendida com precisão. O FGC protege especificamente os correntistas e investidores em caderneta de poupança e em CDB de um banco em caso de quebra, até o limite de R$ 250 mil por CPF e por instituição.

Criado em 1995, o FGC vem funcionando sem problemas. Historicamente, ofundo honrou os seus compromissos ao longo das últimas três décadas. Mas não elimina risco. O processo de ressarcimento pode ser demorado. Há perdas para quem ultrapassa o limite de cobertura. E a correção dos valores ocorre até a data da liquidação da instituição, não até o prazo original do investimento.

Por isso, o investidor não pode confiar apenas na garantia do FGC na hora de traçar sua estratégia de investimento. Análise do banco, planejamento estratégico e diversificação continuam fundamentais.

Outro ponto relevante é a curadoria das plataformas de investimento. Muitas realizam uma análise prévia dos bancos emissores. Analisam o rating, os balanços, a estrutura de capital, a governança e o enquadramento regulatório da instituição financeira antes de distribuir seus CDBs à base de clientes.

Essas precauções não substituem a lição de casa que tem de ser feita pelo investidor, mas adicionam uma camada adicional de análise técnica e informação ao processo. Isso permite uma avaliação mais embasada, que melhora a qualidade da decisão a ser tomada.

Conclusão

O debate precisa evoluir. O tamanho do banco emissor importa. Mas, no crédito, a qualidade do balanço, a estrutura de capital e a governança importam mais. Avaliar indicadores, diversificar emissores, respeitar limites do FGC e desconfiar de taxas fora do padrão são mais eficazes do que simplesmente evitar bancos médios.

Transformar os episódios recentes em aprendizado é mais produtivo do que reforçar estigmas. O debate precisa migrar do medo para a educação financeira, que continua sendo o melhor instrumento para decisões racionais em renda fixa. Risco não se enfrenta com pânico, mas com informação e conhecimento.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias