Opinião: O risco de ser sócio do governo

Por Wagner Parente, Diretor Superintendente da Barral M Jorge

Uma das maiores preocupações dos operadores de mercado brasileiro é o alto nível de interferência do estado na economia. Em se tratando de empresas que tenham participação acionária relevante do governo, o receio é maior ainda. Não deixa de ser uma preocupação que faz sentido, visto a possibilidade de se usar empresas com participação societária governamental para realização de políticas públicas que não necessariamente dão lucro ou que tenham relação com benefícios aos sócios ou ao negócio.

Veja outros artigos de opinião

Talvez a primeira empresa que venha a mente do leitor seja a Petrobrás. De fato, pode-se discutir várias decisões de gestão de empresa, além dos danos advindos da corrupção. No entanto, é inegável também que a queda no preço do barril de petróleo afetou a empresa. Além disso, por não haver outra empresa comparável no Brasil, existe uma grande dificuldade em avaliar como a Petrobras poderia estar se não fosse o governo majoritário. Por isso mesmo, talvez o Banco do Brasil (BB) seja mais interessante para o que aqui se propõe.

Note-se que a despeito do momento econômico desafiador, os outros dois maiores bancos em operação no Brasil – Bradesco e Itaú – se distanciaram muito do BB. Essa conclusão fica nítida quando analisada a evolução do lucro líquido das 3 instituições financeiras. É bem verdade que todos sentiram a conjuntura adversa, mas para o BB foi pior, pois já tinha uma margem líquida menor.

A necessidade de ampliação de crédito com juros menores, para forçar a queda dos juros cobrados por outros bancos, no momento em que a população já estava altamente endividada, sem dúvida foi uma determinação política que prejudicou o balanço do BB.

Em agosto de 2013, o presidente do banco, Aldemir Bendine, deixou os sócios minoritários em polvorosa ao afirmar que “Resgatei um pouco esse papel do Banco do Brasil enquanto agente de desenvolvimento econômico e social.” Quer dizer: ele tem um papel de governo, de fato (1).

Outro índice muito usado para comparar bancos é a Provisão para Devedores Duvidosos (PDD), que nada mais é do que recursos separados para cobrir calotes. Evidente que quanto maior o risco, maior o PDD, o que em princípio é ruim para o acionista. A razão do PDD sobre o lucro líquido dá ideia do quanto o banco está tendo que provisionar para cobrir maus pagadores.

Por esse índice observamos o impacto da decisão mencionada pelo então presidente Bendine: o BB continuou a conceder crédito para pessoas que provavelmente não poderiam pagar por eles. Foi exatamente o oposto que Bradesco e Itaú fizeram.

Se ser sócio do governo tem sido ruim no caso do BB, uma outra empresa que tem participação relevante estatal (via BB, inclusive) tem tido resultado excepcional a despeito da crise econômica do país e das crises contundentes que sofreu nos últimos anos. De fato, a Cielo, que tem o BB como majoritário, foi extremamente questionada por sua decisão de fazer uma parceria com o seu controlador Elo Cartões Participações S.A – joint venture entre Cielo e a Banco do Brasil – em março de 2015.

Pelo acordo, a Cielo passou a ter a gestão dos cartões de crédito e de débito da marca Ourocard, do BB e desembolsou R$ 8,1 bilhões no meio de um dos piores momentos da economia brasileira. As críticas, obviamente, foram de que houve interferência do governo, forçando a operação para que o Banco do Brasil tivesse acesso a esses recursos.

Pelo acordo, a Cielo passou a ter a gestão dos cartões de crédito e de débito da marca Ourocard, do BB e desembolsou R$ 8,1 bilhões no meio de um dos piores momentos da economia brasileira. As críticas, obviamente, foram de que houve interferência do governo, forçando a operação para que o Banco do Brasil tivesse acesso a esses recursos.

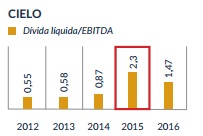

O impacto desta operação foi imediato no endividamento da empresa conforme pode ser visto na relação da dívida líquida pelo resultado operacional da empresa (EBITDA).

O crescimento da dívida assustou tanto em termos relativos (dívida líquida sobre EBITDA), quanto em termos absolutos, a dívida líquida saiu de R$ 3,3 bilhões em 2014 para mais de R$ 12 bilhões em 2015. O resultado foram manchetes como essa da InfoMoney: Mercado não consegue esconder decepção com a “fantástica” Cielo e ação tem queda histórica. A despeito das críticas, a história começou a mudar em 2016.

No mesmo gráfico acima, já se vê a queda do endividamento relativo da empresa em 2016. Além disso, o impacto positivo na geração de caixa foi brutal de 2015 para 2016, conforme pode ser visto no gráfico do Fluxo de Caixa Operacional (FCO). Ainda em 2016, a Cielo apresentou melhora em todas as suas margens (Bruta, EBITDA e líquida) reforçando a ideia que a empresa vem conseguindo extrair ganhos de sinergia e produtividade do investimento. Longe de ser uma decepção, a empresa provou ser, quase literalmente, uma máquina de fazer dinheiro.

É difícil saber se houve ou não interferência governamental na operação. Da mesma forma, se o investimento realizado pela Cielo vai ou não performar, só o futuro vai dizer. É certo, por enquanto, afirmar que o balanço em 2016 demonstra que a decisão foi acertada.

Conclui-se que não existe nada errado em ser sócio minoritário de empresas que tenham grande participação estatal. No entanto, deve-se aceitar que pode-se ganhar ou perder com isso. Também não parece correto generalizar, afirmando que toda empresa controlada pelo governo é ruim. Só nos resta acompanhar as decisões e analisar os resultados.

(1) Entrevista concedida por Bendine ao jornal Estado de São Paulo. Disponível em: http://economia.estadao.com.br/ noticias/geral,o-banco-do-brasil-tem-papel-de-governo-diz-bendine-imp-,1065278

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias