Por que alguns tokens estão no limbo entre patrimônio líquido e promessas vazias?

“Dada sua posição como agregadores de capital e seu interesse em desenvolver serviços financeiros tanto para o mercado tradicional como para o mercado criptonativo, as corretoras estão perfeitamente posicionadas para catalisar a adesão das finanças abertas.” (Kyle Samani, da Multicoin Capital)

Distorcendo a narrativa

Finanças Abertas não possuem uma definição clara, mas muitos diriam que o requisito principal é seu acesso apermissionado. Isso significa que nenhuma empresa pode agir como porta de entrada para quem pode ou não participar.

Corretoras centralizadas ficam de fora dessa categorização já que têm controle total sobre quem participa de sua plataforma. Dito isso, esse pode sempre ser ou não o caso porque o grau exato em que essas corretoras são “centralizadas” está mudando.

A mudança tem sido por conta da apresentação de tokens nativos de corretoras. Esses tokens são usados para levantar dinheiro, não para oferecer direitos específicos assim como títulos ou ofertas de investimento, mas sim uma mistureba de funções de “utilidade” na corretora.

Utility tokens existem no purgatório da acumulação de capital já que não há alegação de fluxos monetários, direitos de liquidação no caso de falência, obrigações jurídicas… nada. Ainda assim, tokens de corretoras totalizam mais de US$ 5 bilhões em valor.

Então o que está acontecendo aqui?

O valor oculto nos tokens de corretoras

Cada token de corretora é diferente por si só, mas existem algumas associações entre eles no quesito de criação de valor tangível para detentores.

Por exemplo, tokens que oferecem descontos de negociação podem economizar nas taxas. Um negociador estaria disposto a adquirir um token a preço x enquanto os descontos superam o custo de aquisição de x.

Mais especificamente, x é o preço de aquisição + o custo de oportunidade de capital – o preço que o token pode ser vendido no futuro. Como alguns perceberam, existem precedentes para isso fora dos mercados cripto.

Exchange tokens $BNB $LEO have a historical precedent in the form of Membership Seats of futures exchanges. These seats give the holder the right to trade on the exchange at discounted fees.

Nymex (where oil is traded) seats went from $10k to $10mill (1000x) from 1971 to 2008. pic.twitter.com/wMXS1FKEEl

— Su Zhu (@zhusu) June 8, 2019

Como Su Zhu mencionou, vagas na New York Mercantile Exchange permitiram que traders fizessem a negociação na corretora e recebessem taxas de desconto. Assim, os negociadores de preços estão dispostos a pagar por uma vaga que, em parte, é resultado de sua poupança prevista em taxas.

Conforme o mercado também aumenta em tamanho, também aumenta o total da poupança, que é refletido no aumento de preço.

Outra forma pelas quais tokens de corretoras conseguiram fornecer valor é por meio do acesso a ofertas iniciais de corretora (IEOs). Investidores que desejam adquirir uma IEO precisam deter um token nativo da corretora.

Então, de forma similar, você estaria disposto a pagar um determinado preço por um token de corretora se você acreditasse que o lucro proveniente de um investimento em IEO e o futuro preço de venda do token da corretora fossem maiores que o preço de aquisição.

Em suma, enquanto tokens de corretoras não dão direitos sobre o patrimônio a você, fornecem uma “vaga” valiosa aos detentores.

O valor acumula a partir de queimas?

Existem diversas outras formas pelas quais corretoras buscam fornecer valor, mas o ponto é que ao fazê-lo, criam uma base de valor inerente para aqueles que as usam. Isso, sem dúvida, nos leva ao aspecto mais importante e controverso desses tokens: o mecanismo de queima.

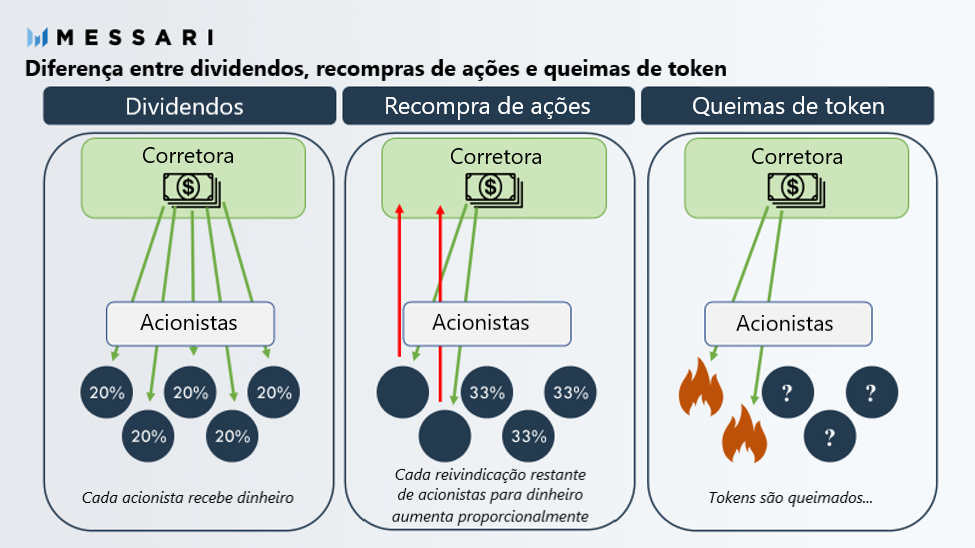

Geralmente, corretoras queimam uma porcentagem de receita ou de taxas de negociação para devolver “valor” aos detentores de tokens.

Isso parece muito com recompra de ações corporativas mas, assim como afirmamos anteriormente, tokens de corretoras não são ações, e queimas não são recompra, já que recebem um aumento proporcional às alegações de fluxos monetários.

No entanto, esses tokens fornecem uma “vaga valiosa” pois, quando uma queima é apresentada, cria maior escassez para um ativo valioso.

Não se sabe como valor é acumulado aos tokens como resultado das queimas, principalmente porque são as próprias corretoras que os queimam. Mesmo assim, um token de corretora que tem um mecanismo de queima é mais valioso que um que não tem.

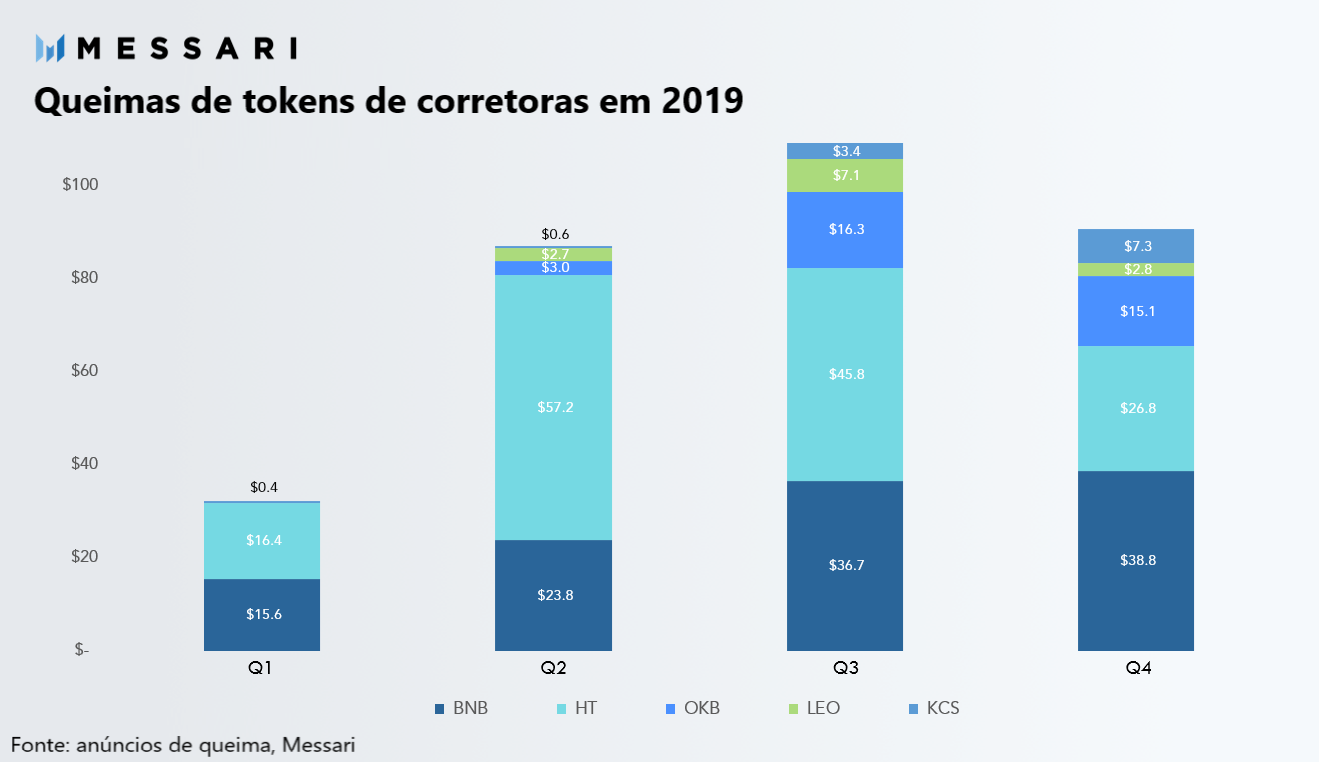

As corretoras sabem disso, já que propuseram recursos significativos para essas queimas de tokens. Em 2019, as cinco maiores corretoras, com base em quantidade queimada, queimaram mais de US$ 300 milhões equivalentes em tokens.

Embora os números respectivos não possam ser utilizados para comparar a rentabilidade por questões básicas, é interessante ver a quantidade bruta utilizada por essas empresas em um modelo não comprovado.

Huobi gastou muito dinheiro na queima de tokens em 2019, mas após uma grande queima no segundo trimestre, diminuiu nos próximos dois semestres. Isso se compara à queima da Binance, que vem aumentando a cada trimestre desde o fim de 2018.

Outro ponto interessante é que o token LEO da Bitfinex, usado para levantar US$ 1 bilhão, só foi queimado uma fração, em comparação aos outros. É importante destacar que mecanismos diferem para queimas.

Enquanto corretoras como Bitfinex usam uma porção dos lucros para comprar tokens do mercado e destruí-los, corretoras como a Binance queimam tokens que já estão em seu tesouro.

De corretoras a DAOs

A grande lição aqui é a quantia total de capital sendo “gasto” nessas queimas. Isso serve para destacar um comprometimento contínuo de fornecimento de valor para detentores de tokens.

Um argumento para esse comportamento é que corretoras veem essa nova classe de stakeholders como componentes cruciais para seu sucesso a longo prazo.

Enquanto a maioria das corretoras começam a lançar seus próprios blockchains que serão assegurados por esses tokens, parece que as corretoras estão planejando um progresso gradual de descentralização, em que seu estado final é uma DAO.

Se esse for o caso, então sua capacidade de mudar a funcionalidade dos tokens num impulso é um recurso valioso já que novas funções podem ser programadas para incluir staking e direitos de governança no protocolo.

Por essa ótica, a estrutura maleável e pseudoacionária dos tokens começa a fazer mais sentido, pois a vontade de se tornar a peça dominante de uma rede descentralizada continua sendo o objetivo final.

Essa é uma abordagem audaciosa, no mínimo. Incerteza regulatória vai ser uma ameaça iminente no decorrer do caminho. As várias funções de utilidade podem se provar menos desejáveis ao longo do tempo.

Corretoras reguladas e de nível institucional poderiam, no futuro, vir e dominar o mercado. Por esses motivos ou por vários outros, corretoras podem optar remover seus tokens completamente.

Tendo isso em mente, tanto para o objetivo final e ambicioso como para o excesso de riscos pela frente, o estado atual de tokens de corretoras estão no limbo entre ações de patrimônio líquido e uma promessa provavelmente vazia.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias