Por que bancos centrais têm interesse em criptomoedas?

Em parceria com a Brave New Coin (BNC), a empresa de consultoria Chappuis Halder (CH & Co.) publicou um estudo sobre o porquê de moedas digitais emitidas por bancos centrais (CBDCs) estarem sendo consideradas.

De início, os especialistas explicam:

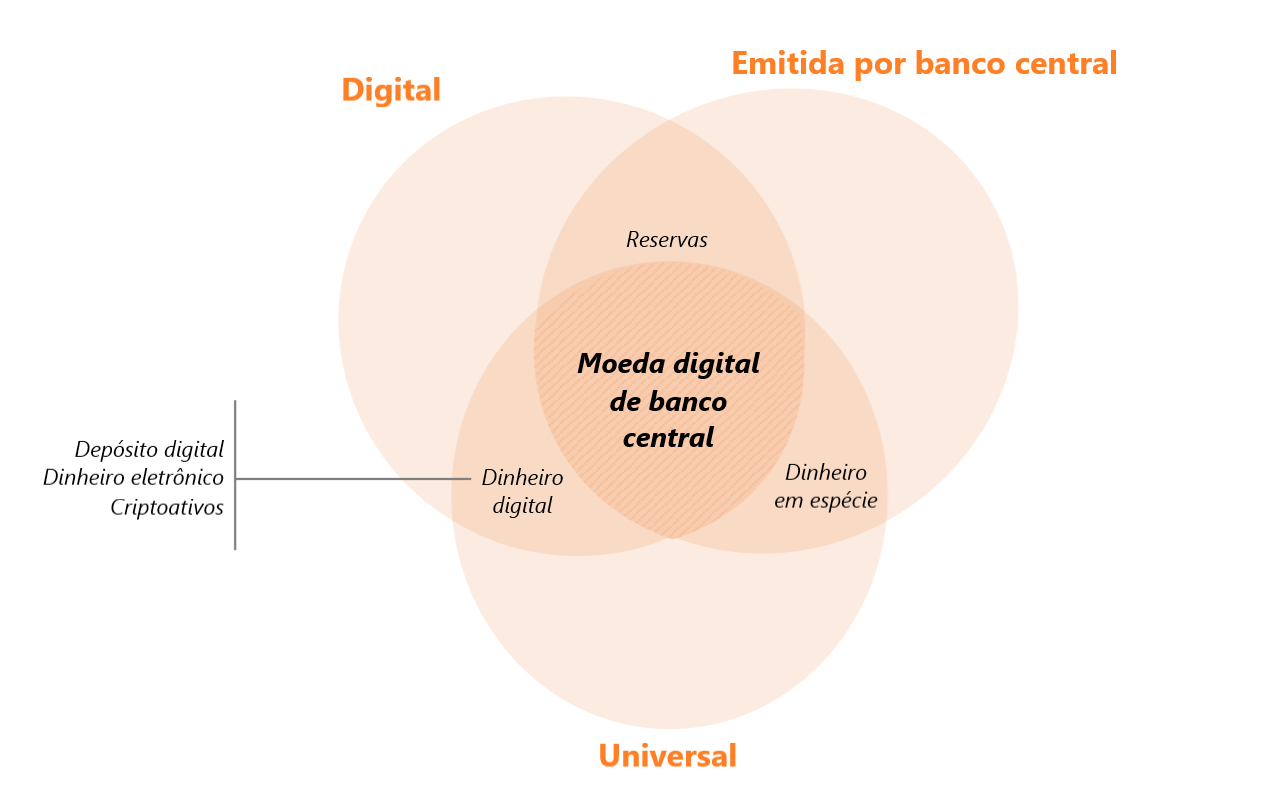

Uma CBDC ao varejo seria uma forma de dinheiro eletrônica e universalmente acessível emitida pelo banco central.

Com uma diminuição no uso do dinheiro em espécie, os objetivos pesquisados por Bancos Centrais com CBDCs são para antecipar o desaparecimento do dinheiro em espécie, criar um meio de pagamento eficiente e barato e fortalecer controles regulatórios.

O estudo explica que o desafio é otimizar recursos de design para atingir tais objetivos, pois existem duas principais arquiteturas para o modelo de uma CBDC: indireta, em que intermediários serão responsáveis pelas contas de pessoas e empresas; e direta, em que bancos centrais serão totalmente responsáveis pelas atividades relacionadas à CBDC.

O estudo afirma que uma CBDC teria de fornecer uma rede de pagamentos ao público a um custo-benefício que, por sua vez, reduziria a lavagem de dinheiro e evasão fiscal, bem como ajudar a controlar o fornecimento de dinheiro e permitir novas políticas monetárias.

Na segunda seção do relatório, debate-se algumas escolhas de design para CBDCs, como funcionalidade e pagamentos em tempo real, compatibilidade com a infraestrutura do e-commerce, bem como operações robustas e resilientes.

Também são listadas algumas contrapartidas, como priorizar o volume e a velocidade, mas não a finalidade; resiliência ou funcionalidade; segurança ou usabilidade; monitoramento de transações ou privacidade; remuneração ou não.

Bancos centrais devem fazer uma análise profunda e considerar todos esses aspectos antes de lançar um projeto de CBDC.

Em seguida, afirma que a questão do uso ou não de um blockchain é uma questão semântica, pois não há consenso sobre esse termo (o estudo menciona que Corda é um blockchain, mas seu whitepaper afirma que uma cadeia de blocos não é usada para o registro de transações).

Assim, após alguns testes, diversos bancos centrais afirmam que a tecnologia de registro distribuído (DLT) não é necessária, como no Canadá, Países Baixos e Ucrânia.

Os especialistas da CH & Co. refutam (grifo dos autores):

Não é uma pergunta de “ou”, e sim de “e”: futuras soluções de CBDCs irão combinar princípios de design de sistemas distribuídos tradicionais e alguns dos princípios de blockchains, como o uso de árvores de Merkle e “carteiras” digitais para o armazenamento de chaves criptografadas.

É sobre criar novos protocolos de comunicação e a infraestrutura para permitir a transferência de valor digital.

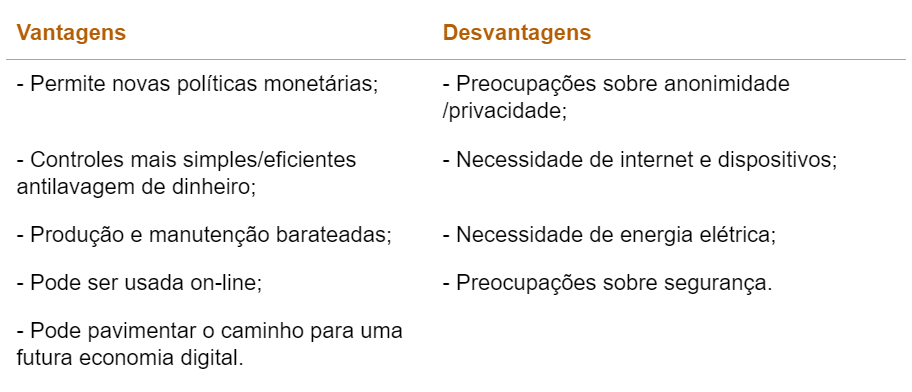

Na terceira seção, listam as vantagens e desvantagens de usar CBDCs em vez de dinheiro físico:

A desvantagem de uma CBDC precisar de internet ou dispositivos móveis para funcionar vai de encontro à permissão de pavimentar o caminho para uma economia digital, já que muitos países emergentes que poderiam ser beneficiados por essa tecnologia não têm um acesso de qualidade à internet, ou seja, é algo a se levar em consideração antes de aplicar uma CBDC.

Outra preocupação é a cibersegurança, pois pode ser uma via de acesso para ciberataques ao sistema financeiro se a estrutura tecnológica não tiver um alto nível de segurança e robustez.

Na quarta seção, o estudo analisa o impacto da COVID-19 em CBDCs, conforme jurisdições anunciaram quarentena e muitas pessoas ficaram receosas de usar cédulas por conta da propagação de bactérias.

Menciona-se uma mudança de paradigma, pois o atual padrão financeiro não é mais sustentável, os afrouxamentos quantitativos utilizados por bancos centrais e a desenfreada impressão de dinheiro que só aumenta a dívida de bancos centrais.

Em seguida, exemplifica a insatisfação de algumas regiões, como China e Europa, sobre a “hegemonia do dólar americano” e seu desejo em mudar esse padrão imposto pelo Federal Reserve.

Mark Carney, presidente do Banco da Inglaterra, disse:

[Existe] uma assimetria desestabilizadora no coração do sistema monetário internacional. Embora a economia mundial está sendo reorganizada, o dólar americano continua sendo tão importante quanto era quando Bretton Woods entrou em colapso.

Assim, o estudo explica que, qualquer que seja o resultado de uma CBDC, é um movimento que tem mais a ver com precedentes históricos do que a tecnologia em si.

O relatório conclui:

Formar uma compreensão clara de todas as opções de design disponíveis é essencial e terá consequências no design ideal de uma CBDC.

[…] Todos os tijolos funcionais e tecnológicos para a criação de uma CBDC estão disponíveis atualmente. Não haverá um modelo único, e sim uma gama de modelos de CBDCs.

É uma questão de primeiro definir os objetivos exatos para depois acertar os parâmetros de design, avaliando cuidadosamente os efeitos de segunda ordem e realizando pilotos. Não é uma questão de “se”, e sim de “quando”.

Clique aqui para conferir mais artigos sobre CBDCs.

Confira, abaixo, o relatório “Por que bancos centrais estão interessados em criptomoedas?”:

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias