Recuperação Extrajudicial: Casas Bahia (BHIA3) volta a ser uma ação ‘investível’? 5 perguntas para entender o processo

Quem possui ações da Casas Bahia (BHIA3), sairá do pregão desta segunda-feira (29) mais do que satisfeito, pelo menos por enquanto. O papel dispara 30%, a R$ 7, após a empresa anunciar uma recuperação extrajudicial em um acordo já aprovado com o Banco do Brasil (BBAS3) e o Bradesco (BBDC4). Ao todo, a empresa irá renegociar R$ 4,1 bilhões em dívidas.

- Empiricus Research libera +100 relatórios gratuitos em plataforma exclusiva; libere seu acesso aqui

A notícia, que a primeira vista parecia negativa, já que o investidor ainda possui traumas com a crise da Americanas (AMER3) e outras varejistas, na verdade, se mostrou melhor que a encomenda. Analistas viram na saída, costurada pela atual gestão comandada pelo CEO Renato Franklin, um fôlego mais do que bem-vindo para a geração de caixa da companhia.

Em meio ao processo, o BB Investimentos listou 5 perguntas e respostas para entender a operação, o impacto para a companhia e o que esperar das ações.

Veja a seguir:

Ação investível?

Poucos eram os analistas que recomendavam compra na Casas Bahia antes da notícia. A empresa passa por um processo de reestruturação que, apesar de elogiado, ainda guarda um risco-retorno pouco atraente. Apesar da recuperação extrajudicial trazer alívio para a saúde financeira da companhia, analistas ainda esperam mais sinais antes de mudar a recomendação.

Segundo a analista Georgia Jorge, que assina o documento, a recuperação extrajudicial é positiva à medida que permite o reperfilamento da dívida de forma mais célere, o que, em última instância, afasta o risco de uma recuperação judicial iminente e permite à companhia amadurecer as iniciativas relacionadas ao seu Plano de Transformação.

- A nova Selic pode mudar tudo e você precisa se preparar para isso. Descubra onde investir depois da decisão de Campos Neto.

“Contudo, a possibilidade de a companhia usufruir desse alívio sobre o fluxo de caixa depende também de condições macroeconômicas e da captura de ganhos decorrentes das iniciativas mencionadas, em especial em rentabilidade e geração de caixa, cuja velocidade e intensidade ainda nos parece incerto”, discorre.

O BB reafirmou a sua recomendação de venda com preço-alvo de R$ 9,80 para o papel.

O que é a recuperação extrajudicial?

A analista recorda que a recuperação extrajudicial consiste em um instrumento de negociação entre empresa e credores sem a necessidade de intervenção judicial.

“Ela pressupõe que a situação econômico-financeira da companhia é frágil, mas ainda compatível com uma renegociação parcial, envolvendo credores selecionados, sem a necessidade de envolver todas as classes de credores da companhia (tributário, trabalhista, fornecedores etc.)”, discorre.

Por que a Casas Bahia entrou com pedido de recuperação extrajudicial?

O relatório recorda que a Casas Bahia utilizou-se desse instrumento por entender que a renegociação de sua dívida financeira é suficiente para trazer fôlego ao caixa da companhia no curto prazo, permitindo a manutenção dos pagamentos devidos às demais classes de credores não abrangidos pela recuperação extrajudicial – como os empregados e os fornecedores – e afastando, dessa forma, o risco de uma recuperação judicial, a qual traria implicações negativas a toda a operação da companhia.

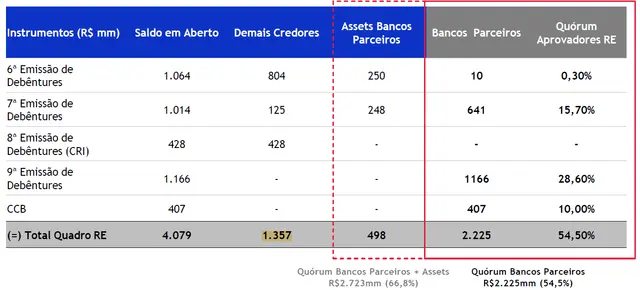

“Contudo, no caso da recuperação extrajudicial, a aprovação se dá mediante o atingimento do quórum de 50% mais um e, no caso específico da Casas Bahia, esse quórum já foi atingido antes mesmo da proposição da recuperação extrajudicial, na medida em que a companhia já obteve a aprovação dos bancos parceiros detentores, em conjunto, de 54,5% da dívida total abrangida pelo referido instrumento”, completa.

Veja a tabela:

Quais as vantagens para a Casas Bahia?

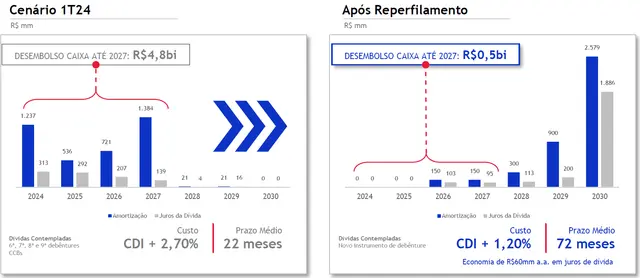

A proposta de reperfilamento de R$ 4,1 bilhões reduz a pressão de curto prazo no caixa da companhia, permitindo à gestão concentrar esforços na execução das alavancas operacionais do Plano de Transformação.

- O que acontece na gestão da Petrobras, Eletrobras e Caixa? Convidamos 3 ex-CEOs e CFOs para contar tudo que viveram nos “bastidores” das estatais em um evento inédito. Saiba mais e retire seu ingresso gratuito aqui.

“Além disso, há uma elevação do prazo médio da dívida de 22 para 72 meses, com redução de 1,5 p.p. no custo médio da dívida”, coloca

Para melhor ilustrar essas vantagens, a companhia disponibilizou o seguinte fluxo de desembolso de caixa com amortização e pagamento de juros da dívida antes e após o reperfilamento. Veja:

Quais são as desvantagens envolvidas?

Mas nem tudo são flores. A analista alerta para o risco da necessidade de novas captações de recursos não serem bem-sucedidas.

“De fato, caso esse risco fosse inexistente, não haveria necessidade da companhia propor aos credores financeiros envolvidos na recuperação extrajudicial a opção de conversão em equity de parte da dívida entre 18 e 36 meses”, completa.

Da parte dos investidores, a opção de conversão de parte da dívida em equity gera o risco de diluição, algo muito frisado por analistas.

A XP, por exemplo, vê potencial de diluição de até 83% atrelada à opção dos credores de converter sua dívida em ações, assumindo os preços atuais e nenhum comprometimento dos atuais acionistas.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias