Renda fixa ou ações: O que fazer, diante dos juros altos pelo mundo e do baixo prêmio de risco?

Primeiro peço desculpas pelo atraso da coluna nesta semana. Mas vou explicar que foi por um “bom” motivo.

Isso porque muito tem se falado da “Super Quarta”, na qual teríamos a decisão de política monetária tanto aqui no Brasil (pelo Copom) como nos Estados Unidos (com a reunião do FOMC).

Mas na verdade entendo que a nomenclatura é errada. Isso porque tivemos decisões acerca da taxa básica de juros em diversos outros países importantes do mundo desde a semana passada — na verdade, para mim deveria ter sido nomeada a “Super Semana de Política Monetária“.

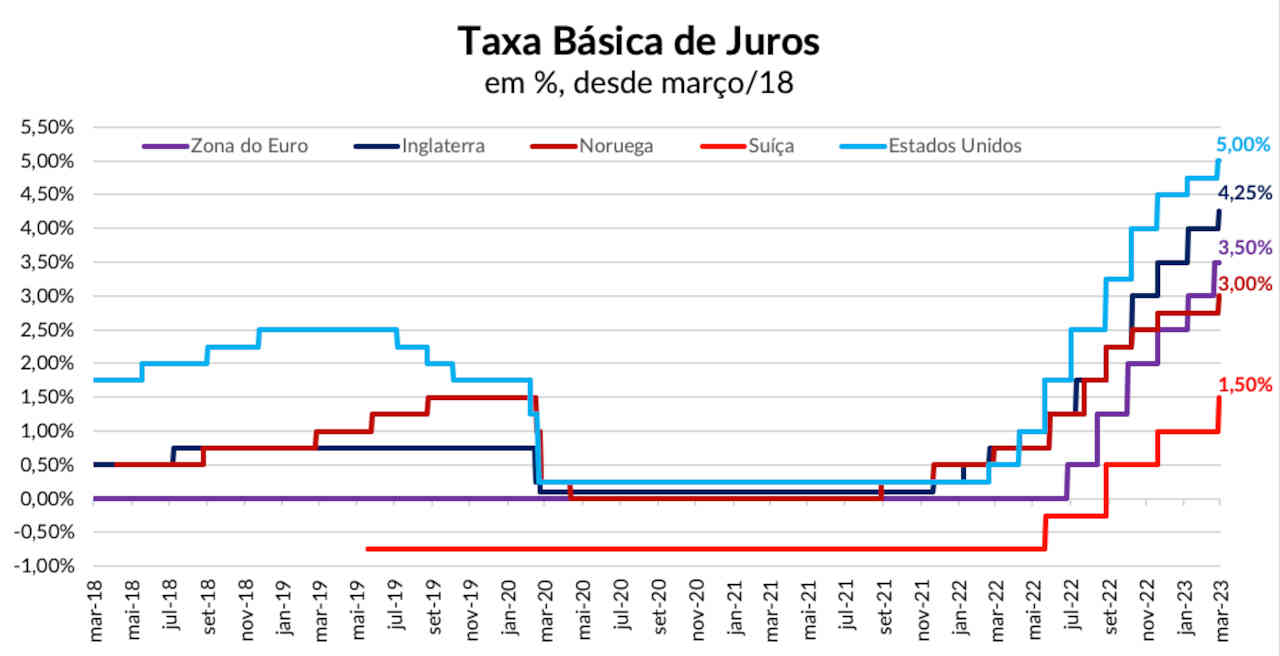

Começou com o Banco Central Europeu na quinta-feira (16). Como pontuamos na coluna anterior, apesar de ainda estarem enfrentando as dificuldades impostas pela venda do Credit Suisse ao UBS (e tudo que isso poderia significar aos mercados globais), o colegiado comandado por Christine Lagarde seguiu às expectativas do mercado e aumento os juros em 50 pontos-base, levando-o para os 3,5%.

Só que, diferentemente do comunicado anterior, dessa vez o ECB não se comprometeu com novos aumentos nas próximas reuniões — mesmo sendo esse o cenário-base antes dos problemas com os bancos ao redor do mundo. A instituição afirmou que seguirá monitorando as condições macro para basear suas decisões de política monetária no futuro.

Mas, ao mesmo tempo, Lagarde deixou claro que a inflação ainda é algo que incomoda a região, e não se absteve de reforçar a chance de novos aumentos nos juros caso os índices de inflação não apresentem a dinâmica desejada pelos membros do comitê.

Juros básicos sobem por todo o mundo

E, nos dias seguintes, ela não esteve sozinha: Bancos Centrais de diversas economias desenvolvidas como Inglaterra, Suíça e Noruega reforçaram a necessidade de continuar combatendo a inflação em seus países, aumentando os juros conforme precificado pelos investidores.

Gráfico 1. Taxa básica de juros em algumas das principais economias do mundo | Fontes: Bloomberg e Empiricus

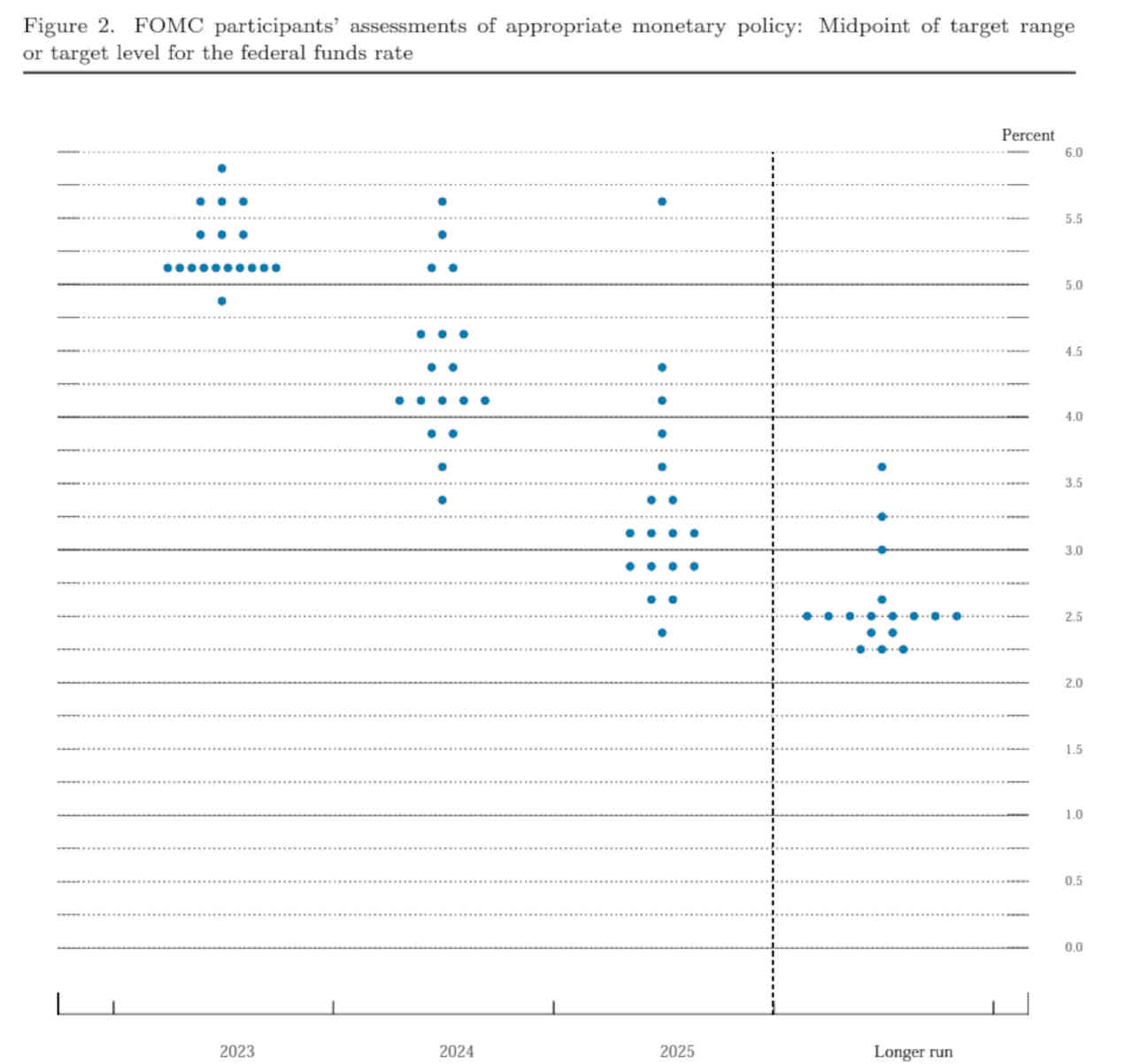

O Federal Reserve também não “inovou” e aumentou a “Fed Funds Rate” em 0,25 ponto percentual, levando a taxa básica para o intervalo entre 4,75% e 5%, maior nível desde meados do anos 2000.

Segundo Powell, a decisão (apesar de ter sido unânime) contemplou a possibilidade de pausa nos juros no encontro.

Essa declaração, junto com os ajustes feitos no comunicado — com o Fed trocando o trecho em que falava “que novos aumentos seriam necessários para trazer a inflação para 2%” para “o Comitê antecipa que algum aperto adicional pode ser apropriado” — fez com que os investidores considerassem uma mudança na abordagem nos juros por parte da instituição, contemplando que cortes na taxa estariam mais próximos de acontecer. Nesse momento, os principais índices americanos passaram para o campo positivo no dia.

Só que na entrevista com os jornalistas para comunicar a decisão do colegiado, Powell pontuou que o Comitê estaria preparado para aumentar os juros além do previsto inicialmente caso necessário. Além disso, afirmou que o cenário base dos membros do FOMC não contemplavam um corte de juros em 2023, apenas a partir do ano que vem — conforme demonstrado pelo Dot Plot, ou o mapa com as previsões para o patamar de juros que cada integrante do Fed acredita ser o apropriado.

Figura 1. Dot Plot dos membros do Federal Reserve para o nível de juros básicos em 2023, 2024, 2025 e no longo prazo | Fonte: Federal Reserve

Para 2023, a mediana do Dot Plot ainda indica que a Fed Funds Rate deve encerrar o ano acima dos 5%, com alguns membros não descartando a possibilidade de ficar mais próximo dos 5,5%. Já para o ano que vem uma minoria acredita que deva ficar abaixo dos 4% ao final do período, e só em 2025 que a perspectiva é de juros mais perto dos 3%.

Até a próxima reunião do FOMC, nos dias 2 e 3 de maio, Powell e sua turma não conseguirão acumular muitos dados para a tomada de decisão — apenas o relatório de emprego e os números da inflação de março, divulgados em abril.

Temporada de balanços do 1T23 deve dar o tom do mercado

Só que em meados de abril tem início a temporada de resultados do primeiro trimestre de 2023, com os grandes bancos sendo os primeiros a reportarem seus balanços (os quais, acredito, podem ser os vencedores dessa crise bancária que assola os bancos regionais).

Mas as outras empresas podem mostrar que a situação não está lá tão positiva, ensejando uma possível revisão dos analistas para os lucros deste ano.

Essa semana a Nike (B3: NIKE34 | NYSE: NKE) reportou seus balanços referentes ao trimestre encerrado em fevereiro e, mesmo com o crescimento da receita da ordem de 15% (quase 20% quando excluído a variação cambial), a companhia teve uma queda de 3,3 pontos percentuais na sua margem bruta e uma retração de 9% no lucro por ação quando comparado com o mesmo período do ano anterior.

Ou seja: os lucros que o mercado estima para 2023 para o S&P 500, de US$ 220 por ação, ainda me parecem um pouco otimistas com a piora macro decorrente do episódio com os bancos. Aos níveis atuais, ainda estamos falando de um múltiplo Preço/Lucro projetado de 18 vezes, o equivalente a um earnings yield de 5,5%.

Com os juros nos 5%, o prêmio de risco de 0,5 ponto percentual de se investir em ações ainda me parece muito baixo. Neste caso, o investimento em ativos de renda fixa de curto prazo, como o SPDR® Bloomberg 1-3 Month T-Bill ETF (NYSE: BIL) ou o iShares Short Treasury Bond ETF (NYSE: SHV) ainda me parecem boas opções para um período envolto em incertezas com baixíssimo risco.

Para aqueles com uma maior disposição ao risco, títulos de dívida de empresas (mas com prazo menor a 2 anos) também podem ser uma alternativa para um pouco mais de retorno. ETFs como o Invesco BulletShares 2024 Corporate Bond ETF (NYSE: BSCO) e o Invesco BulletShares 2024 High Yield Corporate Bond ETF (NYSE: BJSO), que investem em títulos de baixo e de maior risco de crédito, respectivamente, podem ser aquelas opções para um ganho levemente superior aos do Tesouro americano.

Mas o percentual do capital aqui tem que ser baixo, dado que em um cenário de maiores problemas enfrentados pelas empresas não pode ser descartado e podem impactar esses ativos.

Enzo Pacheco é formado em Administração pela Universidade Federal do Espírito Santo e pós-graduado em Operador de Mercado Financeiro pela FIA. Um entusiasta do assunto “investimentos” — tendo se interessado desde os tempos de universitário —, desde 2017 foca exclusivamente na análise dos mercados internacionais nas séries da Empiricus voltadas a esse propósito (Investidor Internacional e MoneyBets).

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias