A segunda parte da história: Início do segundo semestre de 2023

A semana foi de fortes emoções no Brasil, mesmo com parlamentares distantes de Brasília por conta das festas juninas espalhadas pelo país.

Quando eles voltarem, na semana que vem, terão pouco tempo para debater o arcabouço e a reforma tributária, mas isso fica para depois.

Afinal, temos mais com o que nos ocupar no curto prazo. Começamos a semana com a ata da última reunião do Comitê de Política Monetária (Copom) do Banco Central (BC), que surpreendeu um pouco o mercado com seu tom, e a prévia da inflação oficial de junho, o IPCA-15.

A prévia mostrando desaceleração considerável da inflação corrobora o entendimento de que estamos próximos do ponto de inflexão da política monetária, com o BC podendo cortar juros já na próxima reunião, no mês de agosto.

Por isso, a ata do Copom também foi importante para os investidores, principalmente depois de uma reunião como a da semana passada.

Em resumo, conforme o esperado, a autoridade monetária manteve a Selic em 13,75% ao ano. Até aí tudo bem. O problema foi o direcionamento para os próximos passos.

Ainda que tenha retirado a frase que alertava para a retomada do aperto monetário, as palavras de Roberto Campos Neto soaram mais pesadas do que muitos esperavam.

Dito de outra maneira, o comunicado veio mais dovish (flexível) do que o último Copom, mas menos do que o mercado gostaria. Com isso, a leitura imediata, relativamente mais hawkish (contracionista), cautelosa e conservadora, gerou certo receio sobre os ativos de risco, ainda que a leitura principal não tenha sido alterada.

- Ruy Hungria, da Empiricus Research, indica A MELHOR ELÉTRICA PARA INVESTIR AGORA: clique aqui para assistir ao Giro do Mercado e descubra qual é o ticker. Aproveite para se inscrever no nosso canal e fique ligado nas próximas lives, de segunda a sexta-feira, às 12h.

Basicamente, se antes a maioria dos investidores acreditava que agosto poderia ser o início do ciclo de cortes, agora, setembro tem ganhado força.

Ao mesmo tempo, o documento melhorou as expectativas de inflação para 2023 e 2024, em linha com o Boletim Focus, e ainda se mostrou evidentemente “dependente de dados”.

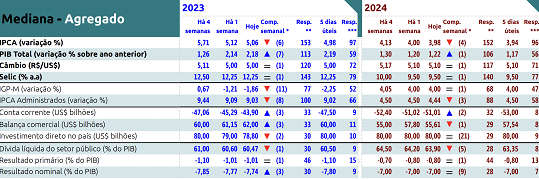

Parece ser o caso, vide o Boletim Focus da semana encerrada em 23 de junho que trouxe mais uma ampla revisão para baixo das expectativas de inflação para o ano de 2023, com as projeções do IPCA de curto e médio prazos.

A mediana das novas projeções aponta para uma variação de 5,06% do IPCA em 2023 e de 3,98% em 2024.

Fonte(s): Boletim Focus

Existem duas informações particularmente relevantes a serem destacadas:

i) há quatro semanas, a mediana das projeções para este ano era de 5,71% de inflação, o que significa que, em apenas um mês, essa estimativa foi revisada para baixo em 65 pontos-base; e

ii) aqueles que estão revisando seus modelos atualmente estão encontrando uma projeção oficial de inflação em torno de 4,9% para 2023.

Se for o caso, estaremos, segundo essas novas estimativas, a apenas 15 pontos-base de cumprir a meta de inflação deste ano (alguns já possuem 4,6% no cenário otimista, inclusive). Dito de outra forma, a inflação e as expectativas de inflação estão colapsando, em ritmo muito mais intenso do que muitos esperavam no começo do ano.

Como teremos o IPCA-15 de julho até a próxima reunião do Copom, além do IPCA fechado de junho, provavelmente conseguiremos argumentos mais fortes para cortar em 25 pontos-base em agosto, o que possibilitou a manutenção do meu cenário base para início do ciclo de cortes dos juros.

Em um primeiro momento, a tese de um corte mais agressivo de 50 pontos parecia ter saído da mesa. Isso mudou ontem com a reunião do Conselho Monetário Nacional (CMN). Com o Copom da semana passada, o evento desta quinta-feira ganhou ainda mais importância, até mais do que a ata de terça.

Felizmente, passamos ilesos pelo CMN. Aliás, a conclusão da reunião foi em linha com as expectativas, não representando um evento de cauda com a possibilidade de revisionismo da meta de inflação.

O conselho manteve em 3% a meta para 2024, 2025 e 2025, preservando as bandas de tolerância de 1,50 p.p.

O que mudou foi o horizonte de atuação da autoridade monetária (para que o Copom atinja a meta da inflação), que deixa de acompanhar o ano calendário (apenas utilizado aos moldes brasileiros na Turquia) para uma meta contínua de 24 meses, mais adequada para a atuação do BC (a adoção se dará a partir de 2025, quando teremos um novo presidente no Bacen) – apesar da comunicação um pouco confusa, ainda precisamos dos pormenores com o decreto do presidente Lula.

Acontece que o ministério da Fazenda parece esperar que tenhamos cortes consistentes a partir de agosto — note que cortes “parcimoniosos” estão relacionados com movimentos de 25 pontos-base, enquanto “consistentes” poderiam ser associados a 50 pontos.

Sim, o CMN ressuscitou a possibilidade de um corte de 50 pontos.

Como a autoridade monetária está dependente de dados, caso tenhamos uma deflação robusta nas próximas semanas, não me surpreenderia 50 pontos de corte em agosto, ainda que meu cenário base esteja mantido desde o começo do ano em 25 pontos-base de corte em agosto.

De maneira geral, o CMN deverá auxiliar na ancoragem das expectativas, provocando mais fechamento da curva de juros.

Contanto que a inflação siga caindo, assim como as expectativas para os índices de preços, o plano de voo para um ponto de inflexão no terceiro trimestre foi mantido.

Aliás, as autoridades monetárias da América Latina devem começar a cortar juros no segundo semestre de 2023, dado o processo desinflacionário adiantado frente aos demais players desenvolvidos em andamento e as expectativas de uma desaceleração moderada da atividade na região. O México deve cortar em setembro e o Chile em julho.

Caminhamos rapidamente de um país com menos de 1% de crescimento do PIB e mais de 7% de inflação para um com mais de 2% de crescimento de menos de 5% de inflação.

Os desdobramentos disso são notáveis, tanto para a curva de juros, que vem fechando com a devolução de prêmio acumulados entre junho de 2021 e o primeiro trimestre de 2023, como para as ações, com o Ibovespa de volta aos 120 mil pontos.

O movimento foi referendado recentemente pela própria agência de rating (avaliação de risco) Standard and Poor’s (S&P), que melhorou a perspectiva para a economia brasileira de neutra para positiva.

Ainda que possamos ter infinitas críticas a eles, a sinalização é importante, especialmente para o investidor estrageiro, colocando o Brasil em uma trajetória para recuperar o grau de investimento em até 18 meses.

Com as novas informações, diante da célere tramitação do arcabouço fiscal, da ancoragem das expectativas, da pacificação das discussões fiscais, ao menos no curto prazo, e da desaceleração da inflação corrente, o Banco Central tem vários argumentos para dar início ao ciclo de flexibilização.

Depois de segurar até aqui, relaxar agora sem antes ter absoluta convicção pode ser prejudicial para a credibilidade do BC. Sigo acreditando em cortes em agosto (25 pontos) e em um contexto ainda positivo para ativos de risco no segundo semestre, assim como foi o primeiro.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias