Bancos precisariam levantar R$ 70 bilhões em cenário extremo do coronavírus

Teste de estresse feito pelo Banco Central para avaliar a resiliência do sistema financeiro nacional a cenário de piora importante do risco de crédito, com eventual calote de empresas e trabalhadores afetados pela crise do Covid-19, indica que os bancos teriam de realizar um “aumento expressivo” de provisões para fazer frente aos riscos, o que comprometeria sua capacidade de sustentar o crescimento econômico.

O teste foi descrito no Relatório de Estabilidade Financeira do BC, divulgado nesta quarta-feira, que também apontou uma redução da rentabilidade dos bancos este ano e no próximo em meio aos desdobramentos da crise da pandemia, que gerará desaceleração do crédito, com aumento da inadimplência e dos riscos.

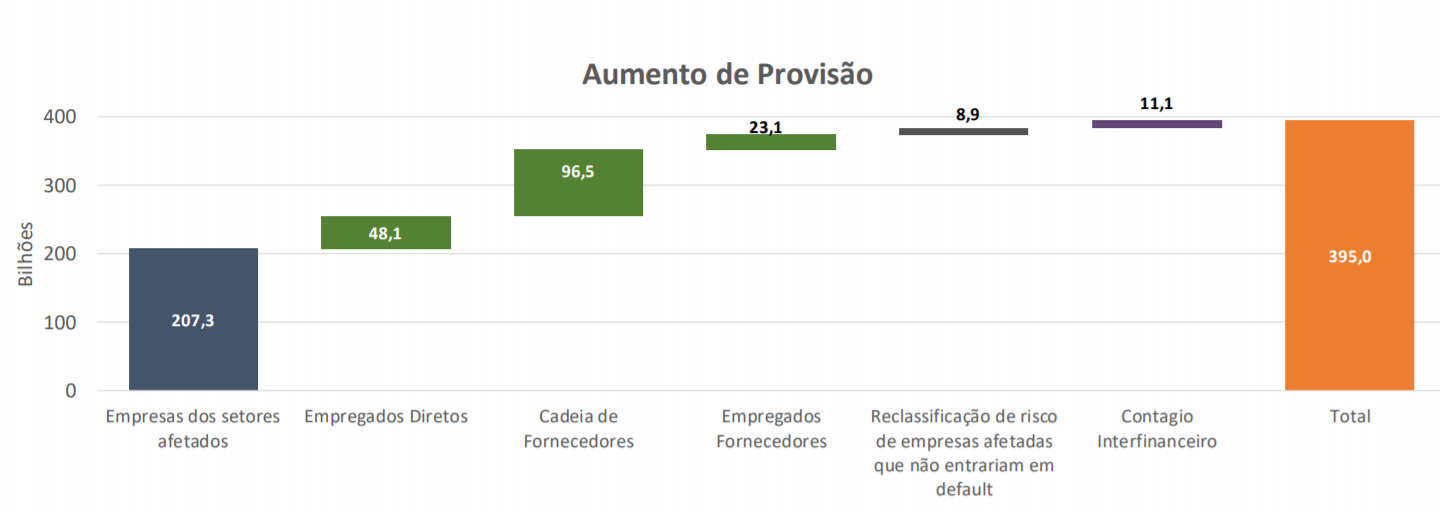

O teste de estresse, que mediu os efeitos de um impacto mais extremo da crise, apontou que os bancos teriam de aumentar seu capital em cerca de 70 bilhões de reais para voltarem a se enquadrar nas exigências regulatórias. O valor representa 7,2% do patrimônio de referência do sistema financeiro nacional.

Choque de provisões e perdas exigiria R$ 70 bi de capital regulamentar

“Se, por um lado, o teste de estresse específico demonstrou que o sistema tem capacidade de recompor os níveis mínimos de capital, por outro, devido ao volume de provisões que seriam necessárias, a capacidade de o sistema gerar novos créditos e sustentar o crescimento da economia ficaria temporariamente comprometida”, afirmou o BC no relatório.

“Considerando a rentabilidade em períodos de crises anteriores, seriam necessários três anos para o sistema recompor sua atual capacidade.”

A autoridade monetária ponderou que o teste “deve ser relativizado”, uma vez que não considerou fatores como a reação dos bancos para mitigar perdas nem tampouco a retenção de lucros futuros.

Segundo o BC, depois de crescer acima de um dígito no segundo semestre de 2019, diante do Covid-19 o crédito tende a desacelerar no país nos próximos semestres, com aumento de operações de reestruturações de dívida e inadimplência de pessoas físicas e de pequenas e médias empresas.

Para as grandes empresas, o crédito bancário deve voltar a ser a principal fonte de financiamento até que os mercados de capitais doméstico e internacional –ao qual as empresas vinham recorrendo com força crescente até o no passado– voltem à normalidade, disse a autoridade monetária.

“O índice de ativos problemáticos relacionado às pequenas e médias empresas declina desde o início de 2017. No entanto, em decorrência do Covid-19, deve voltar a apresentar incremento nos próximos semestres, podendo superar o pico alcançado em 2017”, afirmou o BC.

“O risco relacionado às grandes empresas, por seu turno, aumentou e persiste sendo um dos principais pontos de atenção.”

O texto destaca, ainda, as medidas adotadas pelo BC e pelo Conselho Monetário Nacional (CMN) para mitigar o impacto da crise do Covid-19 sobre o sistema financeiro e a economia real, argumentando que elas foram importantes para prover liquidez para a economia e reduzir os riscos de calote.

Desde que a crise da pandemia se agravou, o governo reduziu compulsórios, autorizou o BC a conceder empréstimos aos bancos tendo como garantia suas carteiras de crédito e reduziu requerimentos de provisão e capital, entre outras iniciativas.

“As medidas implementadas e anunciadas pelo CMN e pelo BC tendem a mitigar e suavizar o resultado do teste de estresse específico realizado para a Covid-19”, disse o BC.

Rentabilidade dos bancos

O BC destacou que a perspectiva é de redução da rentabilidade dos bancos em 2020 em razão dos desdobramentos da pandemia.

O resultado das instituições sofrerá pressão da elevação das despesas de provisão. A rentabilidade também será afetada negativamente pelo aumento da alíquota da CSLL, pela maior concorrência com novos modelos de negócio e pelos limites para definição de taxas de juros no cheque especial, disse a autarquia.

Em 2019, a rentabilidade dos bancos permaneceu em alta, impulsionada, no segundo semestre, principalmente por um crescimento do crédito em operações com maior “spread” nos bancos privados, por um aumento de eficiência nas instituições públicas e ao resultado de participações, apontou o relatório.

Veja a apresentação do BC:

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias