Criptomoedas como uma classe de ativos e a falácia do espantalho do Goldman Sachs

Artigo publicado pela Brave New Coin

Em maio de 2020, o departamento de Gestão de Riquezas do Goldman Sachs (GSWM) realizou uma conferência de consultoria de investimentos chamada “Análise Econômica dos EUA e Implicações das Políticas Atuais para Inflação, Ouro e Bitcoin”.

GSWM possui uma visão bem negativa sobre criptoativos. Citaram assuntos como bolhas, lavagem de dinheiro e suscetibilidade a hacks. Grande parte de suas hipóteses ou eram imprecisas ou ultrapassadas e algumas expressam pontos de vista em vez de fatos.

No entanto, em um argumento importante em sua tese contra criptoativos, eles levaram sua retórica bem além: “criptoativos, incluindo o bitcoin, não são uma classe de ativos”.

Mercado tradicional vs. cripto:

Goldman Sachs não confia no potencial do bitcoin

Em uma tentativa de justificar tal opinião, GSWM apresentou uma série de requisitos pontuais que ativos devem cumprir para serem considerados como uma classe de ativos.

Embora afirmem que criptoativos não constituem uma classe, listaram esses requisitos na forma de marcadores, em que cada um começava com “(Criptoativos) Não…”.

Pela leitura dos slides, não se sabe se cada requisito individual é necessário ou apenas suficiente, mas é razoável pensar que quiseram dizer “suficiente”, senão não haveria classes de ativos de forma alguma.

De qualquer forma, nenhum dos elementos da lista é realmente ligado à ideia geral do que são classes de ativos, conforme será explicado adiante. Porém, primeiro, é importante entender cada ponto sendo apresentado.

Criptoativos “não servem de fluxo de caixa como títulos de dívida”

De fato, criptoativos não servem como fluxos de caixa. Porém, nem commodities nem moedas estrangeiras nem classes de ativos amplamente conhecidas servem para esse propósito. O setor imobiliário gera fluxos com aluguel, algo que pode ser feito com criptoativos.

Também é importante mencionar que alguns criptoativos relevantes fornecem ótimos rendimentos para seus detentores na forma de “airdrops” (distribuições gratuitas de tokens) e recompensas por staking (quando o usuário mantém seu token na plataforma a fim de garantir sua segurança).

Criptoativos “não geram rendimento por meio de exposição ao crescimento econômico global”

Criptoativos são o mecanismo de incentivo de redes blockchain que buscam resolver problemas importantes da vida real. É justo dizer que, quando as redes têm sucesso, irão apresentar serviços valiosos e elevar a produtividade geral da economia.

Porém, diferente de empresas, blockchains não convertem o valor criado em lucro. Em vez disso, a demanda de seus respectivos criptoativos deve aumentar conforme esses serviços aumentam. Quando criptoativos atingem seu amadurecimento, é provável que seus preços a choques na economia global.

Enquanto isso, eles se comportam como opções, pois seus preços refletem a probabilidade de que esse futuro se tornará realidade.

Criptoativos “não fornecem benefícios consistentes de diversificação dado suas correlações instáveis”

Correlações são medidas não visíveis e o melhor a se fazer é avaliá-las. Então, surge um problema: se você quer avaliar correlações a curto prazo, sua avaliação tende a ser bem imprecisa por conta das pequenas amostras.

A variabilidade observada nessas estimativas não significa que a verdadeira correlação está mudando ao longo do tempo.

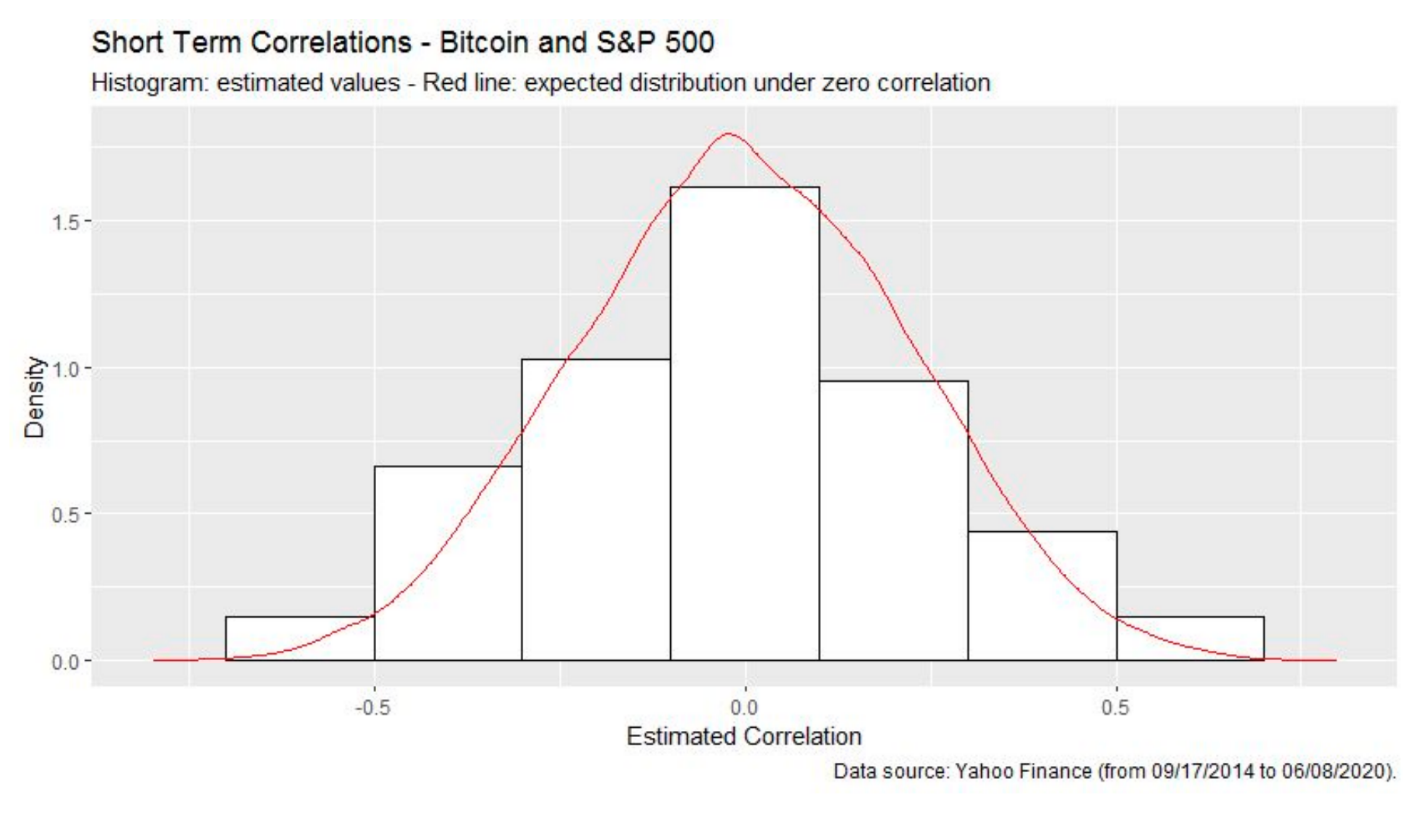

Por exemplo, ao estimar a correlação entre os rendimentos diários do bitcoin e do índice S&P 500 em intervalos de 21 dias, teremos resultados que variam de menos de -0,5 para mais de 0,5. Porém, isso não tem a ver com a hipótese de que a correlação entre eles é fixa ou igual a zero.

A dissociação entre o bitcoin

e o índice S&P 500

No gráfico abaixo, a linha vermelha mostra a distribuição teórica das estimativas de correlação de 21 dias sob verdadeira correlação configurada em zero. O histograma mostra as estimativas de 21 dias da correlação entre o bitcoin e o S&P 500.

Perceba que o histograma das estimativas analisadas está bem alinhado com a distribuição teórica. Em outras palavras, uma ampla gama de valores encontrados para estimativas de correlação em pequenos intervalos não significa que a verdadeira correlação esteja estável.

Porém, é importante considerar que as correlações dependem de inúmeros fatores e não são fixas ao longo do tempo, como as necessidades de liquidez de investidores ou o apetite geral para risco em uma economia.

A questão aqui é mostrar que correlações podem ser bem mais estáveis do que sugerem as estimativas a curto prazo. Isso também vale para o bitcoin, outros criptoativos e classes tradicionais.

Além disso, a variabilidade de estimativas de correlação é inversamente relacionada à magnitude da verdadeira correlação. Baixas correlações entre cripto e ativos tradicionais podem criar uma falsa impressão de instabilidade na correlação verdadeira.

Por fim, é importante mencionar que, de uma perspectiva teórica ou prática, benefícios relevantes da diversificação são possíveis sob correlações instáveis. Na verdade, é possível criar exemplos específicos em que a instabilidade de correlações não afeta a diversificação de forma alguma.

Criptoativos “não diminuem a volatilidade dado que a volatilidade histórica de 76% — no dia 12 de março de 2020 — fez com que o preço do bitcoin caísse 37% em apenas um dia”

A primeira parte da declaração acima é bem equívoca. A possibilidade que a inclusão de um novo ativo reduza a volatilidade de um portfólio depende de suas volatilidades relativas e também de sua correlação.

Geralmente, a alta volatilidade de criptoativos é mais compensada por suas pequenas correlações com classes tradicionais de ativos.

Até mesmo um portfólio extremamente conservador composto apenas do fundo negociado em bolsa (ETF) Vanguard a curto prazo poderia ter sua volatilidade diminuída com o acréscimo do bitcoin em frações de até 25 pontos-base.

A afirmação do Goldman de que o preço do bitcoin caiu 37% em um dia é correta, mas é bem menos alarmante do que parece ser à primeira vista. O bitcoin realmente caiu para a metade de sua volatilidade anualizada no dia 13 de março de 2020, mas o mesmo aconteceu ao S&P 500 (-9,5%).

Ainda assim, o pior dia ainda viria para o S&P: uma queda de 12% no dia 16 de março enquanto o bitcoin teve um desempenho relativamente positivo. Quando observamos a crise de 2020 até agora, considerando a volatilidade dos ativos, o bitcoin sofreu bem menos do que outras classes.

Criptoativos “não mostram evidência de proteger contra a inflação”

Criptoativos foram criados em 2009. Desde então, economias desenvolvidas passaram por baíxissima inflação apesar de grandes estímulos monetários. Até agora, foi impossível criar testes empíricos para teorias de como o bitcoin (ou outros criptoativos) se comportam durante períodos inflacionários.

Apesar de algumas dessas teorias dependerem de afirmações bem estranhas, testes empíricos são a principal ferramenta para considerá-las ou não.

O argumento do GSWM é uma clássica falácia do espantalho, no sentido de não solucionar a verdadeira discussão secripto é ou não uma classe de ativos. Já que a definição formal e universalmente aceita do que constitui uma classe de ativos não existe, precisamos encontrar uma definição de senso comum.

Segundo o Wikipédia, “uma classe de ativos é um grupo de instrumentos financeiros que tem características financeiras e comportamentos parecidos no mercado”.

Criptoativos se encaixam perfeitamente nessa definição. Todos os criptoativos possuem algumas características básicas em termos de tecnologia, geralmente são negociados nas mesmas corretoras e possuem uma alta volatilidade e rendimentos de ajuste a risco, que são incomparáveis a outras classes tradicionais.

A enciclopédia on-line também descreve que “geralmente, ativos na mesma classe são sujeitos às mesmas leis e regulações”.

Nos últimos anos, em todo o mundo, vimos a criação de leis e regulações específicas para cripto. Resumindo, criptoativos se encaixam perfeitamente na definição de uma classe de ativos.

Além disso, a partir de uma perspectiva quantitativa, criptoativos tiveram alta correlação entre si e baixa correlação com ativos tradicionais.

Por exemplo, a correlação média entre todos os pares de 16 criptoativos do Hashdex Digital Assets Index (HDAI) é próxima a 0,5, quase o dobro entre os constituintes do S&P 500.

Por outro lado, o índice HDAI possui pouca correlação (percentual) com grande parte dos índices que representam classes que não são de criptoativos e menos ainda com outras classes.

Qualquer simples algoritmo de agrupamento com base nessa métrica não teria problema em agrupar as criptos juntas, exceto pelos ativos tradicionais.

A hipótese de que criptoativos não são uma classe de ativos não é plausível. Assim, é difícil entender por que uma instituição a apoiaria.

Uma possibilidade é que alguns conselheiros financeiros aceitem essa ideia inválida para adiar a possibilidade de realizar conferências (longas ou curtas) sobre ativos tão voláteis (e desconhecidos para alguns). Se esse for o caso, será em vão.

Segundo Pablo Neruda: “você pode cortar todas as flores, mas não pode impedir que a primavera aconteça”.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias