05 set 2020, 20:40

-

atualizado em 05 set 2020, 20:40

“Muita gente está prevendo uma correção do curso e o padrão gráfico mostra uma amplitude potencial em torno dos 1.500 pontos do S&P” (Imagem: REUTERS/Andrew Kelly)

Antes de começarmos: hoje teceremos aqui apenas considerações sobre possíveis cenários. Portanto o conteúdo não se trata de indicação para que o leitor ou quem quer que seja se baseie para definir seus investimentos, aplicações ou operações no mercado financeiro. Ao continuar a leitura você concorda que o autor está livre de qualquer responsabilidade ao expor suas opiniões.

Ao observarmos evolução do S&P (SPX) vemos, como também apontam vários outros analistas, entre eles o comentarista Sven Henrich da CNBC (CNBC Fast Money), que os candles formam o que se chama “Boca de Jacaré”. Veja:

Sven e outros “Twitterlites” do mercado financeiro sugerem que o padrão pode se repetir e, como em 2020 o mercado ficaria bem “mexido”. Outra “Big Wave” em 2021? Segundo Sven… pode vir a ser assim. No artigo de hoje vamos falar das circunstâncias em torno desta hipótese.

Mas o que é mesmo a tal “Boca de Jacaré”? Abaixo uma representação esquemática do padrão.

É apenas um padrão gráfico mas fica interessante de examinar em conjunto com o burburinho dos especialistas no FinTwit americano. E Sven Heinrich, comentarista da CNBC, não economiza munição.

Congratulations @federalreserve for turning US equity markets into a total circus.

É hilário assistir a este festival de indignações. Para tal, basta imaginar como seriam as consequências para a economia mundial e a gritaria se o Fed não tivesse feito nada.

Apenas para efeito de exemplo deste estudo, vamos supor que Sven está com a razão e vamos voltar para o S&P e a boca do jacaré que é mais interessante. Vai ver que nos EUA as grandes barbadas da bolsa saem antes na TV. Falando sério: eu também gosto da CNBC mas é melhor sempre tomar suas decisões baseado em pesquisas PRÓPRIAS e não apenas na opinião de terceiros.

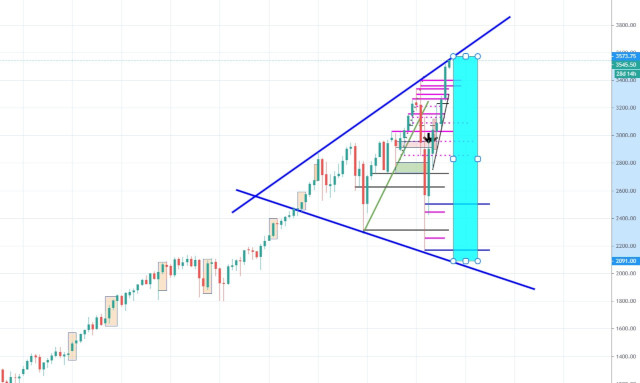

Muita gente está prevendo uma correção do curso e o padrão gráfico mostra uma amplitude potencial (coluna em azul-piscina) em torno dos 1.500 pontos do S&P. Dá para imaginar o tamanho do tombo se isto acontecesse? No começo do ano foram 1.200 pontos de queda com o “Crash do Corona” e já tinha muita gente achando que o Juízo Final tinha chegado.

O ano de 2020 veio com altos e baixos de volatilidade estratosférica. Será que o jacaré vai mesmo fechar a bocarra e o curso vai despencar após as eleições nos EUA, como predizem os tambores na selva do FinTwit? E como podemos lucrar nisso? Estudar este cenário é o que faremos hoje como para para discorrermos sobre operações que se valem do aumento repentino da volatilidade. Afinal, esta técnica já se mostrou bem proveitosa este ano.

Dando uma olhada no S&P aonde você supõe que o curso poderia chegar em caso de uma correção? Óbvio, que neste ponto, todas nossas conjecturas são meramente subjetivas.

Onde pode ir parar o curso do S&P se houver uma correção?

Vamos dar uma olhadinha no VIX também? De novo a mesma pergunta: Onde pode ir parar o curso do VIX se houver uma correção no S&P?

Curso histórico do VIX

No gráfico vemos os picos históricos de 2008 e 2020. Se o curso despencar mesmo, dependendo do tamanho da paulada (se houver) o VIX pode dar um salto e ir parar dentro desta faixa azul no gráfico.

Mas vamos com calma, o VIX é um indicador mas não está longe de ser a base para definirmos uma estratégia com opções.

Decisivo para o cálculo do aumento da volatilidade implícita são:

naturalmente a dimensão de uma eventual variação no curso (em numero de pontos).

A velocidade desta variação no curso, o tempo transcorrido até o ponto máximo.

Quanto resta para o vencimento das opções em questão que compõe a estratégia.

Estes são fatores importantes a serem levados em consideração. E, claro, com estes dados, a pessoa pode alimentar uma ferramenta para análise, emular cenários e estudar perspectivas. Nós utilizamos nossa ferramenta própria, o Vandermart Tracker.

Concluindo, em função do considerável espaço de tempo até as eleições nos EUA, seria prematuro abrir uma estratégia neste exato momento. Porém, com a hipótese no radar, começamos a tecer considerações sobre um assunto complexo e voltaremos ao tópico em questão em breve. Até lá vamos observar como se comportam os fatores circunstanciais e se nosso cenário principal mantém a validade.

Analista de estratégias com opções da Vandermart Solutions

Nesta coluna com insights direto dos mercados em Frankfurt e NYC, Daniel discorre sobre oportunidades com foco em ativos de grande liquidez. Trader certificado (EUREX) e analista da Vandermart Solutions, Daniel é braço direito de Reinhold Fend no Brasil. Fend é autor do software Vandermart Tracker uma maiores referências dos países do DACH (Alemanha, Suíça e Áustria) quando o assunto são estratégias com opções. Junto com Ken Rapoza, BRICS-analyst da Forbes ex-WSJ do Brasil, assinam o “Options Jaguar”.

daniel.barbosa@moneytimes.com.br

Nesta coluna com insights direto dos mercados em Frankfurt e NYC, Daniel discorre sobre oportunidades com foco em ativos de grande liquidez. Trader certificado (EUREX) e analista da Vandermart Solutions, Daniel é braço direito de Reinhold Fend no Brasil. Fend é autor do software Vandermart Tracker uma maiores referências dos países do DACH (Alemanha, Suíça e Áustria) quando o assunto são estratégias com opções. Junto com Ken Rapoza, BRICS-analyst da Forbes ex-WSJ do Brasil, assinam o “Options Jaguar”.