Dividendos: 3M, uma aristocrata que pode estar com seus dias contados

Uma aposentadoria confortável é o sonho de todo investidor. Se você deseja construir uma riqueza que mudará sua vida e se aposentar com segurança, não há estratégia melhor do que ações de primeira linha e ações de dividendos.

Apesar de muitos altos e baixos, o mercado de ações americano, onde temos maior histórico de informações, teve um retorno anual desde 1926 de 10% ao ano.

Isso ocorre porque com as ações você está comprando um pedaço de uma empresa real, administrada por executivos experientes e qualificados, que se adaptam conforme desafios e adversidade surgem.

Obviamente isso não significa que você pode comprar qualquer empresa de primeira linha por aí, esquecer ela na sua carteira e esperar ficar rico.

Para se ter uma ideia, entre 1980 e 2020, 44% das ações americanas de todos os setores despencaram catastroficamente. Isto significa que estes papéis caíram mais de 70% e nunca mais se recuperaram, o que pode acontecer até mesmo com o mais azul dos blue-chip e com a melhor pagadora de dividendos.

Nos anos 2000, por exemplo, a General Eletric (GE) foi considerada por muitos como a melhor ação para segurar para sempre, famosa “buy and forget”, e por algumas razões:

- Rating AAA pelas agências de crédito e praticamente sem dívidas.

- Fazia parte do índice dividendos aristocratas e aumentava seus dividendos ano após ano.

- Era a empresa mais valiosa do mundo, o que seria equivalente a Apple hoje.

- Jack Welch, seu CEO, foi nomeado CEO do século pela Fortune e era referência de liderança no mercado.

Apesar de tudo isso, GE está 70% abaixo do seu “all time high” nos anos 2000, incluindo os dividendos, que foram cortados cerca de cinco vezes nos últimos 20 anos.

A GE é exemplo mais extremo de uma aristocrata que falhou, mas temos outras empresas que trouxeram decepções como a AT&T, cujo retorno foi praticamente zero nos últimos 20 anos.

Outra foi a CenturyLink (Lumen) que despencou 77% desde as suas máximas em 2015, após 2 cortes de dividendos para depois suspender todos os pagamentos.

Todo este cenário demonstra como uma empresa aristocrata ainda pode falhar. Por isso, não se deve comprar uma empresa e segurar cegamente para o resto da vida. Na verdade, a estratégia deve ser comprar e manter até os fundamentos mudarem e sempre acompanhar a empresa de perto.

A 3M Company é uma empresa consolidada que vem a alguns anos piorando seus fundamentos, porém ainda consegue entregar um dividend yield de 4,7% ao ano. A empresa de tecnologia diversificada em todo o mundo atua em quatro segmentos: segurança e industrial; transporte e eletrônica; cuidados de saúde e consumidor.

Mas, seu “bear market” para a 3M (MMM) já dura quase 5 anos, com uma queda de praticamente 50%. Para contextualizar a todos, em 2018, a 3M estava sendo negociada a 25x o lucro(P/L), um prêmio histórico de 50%, hoje vale 10x o lucro.

Sempre que uma empresa, blue chip ou não, tem um prêmio de 50% para o seu múltiplo histórico, é um belo aviso para olhar novamente o papel ou, pelo menos, evitá-lo.

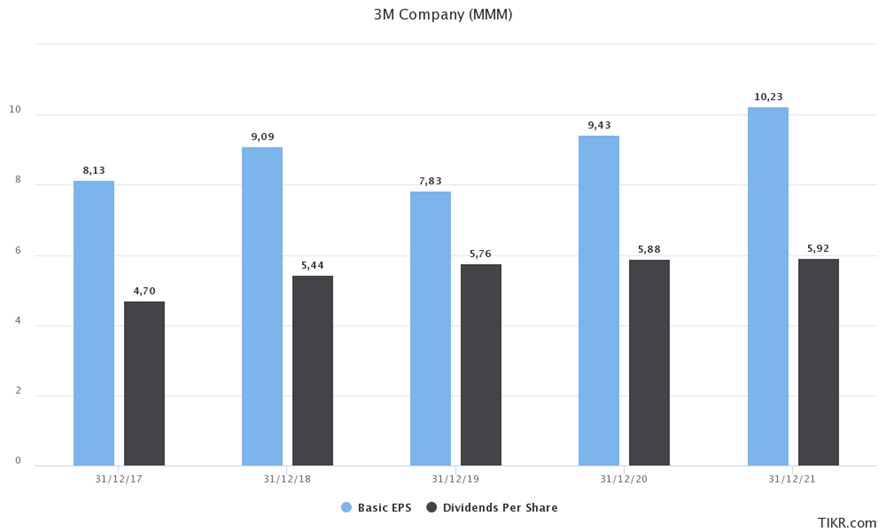

No entanto, isso por si só não é a razão pela qual vem caindo a cotação. Inclusive, se olharmos o seu lucro por ação e dividendos distribuídos desde 2017, a empresa vem crescendo ano após ano:

Na realidade, o que ocorre é que a desvalorização começou quando seu crescimento estagnou em 2018. Em parte, o movimento se deve à guerra comercial entre China e USA.

Mas, desde então, outros acontecimentos impactaram seu desempenho: veio a pandemia, a alta de juros em 2022 e, claro, a grande questão que paira sobre as ações hoje, o processo que a 3M enfrenta sobre o tampão de ouvido, PFAS.

O produto foi encomendado pelo exército americano para proteger o ouvido de soldados, porém teve alguns defeitos que resultaram em surdez dos usuários. Isso levou a empresa a ser processada, o que pode ter um impacto grande e um passivo difícil de ser mensurado.

De acordo especialistas que cobrem a ação, o litígio poderia ficar entre US$ 1 bilhão a US$ 3 bilhões, porém, mesmo que o valor aumente, historicamente processos desse tipo geralmente são anulados ou reduzidos em 50% ou mais e fora isso, tais sentenças são pagas de 15 a 20 anos.

Mesmo com esse passivo, a empresa está pouco alavancada e com um endividamento baixo, ou seja, aguentaria um aumento desta magnitude em seu balanço, mas a questão que paira sobre os investidores e que vai continuar colocando uma pressão adicional sobre a cotação é a incerteza sobre esse valor.

A 3M tem, praticamente, US$ 8 bilhões de liquidez no momento, gerando um fluxo de caixa livre de US$ 6 bilhões por ano, ou seja, pode ser que seu passivo seja bem maior do que a maioria dos analistas está projetando. A boa notícia é que dificilmente irá a falência por causa disso.

A lição que fica é que, sendo 3M, GE ou outra empresa que pareça ser indestrutível e a prova do tempo, tome cuidado.

O investidor deve sempre acompanhar a empresa e o que acontece com ela. Comprar e esquecer não é a estratégia ideal. Fundamentos mudam no longo prazo e pode ser que estejam deteriorando e você fique com um mico na mão.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias