IRB tem tudo a seu favor até 2023, e UBS eleva preço-alvo

A IRB Brasil (IRBR3) tem tudo para acelerar o crescimento entre 2020 e 2023. Entre os fatores que favorecerão a resseguradora, estão o avanço no mercado internacional, as privatizações no Brasil e o reajuste dos prêmios pagos pelos clientes. A avaliação é do UBS, que decidiu elevar o preço-alvo das ações de R$ 41 para R$ 50.

O banco suíço também reforçou sua recomendação de compra dos papéis. A elevação do preço-alvo baseia-se em três fatores, segundo os analistas que assinam o relatório, Mariana Taddeo e Kaio Prato.

O primeiro é a maior taxa de crescimento dos prêmios pagos pelos clientes por seus contratos de resseguro, tanto no Brasil, quanto no exterior. O UBS estima que o aumento médio anual seja de 18% em 2020 e 2021, impulsionado, no período, pelas privatizações, pelo seguro rural e pelos projetos de infraestrutura.

Já no médio e longo prazos, os prêmios devem crescer, devido ao estabelecimento de parcerias com bancos digitais e fintechs. Com isso, a perspectiva é de que os prêmios possam subir de 11% a 12% ao ano.

Espaço vago

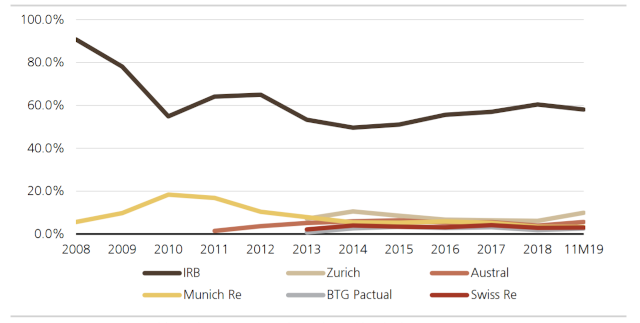

No exterior, o ritmo de aumento dos prêmios será ainda maior, segundo o UBS, chegando a 24% ao ano em 2020 e 2021. Isto porque, o IRB tem espaço para ganhar mais mercado, sobretudo na América do Sul. O banco estima que, no ano que vem, o mercado externo represente 45% dos prêmios contabilizados pela resseguradora.

Participação de mercado das resseguradoras no Brasil

O segundo fator para elevar o preço-alvo é a redução dos percentuais de comissão pagos aos corretores. Segundo o UBS, o IRB renegociou os contratos com os parceiros e conseguiu melhorar o custo total de comissões.

O banco estima que a comissão baixe de 24,1%, em 2019, para 19% neste ano, e 18% no próximo. Isso permitirá que o IRB melhore suas margens de lucro.

O terceiro fator é a queda na taxa de sinistros e despesas relacionadas (loss ratio) de 54,1%, no ano passado, para 53,4% em 2019. Em 2021, a taxa deve subir para 54%, segundo o UBS.

O banco observa que a sinistralidade cairá, com base na melhoria das práticas de concessão de resseguros do IRB, automatização da troca de informações com os clientes e a menor ocorrência de desastres naturais no Brasil.

Do lado negativo, a melhoria de custos e margens será prejudicada, parcialmente, pela queda das receitas financeiras, de acordo com o UBS. Os analistas projetam um recuo de 10% neste ano, para R$ 717 milhões.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias