Matheus Spiess: Habemus inflação

Durante a semana, tivemos a reunião do Comitê de Política Monetária (Copom), que definiu, conforme já era esperado pelo mercado, uma elevação da taxa básica de juros da economia nacional em 75 pontos-base, levando a Selic Meta de 2,75% para 3,5%. Contudo, o que estava em jogo mesmo era o comunicado que acompanhava a decisão.

O mercado não sabia se, a partir da elevação, o Banco Central adotaria uma postura “hawkish” (“contracionista” do ponto de vista de política monetária), ou se caminharia em direção a um discurso mais “dovish” (“expansionista”).

No final, a autoridade monetária optou por ir pela primeira opção e contratou para a próxima reunião em junho mais uma alta de 0,75 ponto percentual na Selic, colocando a taxa de juros em 4,25% antes do fim do primeiro semestre.

Contudo, permita que eu chame a devida atenção para outro trecho do mesmo comunicado, no qual o BC indica que “o cenário básico do Copom indica ser apropriada uma normalização parcial da taxa de juros, com a manutenção de algum estímulo monetário ao longo do processo de recuperação econômica.”

E o que este trecho está nos dizendo? Bem, a frase nos explica que, ainda que estejamos normalizando a Selic de modo a endereçar o problema da desancoragem da inflação e da desestabilização do câmbio, o contexto ainda prescreve uma taxa de juros abaixo da neutra.

Neste sentido, a política monetária ainda seria mantida em patamares estimulativos.

Assim, podemos concluir que o tom, mesmo que oculto sob uma faceta mais conservadora, segue sendo permissivo com a inflação, de maneira similar aos Bancos Centrais dos países desenvolvidos.

Ora, se haverá inflação, assim como estamos assistindo nos EUA, por exemplo, então precisamos preparar nossas carteiras para isso.

Quando penso em ativos defensivos contra a inflação não posso deixar de mencionar os títulos do governo indexados ao Índice de Preços ao Consumidor Amplo (IPCA), nosso indicador oficial de preços pelos pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

No longo prazo, o juro real brasileiro parece ser a grande classe ganhadora de dinheiro. Por meio desses títulos, o investidor pode proteger parte de seu patrimônio contra a deterioração do valor da moeda.

Mas não paremos por aí.

Quando penso em inflação penso em mais duas coisas: i) ativos reais; ii) commodities.

Sobre o primeiro, estes tendem a ter seus preços corrigidos pelos índices de inflação, como imóveis e terras, sendo bastante tradicionais no Brasil.

Sobre o segundo, temos um horizonte muito interessante para as matérias-primas para os próximos anos a partir da recuperação da economia global que assistimos hoje.

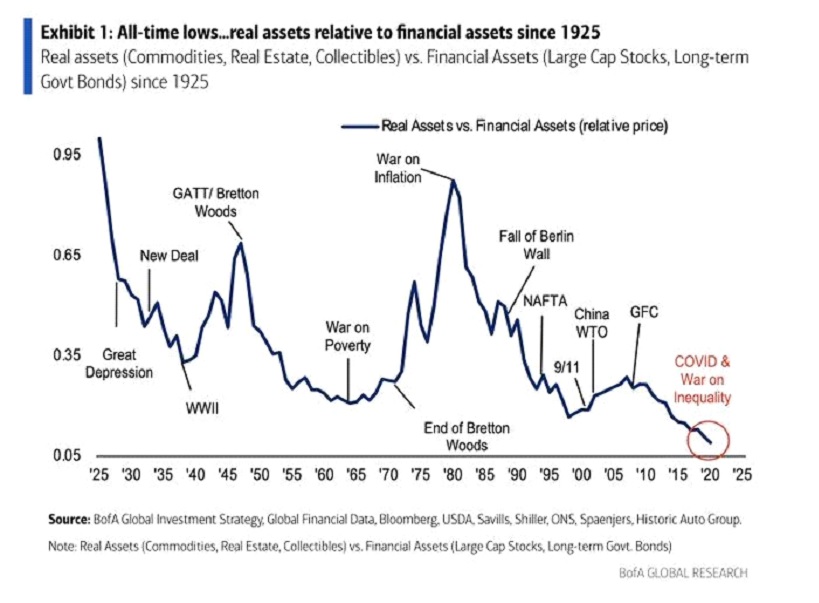

Adicionalmente, commodities e ativos imobiliários (ou ligados ao mercado imobiliário – Real Estate) estão extremamente depreciados em relação aos ativos financeiros.

Parece que chegou a hora da reversão?

De fato!

Especialmente se você comparar commodities versus outros ativos financeiros. Em meu entendimento, as commodities estão prontas para uma grande corrida nos próximos anos.

E veja, quando falo commodities, não digo simplesmente comprar o contrato futuro da matéria-prima em si, mas se aproveitar de companhias que gerem seu fluxo de caixa na venda desses materiais. Estas parecem uma boa pedida e podemos encontrar vários nomes interessantes e descontados.

Ações, na verdade, são uma boa pedida contra inflação, pois geram retornos nominais que costumam acompanhar a inflação, em especial as empresas que têm receita corrigida pela inflação; ou seja, que conseguem repassar preço, como as elétricas (transmissão de energia é o meu setor predileto).

Adicionalmente, sobre o posicionamento em ações, há um benefício em se estar em um país emergente…

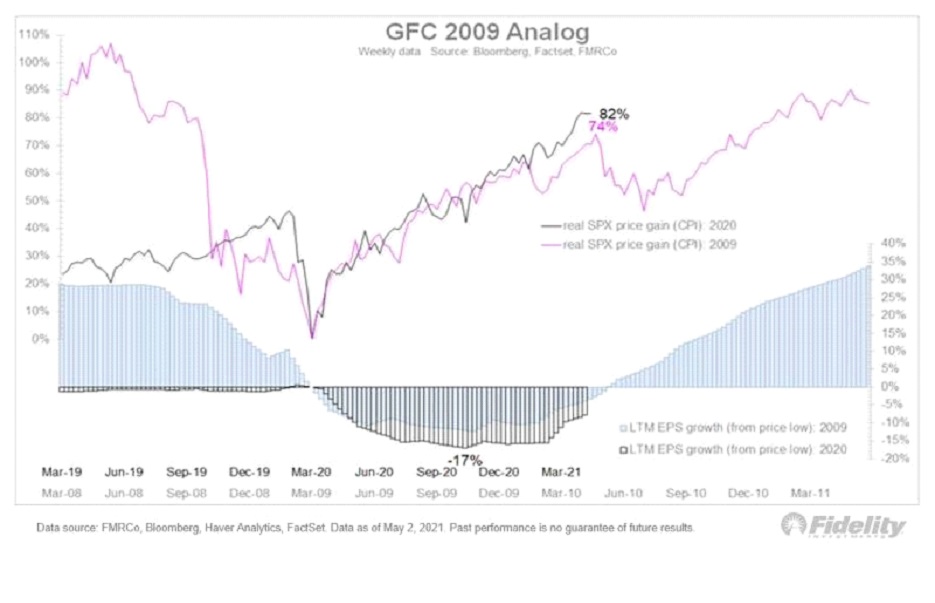

Quando olharmos para fora, o que vemos?

Avaliações análogas ao ano de 2009 sugerem que uma pausa ou uma correção se aproxima, impulsionada por temores de inflação e preocupações de que o Fed fará muito pouco ou muito para impedi-la. Em minha opinião, está mais para uma pausa depois de uma cavalgada tão acelerada. Vide abaixo.

Essa pausa em países desenvolvidos pode atrair capital para países emergentes. Nesses mercados, setores tradicionais, mais ligados aos ativos reais, são sempre privilegiados.

Por isso gosto muito da posição em commodities no Brasil.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias