Matheus Spiess: Iniciando 2021 com cheiro de 2020 – o rotation trade está de volta

Começamos a nova década com um gosto agridoce em nossas bocas. Aliás, a depender do lado da boca em que você coloca a performance dos mercados globais, poderá sentir até mesmo um sabor um pouco amargo.

No despertar deste novo ano, recebemos três notícias importantes para o mundo como um todo: i) confirmação da vitória de Joe Biden, ainda que tenha gerado atrito sem precedentes em Washington; ii) vitória democrata no Senado, que conseguiu levar as duas cadeiras disponíveis na Geórgia; e iii) corte da produção de petróleo depois das negociações da OPEP+ no início da semana.

Agora, mais do que antes, as expectativas para um bom início de ano para as commodities foram renovadas.

Isso se deve a um controle democrata no executivo e no legislativo que assegure mais estímulos fiscais (suporte à renda e à infraestrutura), além de mais regulação sobre alguns setores e reversão da tributação estimativa de Trump.

Ainda que o aumento de impostos gere um alívio sobre a perspectiva fiscal, o entendimento do mercado acarreta uma continuidade da expansão do déficit americano, pressionando dívida e, portanto, juros.

Como a taxa de juros de curto prazo, definida pelo FED, está contratada para ficar baixa por mais algum tempo, de modo a estimular a economia, os juros de 10 anos, que balizam a taxa de juros global (taxa livre de risco), estão subindo.

Se os juros sobem, teses de growth (crescimento) são prejudicadas, além da problemática adicional de nossa regulação no setor que mais cresce, o de tecnologia – growth é prejudicado porque os fluxos de caixa de suas operações estão no futuro e acabam sendo descontados por uma taxa maior, reduzido o valor presente.

A consequência desse processo é o que o mercado chama de “rotation trade”, ou rotação setorial, na qual o mercado vende um setor que andou muito para comprar outro que ficou para trás.

Hoje, a rotação do mercado está acontecendo em um cenário secular atraente para os seguintes pares: i) crescimento vs. valor; ii) grande vs. pequeno; iii) stocks vs. commodities; e iv) ações americanas vs. não americanas.

O gráfico abaixo mostra que o CAGR (taxa de crescimento anual composta) de 10 anos de todos esses pares parece estar em um momento perfeito para uma reversão à média. Isto é, em tese, seria um momento interessante para se ter teses de valor, small caps, commodities e ações de outras localidades que não os EUA (países emergentes, por exemplo).

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

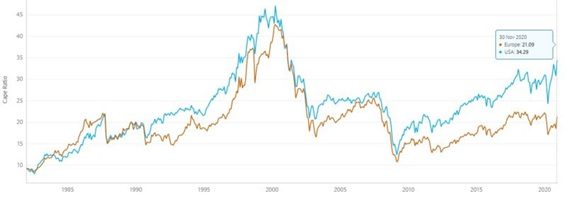

Adicionalmente, o CAPE (Cyclically adjusted price-to-earnings ratio, ou múltiplo de preço sobre lucro ajustado ciclicamente) na Europa e nos EUA era de 43 e 47 em março de 2000, respectivamente.

Na atualidade, o desconto da primeira relativamente à segunda é considerável, com a Europa e os EUA com 21 e 34, respectivamente. Isso significa que, para voltar à paridade do CAPE, a Europa precisaria subir 62% ou os EUA precisariam cair 38%.

De qualquer modo, ambas estão distantes de onde estavam durante a “bolha das ponto-com”. Não podemos sugerir aqui que haja qualquer insight particular sobre como isso vai acabar, a não ser apontar que foi há pouco mais de 10 anos, na sequência da cies de 2008, que ambas estavam praticamente na paridade do CAPE.

Podemos reproduzir o experimento com outros indicadores, como commodities, países emergentes e outros. Neste caso, poderíamos argumentar que há eventualmente espaço para conversão novamente. Isso provavelmente fará com que eles se encontrem no meio, em algum lugar.

Entendo que as teses seculares de crescimento, em tecnologia e saúde, por exemplo, não cederão por completo. Elas seguirão sendo o futuro e guiarão os movimentos mais direcionais.

Mas existe espaço para continuarmos testemunhando ajustes pontuais de rotation, tentando desfazer o descompasso entre os indicadores, ao longo de 2021.

Se realmente for o ano de retomada econômica, boom de commodities e alta para países emergentes, cabe dizer que portfólios completos devem contemplar uma diversificação nesses diferentes mercados, assim como no mainstream da alta recente.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias