Matheus Spiess: Tecnologia e demografia na terra do sol – a rotação setorial em um mundo muito líquido e sem inflação

Já tive a oportunidade de comentar algumas vezes aqui sobre dinâmica atual e estrutural na formação de preço, a qual tem jogado a inflação para baixo.

Os principais fatores responsáveis por isso são i) demografia e ii) tecnologia. Poderíamos adicionar a globalização ao grupo, mas como ela varia em função de movimentos políticos e, atualmente, atritos comerciais rondam o mundo, vamos focar apenas nas duas primeiras.

Como funciona o impacto?

A elevação da expectativa de vida aumenta a taxa de poupança (uma vez que se você vai viver mais, é natural se dispor a poupar mais). O aumento da taxa de poupança, por sua vez, provoca dois desdobramentos práticos. O primeiro é o menor consumo no presente, deixando de pressionar os preços, e o segundo é a derrubada das taxas de juros de equilíbrio.

Paralelamente, o desenvolvimento tecnológico permite uma redução da necessidade de capital, tendo em vista que o processo de dá em uma espiral positiva de crescimento de produtividade, trazendo eficiência na alocação de capital. Dessa maneira, poderemos atingir o mesmo resultado a partir de um menor investimento.

Consequentemente, retraímos a demanda por crédito, tornando a taxa de juro natural cada vez mais baixa, além de proporcionar uma linha de produção mais barata. Com custos cada vez menores, os agentes de mercado conseguem reduzir os preços de seus produtos. Isto é, tecnologia pode reduzir os preços dos bens no tempo, tirando pressão da inflação.

Naturalmente, poderíamos pensar o mundo ficando cada vez mais velho e tecnológico, aprofundando o processo em um ritmo irreversível. Assim, a inflação tende a ficar cada vez mais baixa e os juros também.

A tecnologia e a inflação…

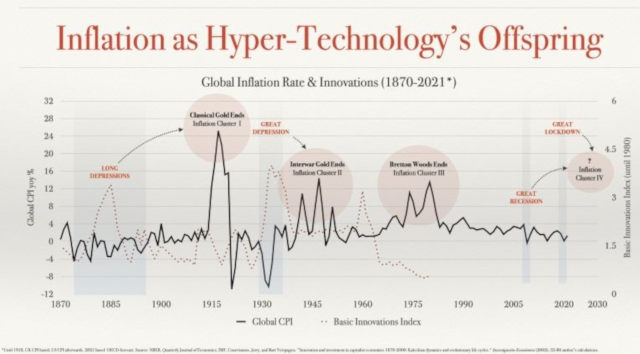

Sobre o segundo argumento, inclusive, me deparei com uma imagem durante a semana que expressa bem o impacto deflacionário da tecnologia. Aliás, as crises (depressões) deflacionárias (queda de PIB com queda nos preços) estão no cerne da inovação tecnológica; para os mais aprofundados em teoria econômica, temos uma das consequências daquilo que Schumpeter chamou de “destruição criativa”.

Momentos de grande avanço tecnológico tende a ser associado com crises deflacionárias. Algo por volta de dois terços de todas as inovações realmente importantes, aquelas que moldaram as principais indústrias de crescimento do século 20, foram desenvolvidas durante as crises (“long depressions”) do final do século 19 — vide Belle Époque. Além disso, o maior nível de invenção nos EUA durante o século 20 pode ser encontrada no início da “Grande Depressão” de 29.

Contudo, as sociedades não podem funcionar sob esses ambientes econômicos adversos por um longo tempo. Por isso, cada período de extensa “destruição criativa” produz uma eventual reação. Tal reação a um movimento de grande desenvolvimento tecnológico vem com um novo regime monetário, o qual permite de maneira mais deliberada a retomada da inflação, os “inflation clusters” do gráfico, com crescimento econômico. Ao mesmo tempo, os ganhos de produtividade entram em declínio, pelo menos em um primeiro momento.

Hoje, vivemos um momento único da histórico, diante de uma expansão monetária sem precedentes. Tratei do tema na semana passada aqui no Money Times e também no Seu Dinheiro, mais precisamente sobre o Simpósio de Jackson Hole.

A influência sobre os ativos de risco

Grosseiramente, viveremos mais alguns anos de afrouxamento monetário sob a ótica global. Como já argumentei algumas vezes, os agentes tendem a migrar seus recursos a ativos que paguem prêmio por crescimento (growth) – isso em um mundo com fundamento prejudicado, liquidez exacerbada e juros próximos a zero.

Assim, temos a grande disparidade entre o segmento de tecnologia e os demais setores nas Bolsas do mundo inteiro, uma vez que tecnologia é o setor com o qual o mercado mais gosta de trabalhar crescimento (growth).

Entretanto, podemos ver o movimento como sendo relacionado com a injeção de liquidez, assim como também podemos entender os desdobramentos sobre empresas de tecnologia enquanto algo estrutural e de longo prazo, conforme uma explosão de inovação digna do século 21, de acordo com o primeiro gráfico.

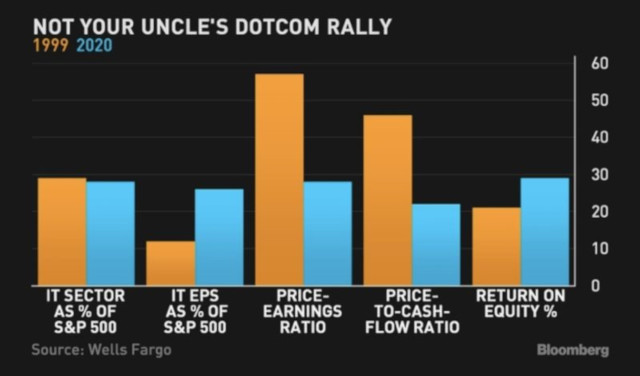

Na imagem abaixo, observe algumas diferenças importantes entre a bolha dos anos 2000 e o processo que vivemos hoje.

Múltiplos de preço sobre lucro, preço sobre fluxo de caixa e ROE, são muito mais sólidos do que em 1999. Nesse sentido, podemos argumentar que a explosão tecnológica atual não tem nada a ver com a bolha do passado, uma vez que à época não havia lucro para sustentar os preços elevados das ações.

Ao mesmo tempo, quando mais sobe, menos atratividade relativa terá. Sim, mesmo assim a tecnologia ainda precisará fazer parte dos portfólios mais sofisticados. X não é f(X) — exposição é diferente de sua opinião sobre um determinado assunto. Tudo tem a ver com as proporções dentro da carteira.

Provável que, com a continuidade da toada (recorde histórico atrás de recorde histórico), os agentes passem a observar com maior atenção outros mercados para compor suas carteiras. Destaque para países emergentes. Abaixo, a intercalação histórica entre países desenvolvidos, representados pela Bolsa americana (S&P 500), e países emergentes, pelo MSCI Emerging Markets.

Um olhar especial sobre as ações da América Latina, que caíram 30% só este ano, dramaticamente pior do que a Europa, que é a única outra região com queda (-5,6% no ano). O resto cresceu em um dígito. Não estou dizendo que não merecemos o desconto – o Brasil principalmente. As problemáticas fiscais e políticas da região fazem com que o investidor estrangeiro prefira outros locais em um primeiro momento.

No aspecto positivo, há também um ciclo regulatório. Desregulamentações normalmente levam a conclusão de outro ciclo — o Brasil, depois da crise de 2015/16, passa por um ciclo de desregulação (reformas fiscais, estruturais e de produtividade). Por isso, dizemos que a América Latina sempre estará passível de ciclos positivos de desregulamentação, como o Novo Marco do Saneamento ou o Novo Marco Legal do Gás.

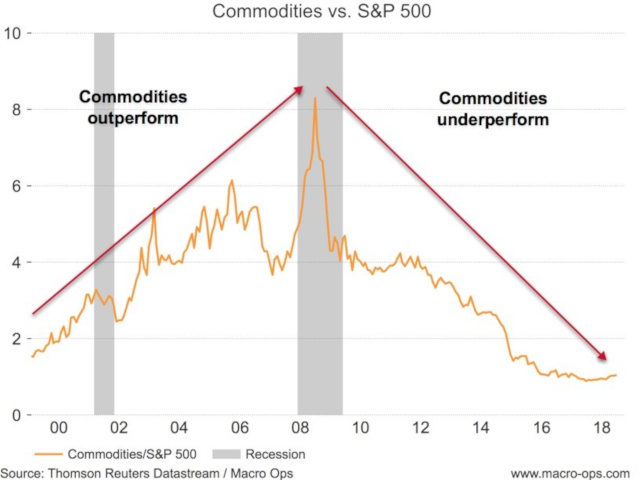

Dessa forma, em um segundo momento, poderemos ver algum fluxo para cá, principalmente se considerarmos a possibilidade de uma rotação setorial em favor de commodities, para suprir os mercados desenvolvidos e tecnológicos.

Para um investidor sofisticado, talvez caiba olhar com maior atenção para commodities e para a América Latina, em setores preparados para serem disruptados por desregulamentação (infraestrutura, agribusiness, energia e associados a ESG, principalmente).

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas. Sem se esquecer, por sinal, de manter posição nas grandes vencedoras do momento atual: as ações de tecnologia.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias