Matheus Spiess: Um novo mundo sob juros zerados

Já parou para refletir sobre o poder das autoridades monetárias ao redor do mundo?

Particularmente, talvez por ter me feito um economista mais voltado para o cabedal monetarista e ortodoxo clássico, considero os Bancos Centrais como pertencentes a um seleto grupo de instituições memoráveis da história da humanidade, as quais não só marcaram profundamente a sociedade em que estavam inseridas, mas também ajudaram na formação das estruturas sociais subsequentes.

Gradualmente, contudo, vemos tais entidades monetárias da contemporaneidade em uma improvável sinuca de bico para sua atuação, na qual correm o risco de terem perdido a efetividade, em grande medida, de sua ferramenta mais importante: a taxa de juros. Ou, se não isso, extrapolaram a utilização dela de tal maneira, que não existe mais como voltar – a chamada “armadilha da liquidez”.

Abaixo, disponibilizo o gráfico confeccionado pela Nordea, que compila as respostas econômicas das grandes potências mundiais, considerando i) afrouxamento quantitativo (QE, ou quantitativo easing), ii) financiamento direto ou indireto e iii) estímulo fiscal.

Se combinarmos os três elementos juntos, veremos países que alcançaram algo como 60% do PIB, apenas em 2020, em expansionismo fiscal e monetários.

As consequências desse processo ainda são desconhecidas no trato de horizontes mais dilatados de tempo. Entretanto, vem crescendo um entendimento que a postura de tal expansionismo, principalmente como resposta a tais crises, não é um problema em se tratando de um país desenvolvido. Falo aqui da Teoria Monetária Moderna.

Segundo a tese de sustentação dessa nova abordagem, as autoridades monetárias poderiam imprimir moeda de forma indiscriminada nos países desenvolvidos.

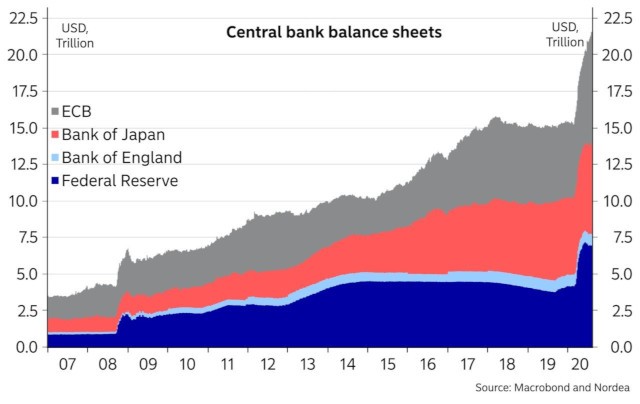

Nesse caso, os pilares baseados em austeridade fiscal seriam marginalizados diante da nova dinâmica das potências mundiais. Reflexo desse entendimento já pode ser testemunhado a partir da crise de 2008 ao observarmos a evolução dos balanços dos BCs, movimento que se aprofundou em 2020.

Paralelamente, é claro, a taxa de juro seria jogada lá para baixo. Já poderíamos argumentar, mesmo antes dos choques imprevisíveis derivados das muitas crises que vivemos nos últimos 20 anos, que a queda da taxa de juros seria um processo natural em uma sociedade cada vez mais velha e tecnológica. Grosso modo, os fatores demográficos e tecnológicos jogariam a inflação para baixo, permitindo taxas de juros também mais baixas.

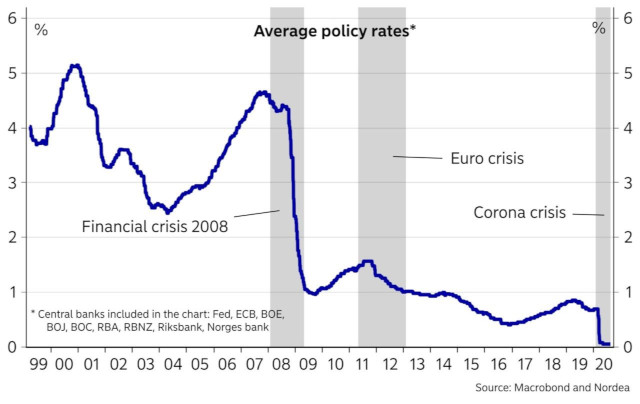

Contudo, a expansão fiscal e monetária, principalmente a partir de 2008, criou uma enorme sensibilidade dos agentes. Hoje, boa parte deles se tornou viciada em liquidez, impedindo um manuseio mais sensato das taxas de juros. Adicionalmente, como podemos verificar abaixo, as crises subsequentes têm servido para lançar a taxa básica de juros de curto prazo para patamares cada vez mais baixos no âmbito conjuntural.

Nesse contexto, inclusive, estipula-se novas proposições que norteiam as autoridades monetárias. O Fed, por exemplo, ao mesmo tempo em que passa a entender como possibilidade a manutenção de juro zero por cinco anos, também estuda saídas para o problema de falta de movimentação da principal ferramenta de política monetária.

Pragmaticamente, a preservação de juros baixos por mais tempo do que poderíamos pressupor a priori, ao lado de uma inundação de liquidez, tem ajudado os preços dos ativos de risco a não só recuperarem seus preços pré-covid, como, em muitos casos, supera-los. Isso acontece, entre outros motivos, devido à metodologia mais clássica de valuation para ações, o WACC.

WACC é a taxa de desconto utilizada em modelos de projeção por fluxo de caixa descontado. Pela teoria de finanças clássica, uma empresa deveria valer o mesmo que seus fluxos de caixa de hoje até o infinito trazidos a valor presente por uma taxa de desconto apropriada. Nesse caso, seria possível estimar o preço de uma ação.

Acontece que uma das variáveis desse modelo é a taxa livre de risco da economia, nivelada pela taxa de juros definida pela autoridade monetária; ou seja, mudou a taxa, mudou o valuation.

Em termos práticos, o WACC, ou custo médio ponderado do capital, serve muito bem como um catalisador de liquidez. Pra ilustrar, vamos pegar a performance recente dos mercados. Notamos a disparada de alguns setores, como TI e Pharma, ao receberem grandes reavaliações por parte dos agentes. Em grande parte, isso é causado pelo excesso de liquidez do mercado.

Em um exercício, o indiano Saahil Harwani tenta ir ao fundo dessa questão. Ao aplicar um modelo de fluxo de caixa descontado hipotético em alguns fluxos gerados aleatoriamente e comparar o cenário pré-covid com o pós-covid, sua conclusão foi a seguinte: apesar de tornar moderado, zerado ou até decrescer o crescimento em seus fluxos de caixa, o preço das ações ainda tende a ser maior do que os níveis pré-covid.

Ora, isso explica precisamente o poder do Custo de Capital como um catalisador para a liquidez. Como consequência, segundo o exercício, uma redução de 60 bps no WACC pode superar 3 anos de desempenho insuficiente em fluxos de caixa.

Por isso, mesmo que a economia real esteja em frangalhos no curto prazo, as Bolsas continuam subindo. Em se tratando de valuation, muita coisa acaba ainda valendo à pena, ainda mais quando colocada ao lado da renda fixa (custo de oportunidade).

Claro que uma dinâmica como essa privilegia a exacerbação da alta das companhias de tecnologia. Se os fundamentos estão em ruins e mesmo sem crescimento ainda vale a pena investir em Bolsa, melhor ir atrás de quem consegue projetar mais crescimento: tecnologia.

Veja abaixo como, em 15 anos, o ranking de empresas mais valiosas (ordem de capitalização de mercado) no mundo não só se alterou por completo, como também alcançou novos patamares ainda não antes explorados.

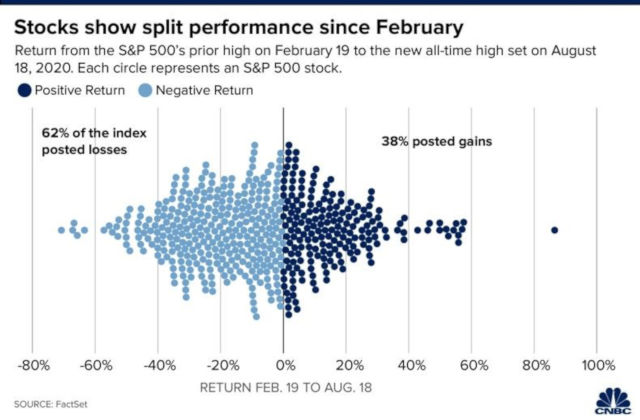

Para fechar o racional, é razoável pensar que no processo descrito, nomes ficariam para trás. E nada é tão verdadeiro quanto isso. Existe hoje uma clara desproporcionalidade entre as empresas que subiram e as que ficaram para trás. Abaixo, podemos verificar que mais de 60% dos nomes que compõe o S&P 500 ainda estão abaixo que seu valor registrado durante o pico anterior do S&P, em fevereiro.

Nesse sentido, é salutar imaginarmos uma rotação setorial na Bolsa americana a partir do momento em que os dados da economia voltarem a se apresentar de maneira mais robusta, sem a poluição da recessão atual.

Ressalto que, mesmo que valha a pena ter um pezinho em tais segmentos, ainda não descartaria a continuidade da alta das ações de tecnologia. É tudo uma questão de ponderação dentro de um portfólio completo.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias