Matheus Spiess: Um setembro volátil para chamar de seu – lições tiradas das correções recentes

Sobe, desce, sobe, desce…

A volatilidade congestionou a agenda dos agentes financeiros no Brasil e no mundo durante o mês de setembro. A questão teve início já em agosto, com os subsequentes sell-offs do mercado — alguns já comentados neste espaço, inclusive.

Evidentemente, não se trata de uma correção tão vigorosa como aquela que aconteceu entre fevereiro e março de 2020, uma vez que não existe tanto espaço para um movimento tão exacerbado como aquele.

Ainda assim, com uma renovada força vendedora sobre os mercados, retornamos à possibilidade de uma rotação setorial; isto é, uma mudança no padrão dos investimentos.

Se prestarmos atenção, desde o piso das Bolsas globais em 23 de março, o movimento de recuperação tem sido puxado principalmente por empresas de crescimento (growth), como as de tecnologia.

Em uma rotação setorial, o fluxo migraria de tais segmentos para outro ramo, em empresas conhecidas como cíclicas, por exemplo.

Dessa forma, vivemos um dilema de alocação. Devemos escolher entre alocar recursos nas empresas de tecnologia, entendendo que as mudanças no padrão de consumo das pessoas vieram para ficar, ou nos segmentos atrelados à retomada da economia.

Naturalmente, poderíamos argumentar que, assim como o mês de agosto costuma ser mais volátil para a Bolsa brasileira por conta da entrega do orçamento da União para o ano seguinte, os investidores globais têm uma tendência a usar o mês de setembro para girar a alocação de seus portfólios.

Desse modo, podem aproveitar distorções de mercado (upside potencial em empresas “que ficaram para trás”) para se posicionarem para o último trimestre.

Assim, faria sentido pensar que tal rotação nas ações em setembro, de tecnologia para ações cíclicas, estivesse associada a um comportamento típico dos agentes. Contudo, o presente contexto acentua o processo.

Poderia pontuar três principais fatores com os quais os mercados têm trabalhado para mensurar um pouco de risco:

i) Eleições Americanas: o Fed deixou claro que os estímulos monetários são necessários, mas não suficiente para sustentar a estabilidade dos mercados. Nesse sentido, a autoridade monetária tem apelado para que a Casa Branca e o Congresso trabalhem juntos de modo a solucionar o impasse.

Entretanto, ao nos aproximarmos de uma eleição presidencial e, com um Congresso dividido (Câmara Democrata e Senado Republicado), haveria uma dificuldade em se caminhar com medidas que pudessem beneficiar com exclusividade um partido. Assim, o rugido político se associa com o mais pacote fiscal nos EUA;

ii) Fraqueza da retomada das economias: nos EUA, por exemplo, apesar de estar no consenso, o PMI de Serviços IHS Markit ficou em 54,6 em setembro, ante 54,8 em agosto, enquanto e o PMI Industrial IHS Markit foi de 53,5 em setembro, abaixo da previsão de 53,8. Uma elevação do ceticismo em relação à recuperação pesa sobre os mercados;

iii) Covid-19: ainda vivemos a pandemia e existe a possibilidade de a Europa flertar novamente com o lockdown. Se confirmado, fica difícil mensurar o que uma nova quarentena poderia causar nos mercados.

Por mais que seja improvável algo tão agressivo como no começo do ano, impossível entender como benéfico um processo como esse;

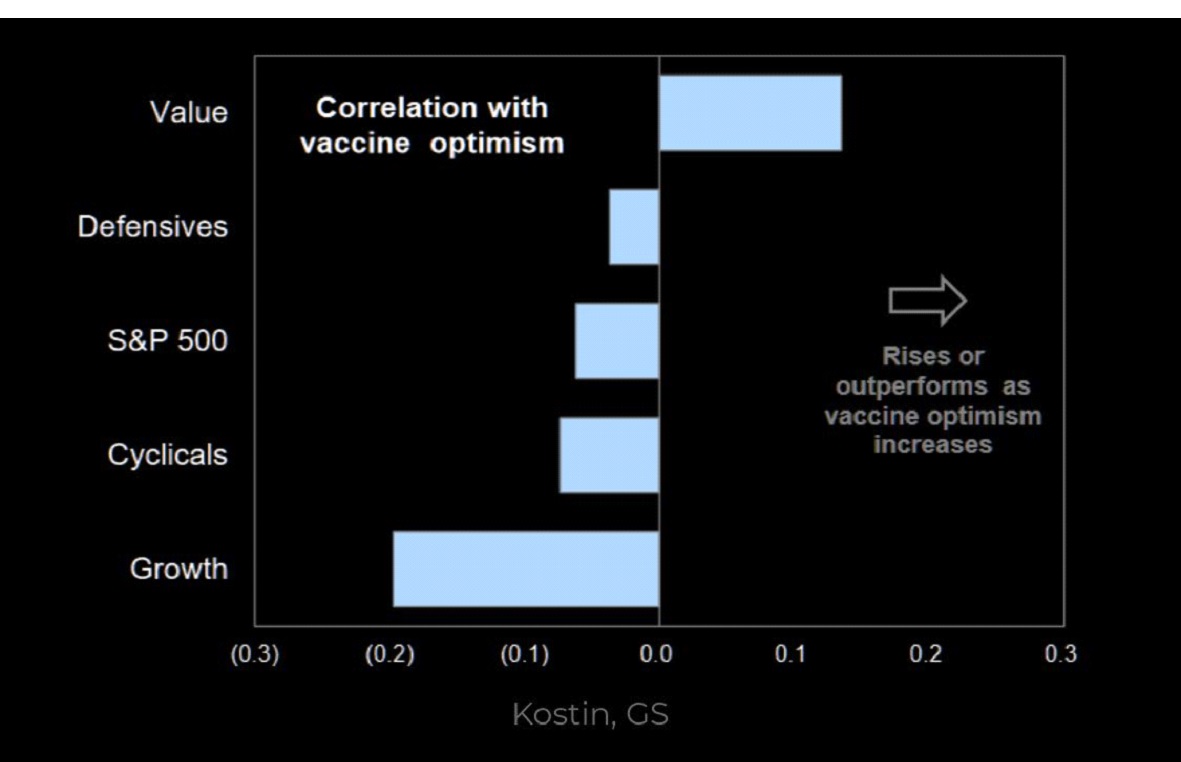

Disso, nasce uma considerável diferença entre o desempenho das ações de growth e de value, a depender do cenário vislumbrado – abertura versus fechamento da economia. Afinal, qual seria o catalisador potencial para uma reversão?

Segundo o Goldman Sachs, as vitoriosas no caso de uma reabertura, dissipação do vírus e retomada da economia seriam as ações de value (imagem abaixo).

Francamente, considerando o histórico da última década, faria sentido um catch-up das empresas de valor.

Sem dúvida, tem sido um período desastroso para investidores de value relativamente aos de growth e de momentum. A vez deles pode ter chegado novamente, assim como já aconteceu no passado.

Note acima como houve um notável descolamento entre value (azul escuro) e growth (azul claro), aprofundamento principalmente pelos sucessivos afrouxamentos quantitativos desde 2008.

Dilatemos nossos horizontes temporais para mantermos certa distância, de modo a ignorarmos os ruídos do presente. Ainda tem muita água para rolar em 2020 e precisaremos estar psicologicamente preparados para o que vier.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias