Por que a melhora de um indicador pouco conhecido pode fortalecer a tese para investir em crédito privado

Um número pouco conhecido fora dos departamentos de análise de crédito começa a chamar atenção de quem avalia onde alocar recursos no mercado de renda fixa privada.

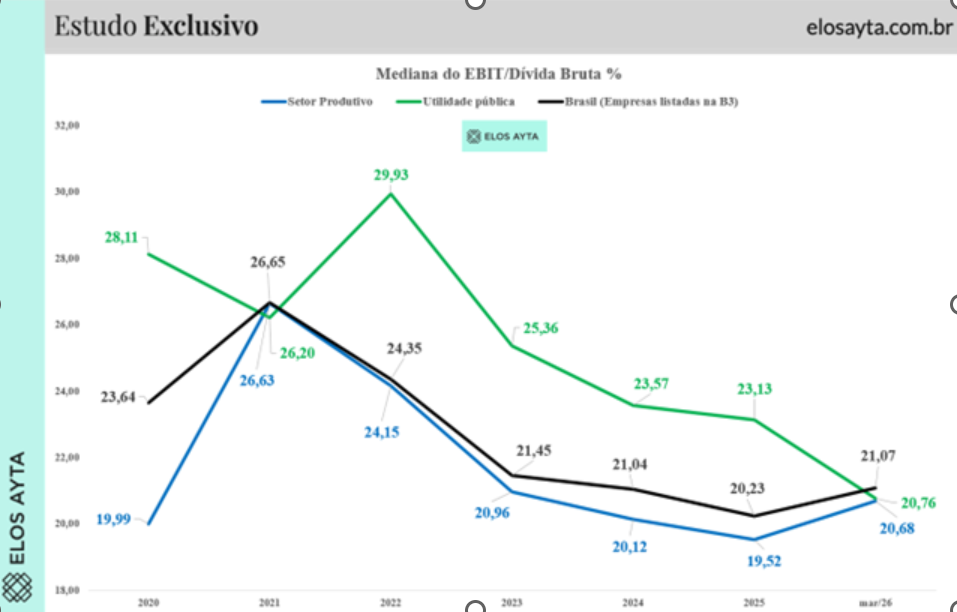

Trata-se da relação entre a geração de caixa das empresas brasileiras – medida pelo Ebit, que quer dizer Earnings Before Interest and Taxes – e sua dívida bruta. Após quatro anos consecutivos de piora, esse indicador voltou a melhorar no primeiro trimestre de 2026.

A informação está em um levantamento da Elos Ayta e ajuda a explicar por que investidores pessoa física podem considerar, com cautela e orientação técnica, elevar a parcela de crédito privado em suas carteiras.

Entenda a razão de esse número ser relevante para o investidor

Antes de chegar à conclusão sobre alocação de carteira, vale entender o que o indicador mede e por que ele é relevante.

Dívida não é, isoladamente, um problema para uma empresa. Quando o custo de captação fica abaixo da rentabilidade do negócio, contrair dívida e aplicar o dinheiro na operação é uma decisão racional.

O risco aparece quando o ritmo de crescimento das obrigações financeiras passa a superar o ritmo de geração de resultado operacional da companhia.

A relação entre EBIT e dívida bruta funciona como um termômetro dessa dinâmica. Ela compara o lucro antes de juros e impostos com o estoque total de dívida de uma empresa.

Quanto mais alto o número, maior a margem de segurança: a empresa tem mais lucro operacional disponível, proporcionalmente, para cobrir o que deve.

Quando o indicador cai, o mercado passa a enxergar uma companhia cujas dívidas crescem mais rápido do que sua capacidade de pagá-las com a própria operação.

Existe uma métrica mais tradicional para medir a cobertura de juros, que é a relação entre EBIT e despesa financeira.

Mas o indicador EBIT/Dívida Bruta tem um uso específico: ele é uma referência consolidada para avaliar solvência e capacidade de desalavancagem das empresas ao longo do tempo, já que o lucro operacional é a principal fonte de caixa para pagar credores, impostos e, depois, remunerar acionistas.

Por que a situação melhorou

A Elos Ayta calculou o indicador a partir da mediana da relação EBIT/Dívida Bruta entre as companhias listadas na B3, período a período. A escolha pela mediana, e não pela média, tem uma razão: evitar que poucas empresas com endividamento extremo ou resultados fora da curva distorçam a leitura sobre o comportamento da empresa típica do mercado brasileiro.

Leituras agregadas, como a mediana do mercado, ajudam a capturar tendências gerais, mas não eliminam a dispersão relevante entre emissores. Em crédito, é justamente nessa dispersão que reside o risco — e também a oportunidade.

O levantamento foi dividido em três recortes. Um geral, somando todas as companhias listadas. E mais dois setoriais: um para empresas do setor produtivo e outro para as chamadas utilities, termo usado por analistas internacionais para empresas de serviços públicos como energia elétrica, distribuição de gás e saneamento.

Esse último grupo tende a ter receita mais previsível e, por isso, costuma sustentar níveis de endividamento mais altos.

Outro detalhe metodológico relevante: o cálculo usa o EBIT acumulado nos últimos doze meses, o que reduz distorções causadas por sazonalidade ou eventos isolados de um único trimestre.

O resultado dessa metodologia foi a identificação de um pico em 2021 – o melhor momento da série para as empresas brasileiras –seguido por uma deterioração contínua que durou quatro anos. Essa trajetória de piora só foi interrompida no primeiro trimestre de 2026 (Observe o gráfico)

O ambiente macroeconômico que pressionou os balanços

Não é coincidência que a piora do indicador tenha coincidido com um dos ciclos de juros mais apertados da história recente do Brasil.

O próprio cenário de juros e inflação ajuda a contextualizar a pressão sobre as empresas neste ano. No começo de 2026, o Boletim Focus projetava Selic de 12,25% ao ano e inflação de 4,06% para dezembro.

Seis meses depois, o penúltimo Focus do primeiro semestre já mostrava expectativa de Selic em 14% e inflação projetada em 5,33%, quase um ponto percentual acima do teto da meta.

Esse aperto monetário elevou o custo de capital, encareceu novas captações e aumentou as despesas financeiras das empresas listadas.

Ao mesmo tempo, vários setores passaram por uma normalização de resultados depois do crescimento forte de 2021, puxado pela reabertura da economia e por um ciclo favorável de commodities.

A combinação dos dois fatores comprimiu, ano após ano, a capacidade das empresas de sustentar suas dívidas com geração própria de caixa. Esse comportamento é típico de um indicador pró-cíclico: melhora em fases de expansão econômica e lucros crescentes, e perde força quando juros altos e atividade mais fraca se combinam.

Vale notar que, em ciclos de aperto monetário prolongado, os efeitos sobre o crédito tendem a se manifestar com defasagem.

A melhora recente de indicadores operacionais pode coexistir com um ambiente ainda desafiador para refinanciamento, especialmente à medida que vencimentos mais relevantes se aproximam e o custo de capital permanece elevado.

Um sinal que antecede os problemas

Esse tipo de métrica tem valor extra porque costuma se mover antes de outros sinais mais óbvios de dificuldade financeira aparecerem nos balanços.

Historicamente, a perda de força na geração operacional das empresas antecede cortes de dividendos, rebaixamentos de rating, aumento de inadimplência e, em casos mais extremos, processos de reestruturação de dívida.

É por isso que bancos, agências de classificação de risco e investidores institucionais acompanham de perto esse tipo de relação: uma empresa pode parecer saudável, com lucro e dívida em níveis administráveis, mas se a dívida cresce mais rápido que o resultado operacional, a margem de segurança já está diminuindo, antes que isso fique claro na última linha do balanço.

Em resumo: o que importa não é o tamanho absoluto da dívida, mas a capacidade da empresa de gerar resultado suficiente para sustentá-la ao longo do tempo.

O que mudou no início de 2026

É nesse contexto que a interrupção da sequência de quatro anos de queda, registrada no primeiro trimestre de 2026, ganha importância, especialmente se os juros se tornarem mais previsíveis e os resultados das empresas continuarem em recuperação gradual.

No entanto, ainda é cedo para falar em mudança estrutural. A estabilização interrompe uma sequência longa de deterioração e pode indicar uma inflexão inicial, mas esse movimento ainda é insuficiente para caracterizar uma mudança consistente na trajetória de alavancagem das empresas.

Indicadores de crédito como esse costumam mudar de direção antes que a melhora fique evidente para o mercado em geral. Por isso, a leitura mais superficial do número de 2026 pode estar subestimando seu significado.

Comparando o parâmetro americano

Como referência, a Elos Ayta também calculou a mesma mediana para as empresas do S&P 500. As companhias americanas mantiveram, desde 2021, uma relação entre EBIT e dívida mais confortável que a das brasileiras e, mesmo desacelerando recentemente, ainda preservam uma capacidade de geração operacional proporcionalmente superior.

Isso é um reflexo de diferenças estruturais em custo de capital, rentabilidade e condições de financiamento. Essa comparação serve menos como crítica e mais como régua: ela ajuda a medir o espaço que as empresas brasileiras ainda têm para recuperar terreno.

Vale destacar que o pico de 2021 parece ter sido uma exceção na série, puxado pela recuperação pós-pandemia e por um ciclo de commodities favorável, não um patamar normal ao qual as empresas devam necessariamente retornar. Mesmo com a estabilização recente, a relação entre EBIT e dívida bruta ainda está distante dos níveis observados cinco anos atrás.

O que isso significa para o investidor

Para o investidor pessoa física, a melhora do indicador é um dado relevante, mas não suficiente por si só para uma decisão de alocação. C

om balanços corporativos mostrando os primeiros sinais de folga depois de quatro anos de aperto, o ambiente para títulos de crédito privado – especialmente o crédito corporativo – tende a ficar mais favorável. Isso pode justificar, para parte dos investidores, uma exposição maior a essa classe de ativos dentro da carteira.

O crédito privado depende da seleção e deve ser diversificado, pois as empresas oferecem riscos muito diferentes. Diversificando, o investidor reduz o impacto de problemas e torna o retorno mais previsível. No entanto, a diversificação deve ser entendida em múltiplas dimensões. Não apenas entre emissores, mas também entre setores, níveis de senioridade, estruturas de garantia e prazos.

Essa construção em camadas tende a reduzir a dependência de eventos específicos e aumentar a previsibilidade do retorno ao longo do tempo. Esse tipo de decisão, no entanto, exige critério técnico e avaliação caso a caso: qualidade do emissor, garantias, prazo e spread oferecido variam muito entre um papel e outro, mesmo dentro do mesmo cenário macroeconômico.

Por isso, a recomendação de mercado é que qualquer aumento de exposição a crédito privado seja feito com apoio de assessoria especializada, e não apenas com base em um indicador agregado de mercado.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias

![[Imagem: Canva]](https://www.moneytimes.com.br/uploads/2026/07/fotos-julia-takeashi-2-220x118.jpg)