Pedro Serra: O que esperar da Bolsa em 2022?

O ano de 2021 ficou marcado pela alta volatilidade, pela mudança acentuada da percepção de risco como um todo e, por conseguinte, pela exigência de um maior prêmio de retorno pelo mercado.

Talvez essa mudança de percepção seja o ponto central de 2021, mas também, um ponto de partida para o ano que vem, quando iniciaremos com os mercados mais descontados e “leves”, diferentemente da virada 2020 para 2021, quando a bolsa já estava próxima da máxima do ano.

Ao longo de 2021, os investidores e nós também, discutimos muito sobre a natureza da inflação e, antes mesmo que pudéssemos ter uma certeza maior quanto a sua origem, os Bancos Centrais, aqui e lá fora, iniciaram um trabalho para ancorar novamente as expectativas subindo os juros.

No caso do Brasil, a situação ganhou contornos mais dramáticos com um país que desafia diversas vezes o teto de gastos e, dessa forma, contribui ainda mais para um descontrole inflacionário.

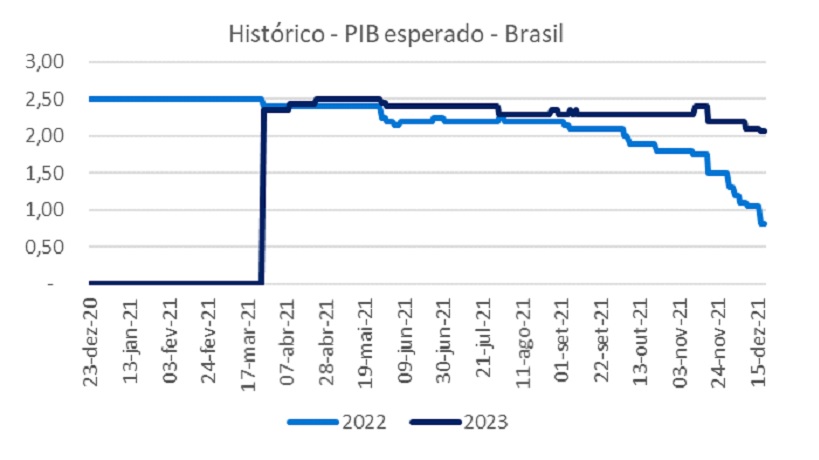

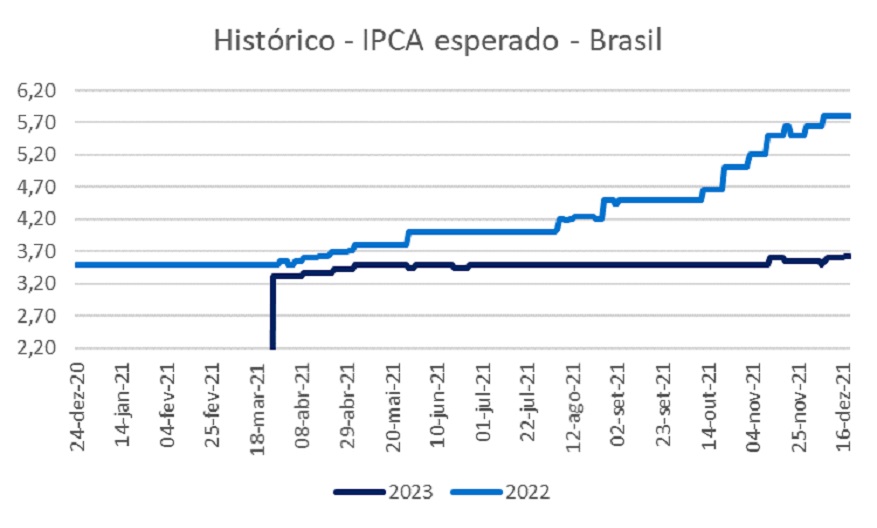

Com todas essas questões macro e políticas, nacionais e internacionais, nossas expectativas mudaram de forma acentuada e rápida. No gráfico abaixo, vemos como o consenso de mercado para o PIB e a inflação esperada para 2022 mudaram:

Apesar do cenário, a maioria das empresas listadas na Bolsa, durante a temporada de resultados do 3° trimestre, apresentou números em linha, ou ainda melhores que o esperado. Notícia ótima levando em consideração o contexto macro como referência.

Obviamente, alguma dúvida ainda recai sobre os resultados de 2022 em diante, onde temos uma boa dose de incerteza especialmente para as empresas mais expostas ao ciclo econômico.

Ainda assim, de um modo geral, nossa bolsa parece barata sob ótica do Preço sobre o Lucro esperado (P/L) e após as recentes quedas na bolsa. A entrada líquida de recursos estrangeiros no mercado acionário corrobora nossa visão.

Aqui na Ativa Investimentos a grande maioria das empresas de nosso escopo de cobertura sofreu uma queda no seu preço-alvo para o próximo ano, uma vez que, embora os resultados esperados não tenham tido fortes revisões negativas, a grande mudança se deu por conta da taxa de desconto utilizada, que passou a refletir as mudanças na curva de juros, inflação e prêmio de risco.

Isso significa dizer que, em tese, boa parte do risco já está precificado. Obviamente que o custo de capital reflete os dados e informações disponíveis até aqui e, ainda mais se tratando de Brasil, este dado pode sofrer, para melhor ou pior, com mudanças significativas caso tenhamos algum evento que modifique as percepções de risco.

Aqui temos a verdadeira incógnita para 2022, uma vez que teremos alguns eventos importantes pela frente, como a intensificação da retirada dos estímulos lá fora e, principalmente, as eleições presidenciais aqui no Brasil.

Brasil tá barato?

Olhando do ponto de vista do múltiplo da bolsa o valuation das empresas nos parece barato. O P/L do Ibovespa se encontra abaixo da média e de um desvio padrão, aos 7,9x.

Ainda assim, como o Ibovespa possui diversos setores com fatores de riscos distintos e como o mercado olha diferentes tipos de múltiplos dependendo da empresa e de seu setor de atuação, o índice merece uma análise mais específica.

Fizemos então uma análise de múltiplo para cada empresa, respeitando o tipo de múltiplo mais olhado pelo mercado. Para commodities, por exemplo, olhamos Ev/Ebitda e para bancos o Preço sobre Valor Patrimonial.

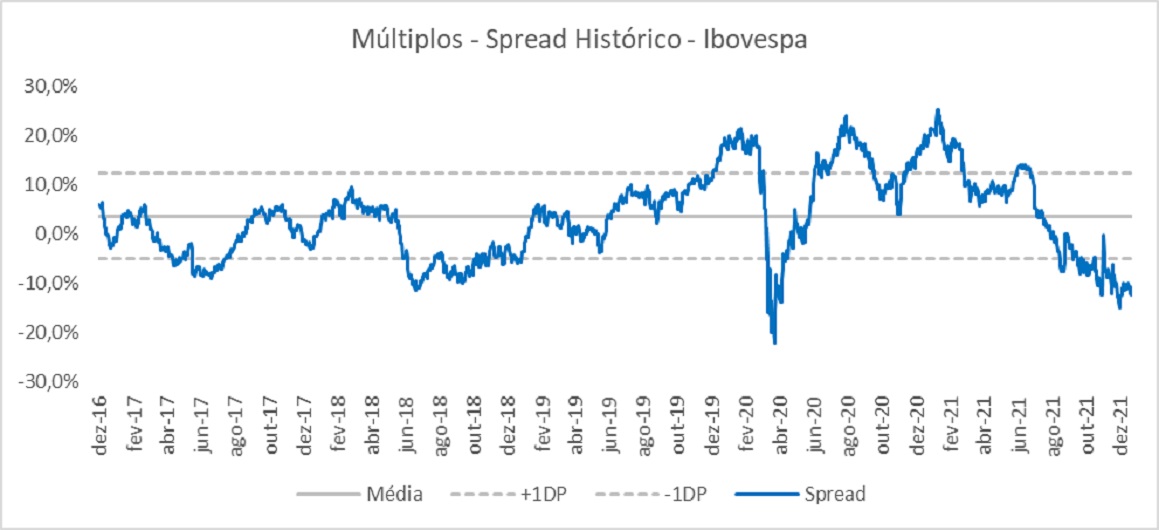

Em seguida, como não são comparáveis entre si, observamos o spread em relação ao seu histórico, pegando um período de cinco anos.

Dessa forma, compilamos os spreads de acordo com a representatividade de cada empresa no índice e plotamos no gráfico abaixo:

No momento da elaboração deste artigo, esse spread se encontra em um nível muito descontado, se encontrando acima apenas do momento mais estressado dos mercados no “olho” da pandemia.

Ou seja, olhando puramente este gráfico, a bolsa estaria colocando na conta, pelo menos, boa parte das notícias e premissas negativas que tivemos nos últimos dias.

Aqui vale uma observação, pois se tratando de múltiplo, teremos sempre dois elementos: o numerador (preço) e o denominador (resultado da empresa, dependendo do múltiplo escolhido).

Nesse caso, o gráfico apresentado pode mudar de posição, se considerar os preços constantes, apenas com a mudança na expectativa de resultado futuro.

Fazendo uma análise um pouco mais profunda, quebramos este gráfico em três grupos: Comodities, Cíclicos Domésticos e Domésticos Não Cíclicos.

As empresas exportadoras são as grandes responsáveis pelo desconto do Ibovespa por estarem mais baratas e pelo peso que representam (cerca de 37%). Além disso, muitas obtiveram revisão positiva em seus resultados esperados devido ao preço das commodities e o câmbio.

Seguramente, as empresas de commodities são as mais difíceis de se tentar antecipar os movimentos, uma vez que os resultados futuros dependem muito pouco dos seus próprios esforços e mais das condições globais de mercado de seu produto.

Outra questão importante diz respeito ao seu múltiplo histórico. Com o crescimento da relevância da agenda ESG (Environmental, Social and Corporate Governance), acreditamos que as empresas mais expostas a riscos relacionados à essa agenda negociarão abaixo dos seus múltiplos históricos. Ainda não sabemos qual nível de desconto será adequado a essa nova realidade. Em outras palavras, a média (linha cinza contínua no gráfico acima) tende a baixar de patamar.

Quando olhamos a situação atual nos parece muito exagerado e, mesmo considerando essa mudança de percepção, os descontos são elevados.

Dito isso, somos mais otimistas em relação às empresas expostas à commodities ligadas ao consumo e/ou a infraestrutura nos EUA. Nossas preferidas são: Gerdau (GGBR4), Petro Rio (PRIO3), Klabin (KLBN11) e JBS (JBSS3).

As empresas domésticas mais ligadas ao ciclo econômico também sofreram com as realizações do mercado.

No entanto, o resultado esperado dessas empresas também passou por revisões negativas e, por conta disso, o spread não caiu tanto quanto o seu preço.

Aqui, preferimos as empresas com um bom histórico de execução e com uma história de crescimento singular, ou seja, mais dependente de sua própria execução. Os nossos nomes preferidos são: Arezzo (ARZZ3), Lojas Renner (LREN3) e Itaú (ITUB4).

Por fim, as empresas domésticas mais resilientes também possuem um ponto de entrada interessante, visto que não sofreram com grandes revisões de seus resultados, mas tiveram quedas acentuadas no mercado. Nesse grupo temos preferência por: Assaí (ASAI3); Ambipar (AMBP3); Vibra Energia (VBBR3); SulAmerica (SULA11); RaiaDrogasil (RADL3) e Rede D’Or (RDOR3).

Para nós a conclusão é que o stock picking, ou seja, ter uma seleção criteriosa de papéis, segue como a melhor estratégia ao invés de comprar a bolsa como um todo.

Isto porque, além da aceleração da retirada de estímulos no exterior, ainda devemos observar muitos ruídos do lado político.

Portanto, indicamos certa cautela, um portifólio equilibrado com uma boa dose de diversificação e composto por empresas de qualidade, que possuam um bom histórico de execução.

Além disso, estamos evitando, por hora, estatais e empresas muito endividadas.

De um modo geral, a Bolsa realmente nos parece muito assimétrica e com um potencial de ganho significativamente maior do que de perda.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias