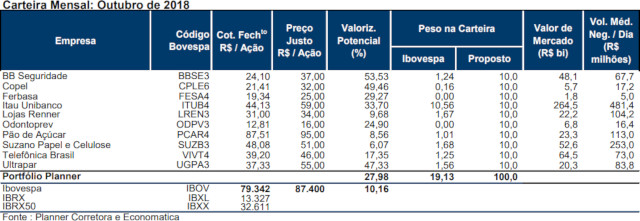

Planner realiza 2 alterações na carteira recomendada para outubro

A Planner realizou duas alterações na carteira recomendada para outubro, segundo relatório divulgado aos clientes nesta segunda-feira (2). Bradesco e Gerdau foram as duas empresas retiradas da carteira recomendada.

A corretora diz que o fechamento de setembro marca a reta final para a votação do primeiro turno das eleições com as pesquisas indicando que a disputa ficará mesmo entre Fernando Haddad e Jair Bolsonaro. Se este cenário for confirmado, a nossa expectativa é de mais volatilidade na B3, com a busca de apoios para o segundo turno nos partidos que ficarem fora da disputa.

Para a carteira de junho entram as ações do Itaú Unibanco e Ultrapar. “Acreditamos que estes papéis ficaram mais descontados em relação aos seus pares e, portanto, possuem potencial de recuperação no curto prazo”.

Ações Incluídas

– Itaú Unibanco (ITUB4): “O Itaú Unibanco realizou sua Reunião Pública com investidores, destacando a criação de valor e a perenidade do negócio, que passam pela adequada alocação e a otimização de capital do banco, e refletem a nova política de distribuição de proventos aprovada em setembro de 2017”.

– Ultrapar (UGPA3): ” Incluímos a ação em nossa Carteira, porque acreditamos que a forte queda sofrida este ano foi exagerada e mais que precificou os riscos atuais da empresa e do setor.”.

Ações Retiradas

– Bradesco (BBDC4): ” Retiramos suas ações em nossa carteira, mas mantemos nossa visão positiva para o case do banco, e a recomendação de compra. O banco reportou um lucro líquido recorrente de R$ 10,3 bilhões no primeiro semestre”.

– Gerdau (GGBR4): “Retiramos a ação da Carteira após o bom desempenho em setembro, valorização de 7,2%, enquanto o Ibovespa teve uma valorização de 3,5%. Em 2018, GGBR4 já teve uma alta de 41,0%, contra 3,8% do Ibovespa. Este foi o melhor desempenho entre as grandes siderúrgicas nacionais”.

Ações Mantidas

– BB Seguridade (BBSE3): “A companhia registrou no 1S18 um lucro líquido ajustado de R$ 1,82 bilhão, com queda de 6,8% em relação ao 1S17. Esperava-se uma melhor dinâmica para o 2º semestre, mas a conjuntura mudou. Nesse contexto, a companhia reduziu o guidance de crescimento do lucro em 2018, de -2% a +2%, para o intervalo entre -6% e -4%”.

– Copel (CPLE6): “A permanência de suas ações segue norteada pelo bom resultado no 2T18, com destaque

para o lucro líquido de R$ 352 milhões, 133% superior ao lucro de R$ 151 milhões do 2T17. As perspectivas seguem

favoráveis”.

– Ferbasa (FESA4): “Mantivemos a ação em nossa Carteira, porque estamos acompanhando o bom crescimento mensal das vendas e a evolução da taxa de câmbio, que beneficiarão os resultados do 3T18”.

– Lojas Renner (LREN3): “Após uma sequência de quedas a partir de julho, a ação mostrou boa recuperação em

setembro com valorização de 6,6%. No período de 9 meses, o desempenho da ação ainda está negativo em 11,7%”.

– Odontoprev (ODPV3): “Seguimos com a Odontoprev na carteira para outubro considerando a qualidade dos resultados historicamente apresentados, sua forte presença no mercado de atuação, e a característica da ação de ser menos sensível aos movimentos de volatilidade do mercado”.

– Pão de Açúcar (PCAR4): “Mantivemos a ação na carteira recomendada para outubro considerando que mesmo com a valorização de setembro ainda há espaço de alta. Os bons resultados apresentados no 1S18 poderão ser aumentados pela trajetória de crescimento esperada para este terceiro trimestre”.

– Suzano (SUZB3): “Seguimos com a ação da Suzano em nossa Carteira em função dos bons fundamentos, destacando a sustentação do preço de celulose em níveis elevados, as sinergias esperadas com a Fibria

podendo gerar até R$ 10 bilhões (15-20% de seu valor de mercado atual) e por fim a desvalorização do real frente ao

dólar, beneficiando a receita da companhia”.

– Telefônica (VIVT4): “Mantivemos a ação e mesmo após seu fraco desempenho em maio, porque acreditamos na reversão destas perdas em maio (queda de 17,3%), em função da greve dos caminhoneiros, que seguramente levou a perdas nas vendas e rentabilidade para a Ipiranga. No entanto, acreditamos que a queda das ações foi exagerada e a empresa poderá recuperar parte destas perdas nos próximos meses”.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias