Rali da guerra: Petrobras tem maior alta desde 1999 e lidera ranking das ações que dispararam no trimestre

O primeiro trimestre de 2026 ficará marcado como um dos mais intensos das últimas décadas para a Bolsa brasileira. No centro desse movimento, a Petrobras (PETR4;PETR3) rompeu uma barreira histórica: a PETR3 avançou 65,52%, no melhor resultado desde o 1º trimestre de 1999, enquanto a PETR4 subiu 57,92%, atingindo seu maior ganho desde o 4º trimestre de 1999. É um evento raro, que por si só já explicaria boa parte da alta de 16,35% do Ibovespa no período, a melhor desde o fim de 2020.

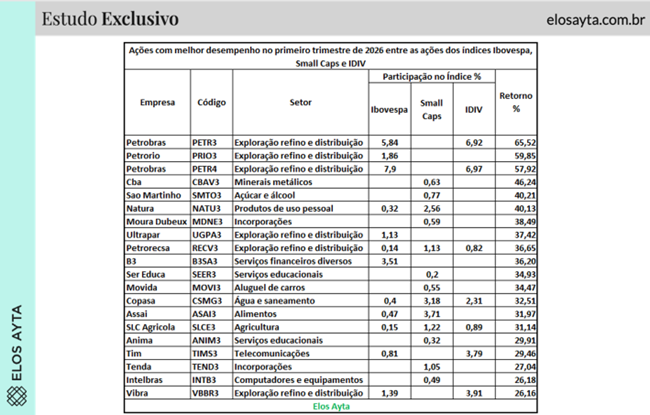

Mas o levantamento da Elos Ayta mostra que o trimestre foi mais do que um “trade de Petrobras”. Ele revela um rali amplo, porém altamente concentrado em vetores específicos, com 20 ações se destacando entre os índices Ibovespa, Small Caps e IDIV, combinando exposição a commodities, reprecificação de ativos domésticos e recuperação de setores sensíveis a ciclo.

A alta do petróleo acima de US$ 100, impulsionada pelas tensões geopolíticas, criou um ambiente de forte geração de caixa e revisão positiva de expectativas para todo o segmento.

Mas há uma segunda camada de leitura, e ela é essencial.

Fora do petróleo, o ranking revela histórias distintas que ajudam a explicar a amplitude do movimento:

- Commodities e ciclo global:

CBAV3 (+46,24%) capturou o movimento dos metais, enquanto SLCE3 (+31,14%) e SMTO3 (+40,21%) refletem a força do agro, em um ambiente de preços ainda resilientes;

- Consumo e reprecificação doméstica:

NATU3 (+40,13%) e ASAI3 (+31,97%) indicam melhora de percepção sobre consumo e execução operacional;

- Setores sensíveis a juros e ciclo interno:

Incorporadoras como MDNE3 (+38,49%) e TEND3 (+27,04%) aparecem entre os destaques, sugerindo antecipação de um ambiente menos restritivo à frente;

- Serviços e educação:

SEER3 (+34,93%) e ANIM3 (+29,91%) mostram recuperação em um setor que vinha pressionado, com forte componente de reprecificação;

- Defensivos e fluxo:

CSMG3 (+32,51%) e TIMS3 (+29,46%) reforçam o papel de utilities e telecom como destinos de capital em momentos de maior incerteza;

- Infraestrutura de mercado:

B3SA3 (+36,20%) capturou o aumento de volumes e o maior giro observado no trimestre.

Esse mosaico setorial mostra que, embora o petróleo tenha sido o grande protagonista, o rali não foi unidimensional. Houve rotação, houve dispersão e, principalmente, houve retorno do apetite a risco em diferentes camadas do mercado.

A própria composição dos índices reforça essa leitura: 11 ações pertencem ao Ibovespa, 13 ao Small Caps e 6 ao IDIV, com sobreposição entre eles. Ou seja, o movimento combinou liquidez, beta elevado e também papéis de perfil mais defensivo e geradores de renda.

Ainda assim, o ponto central permanece: a Petrobras puxou o mercado e redefiniu referências históricas. Mas os dados mostram que o trimestre não foi apenas sobre uma empresa ou um setor, foi sobre como diferentes vetores macro e micro se alinharam ao mesmo tempo.

E isso nos leva à pergunta que realmente importa daqui para frente:

Se o petróleo segue acima de US$ 100, o conflito geopolítico permanece e parte dos preços ainda não foi totalmente repassada ao mercado interno, especialmente no caso da Petrobras, há espaço para uma nova perna de valorização das empresas de energia? Ou o mercado já precificou o pior (e o melhor) do cenário?

A resposta, como sempre, não está no retrovisor, mas na evolução desse mesmo conjunto de forças que, em apenas três meses, foi capaz de trazer 1999 de volta ao radar do investidor.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias