Se até as Big Techs estão na lama, quem dirá as outras empresas? E por que isso dificulta um bull market mais substancial

A semana foi bastante movimentada nos mercados internacionais devido à temporada de resultados do primeiro trimestre do ano e das decisões de política monetária ao redor do mundo.

Em relação ao balanço das empresas, se nos primeiros dias a percepção era de que as coisas não estavam tão boas: bastaram algumas Big Techs mostrarem como foram nos três primeiros meses de 2023 para mudar o ânimo dos investidores (ainda que momentaneamente).

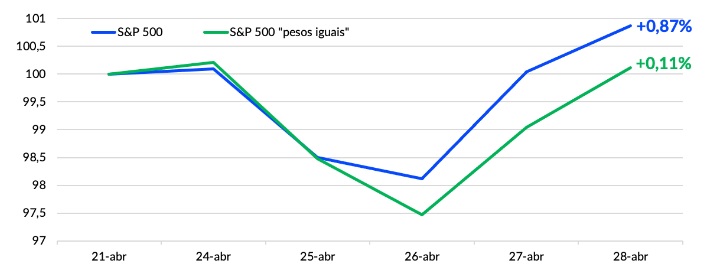

Tanto que, analisando a performance do índice S&P 500 com sua versão “pesos iguais” — ou seja, cada uma das 500 empresas com um peso de 0,2% — é possível verificar que a recuperação na semana se deu principalmente aos números melhores do que o esperado divulgados pela Microsoft (B3: MSFT34 | Nasdaq: MSFT) e pela Meta (B3: META34 | Nasdaq: META) após o fechamento do mercado na terça (25) e quarta-feira (26) passada, respectivamente.

- Quem tem medo do Leão? O Money Times disponibilizou o guia do Imposto de Renda 2023 como cortesia a todos os leitores. Retire o seu exemplar aqui e veja as melhores dicas para fugir da malha fina.

Balanço das Big Techs

De fato, alguns pontos levantados por essas empresas Big Techs foram positivos. Mas daí inferir que tudo está resolvido, como alguns investidores preferem enxergar, me parece ser uma visão um pouco otimista.

No caso da Microsoft, a sua divisão de Computação em Nuvem continuou mostrando resiliência, entregando resultados acima do esperado pelos analistas.

Isso, aliado a um bom controle de custos da companhia, permitiu que ela reportasse um lucro por ação maior do que o previsto pelo mercado – e, diferentemente da média, mostrou um crescimento nessa linha na comparação anual.

Já o Google (B3: GOGL34 | Nasdaq: GOOGL) até que divulgou vendas melhores do que as projeções na parte de Buscas, sua principal fonte de receita. E a sua parte de Cloud reportou o primeiro trimestre de lucro operacional, um trimestre antes do esperado pelos analistas.

Mas a receita proveniente da publicidade do YouTube, por exemplo, reportou o terceiro trimestre seguido de retração. Além disso, suas margens seguem pressionadas e, caso não fosse por algumas questões de cunho contábil, o lucro por ação teria retraído quase 20% em relação ao primeiro trimestre de 2022 – sendo que a mesma reportou queda de 5% no período atual.

Os números da Meta, aparentemente, se beneficiaram do efeito base: como os últimos trimestres haviam sido muito ruins para a companhia, uma leve melhora fez com que os investidores acreditassem que o pior ficou para trás – até porque a ação da empresa foi a que mais sofreu dentre as Big Techs.

Sem falar que decisões que estão fora da alçada da direção, como o recente escrutínio por parte dos legisladores dos Estados Unidos em relação ao TikTok, fez com que as perspectivas para a Meta melhorasse no futuro próximo. Mas muita coisa ainda tem que melhorar internamente para dizer que as coisas voltaram para os trilhos.

Por fim, a Amazon (B3: AMZO34 | Nasdaq: AMZN) até que entregou resultados satisfatórios, considerando o humor do mercado nos últimos meses. Mas bastou a teleconferência da empresa com os analistas para que nuvens cinzas voltassem a pairar sobre a empresa.

Isso porque, de acordo com os executivos, a parte da companhia que ainda consegue manter uma capacidade de crescimento – o segmento de computação em nuvem – segue vendo uma redução do consumo de seus clientes.

E, considerando a redução no ritmo de crescimento dessa parte do negócio (com aumento de receita de 16%, ante média superior a 30% nos trimestres anteriores) fez com que os investidores questionassem se o pior realmente já passou para a empresa.

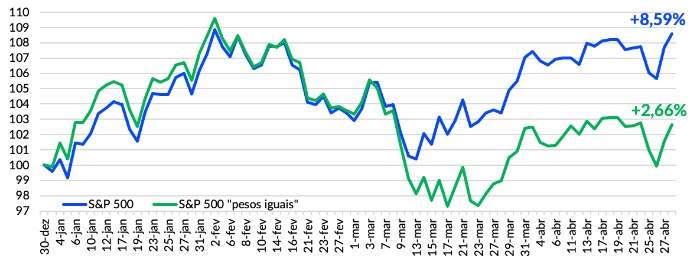

A ótima performance do Nasdaq no primeiro trimestre do ano foi calcada na forte valorização das Big Techs —, o mesmo pode ser observado no S&P 500.

O índice normal, cujo peso das maiores empresas de tecnologia representam quase um quarto do S&P 500, abriu quase 6 pontos percentuais de diferença comparado com o de pesos iguais.

1T23 melhor que o passado

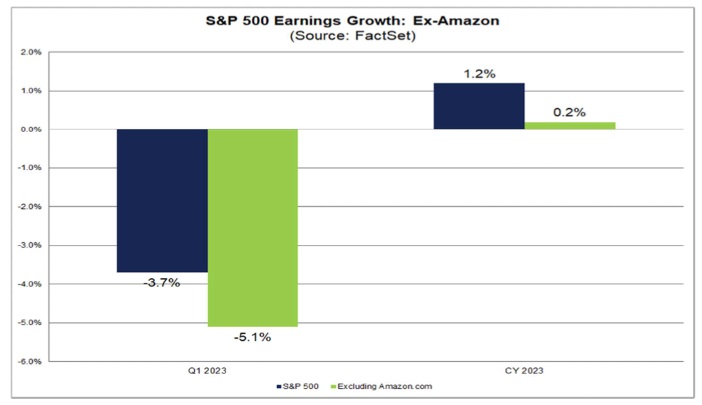

Até o momento, segundo o levantamento feito pela Factset, com 53% das companhias tendo divulgado seus balanços, a receita divulgada apresenta crescimento de 2,9% na comparação com o 1T22 (ante expectativa de 1,9% ao final de março); já os lucros recuaram 3,7%, sendo que as expectativas ao final do 1T23 era de uma queda de 6,7%.

Só que importante analisar como o impacto de algumas poucas empresas interferem significativamente no índice. E, nos números do 1T23, o resultado da Amazon acabou sendo um desses casos.

Ainda de acordo com o Factset, excluindo o resultado apresentado pela “Loja de Tudo”, a queda nos lucros das empresas do S&P 500 seria de 5,1%. Para o ano, retirando a companhia fundada por Jeff Bezos da análise resultaria em uma estabilidade dos lucros na comparação com 2022.

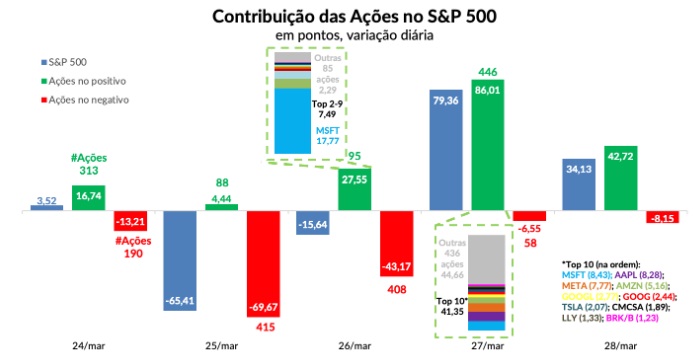

Essa baixa amplitude em um movimento de alta nas ações torna difícil para o mesmo se tornar um bull market [otimismo do mercado de ações] com consistência.

E isso sem considerar que, apesar dos números ainda apontarem para um leve crescimento dos lucros para 2023, temos que ver quais serão os reais impactos da política monetária mais austera do Federal Reserve na economia. Ontem, os membros do FOMC ontem decidiram por um novo aumento de 25 pontos-base, elevando a taxa básica para o intervalo entre 5% e 5,25%.

Mesmo que o comunicado tenha reduzido a possibilidade de novas altas nos juros na Terra do Tio Sam, o presidente do Fed, Jerome Powell deixou claro que os membros do Comitê de Política Monetária não discutiram uma pausa no aumento da taxa básica nessa reunião. E que, diferentemente do esperado pelo mercado, que nenhum corte na taxa deve ser realizado em 2023.

Esse é um ponto que, na minha opinião, pode sofrer alterações caso a gente continue a ver problemas com novos bancos nos Estados Unidos.

Das Big Techs para as demais empresas

Se no começo da semana parecia que momentos mais críticos da recente crise bancária tinham ficado para trás, com a aquisição do First Republic pelo JP Morgan Chase (B3: JPMC34 | NYSE: JPM), as atenções se voltaram para outras instituições regionais menores que possam apresentar o mesmo problema nos próximos dias.

Entre terça e quarta, bancos como Western Alliance (NYSE: WAL) e Pacwest Bancorp (NYSE: PACW) viram suas ações caíram mais de 40%, com investidores duvidando da capacidade dessas instituições sobreviverem a novas ondas de saques de seus correntistas.

E essa dúvida acaba gerando uma “profecia autor realizável”, uma vez que os correntistas começam a questionar se vale a pena esperar para ver se o banco será salvo com suas ações tendo fortes quedas no mercado.

Todas essas dúvidas, aliada aos patamares atuais do S&P 500 – acima das 18 vezes os lucros projetados – ainda gera pouca atratividade para os investidores, na minha opinião. A aposta no ETF invertido do índice, por meio da compra do ProShares Short S&P (NYSE: SH), segue válida.

E para aqueles que querem uma aposta em ativos de renda fixa, uma mistura de títulos de curtíssimo prazo com aqueles de prazo mais estendido me parece a melhor alternativa. Caso o aumento dos juros continue mostrando bancos com dificuldades, a perspectiva é que os juros longos caiam mais dos níveis que estão atualmente.

Neste caso, uma mescla do SPDR Bloomberg 1-3 Month T-Bill ETF (NYSE: BIL) com uma posição no iShares 20+ Year Treasury Bond ETF (NYSE: TLT) – ou instrumentos similares – permite ao investidor remunerar seu capital no curto prazo a taxas convidativas e se expor a possíveis ganhos de capital com a queda nos juros longos.

Enzo Pacheco, CFA, é formado em Administração pela Universidade Federal do Espírito Santo e pós-graduado em Operador de Mercado Financeiro pela FIA. Um entusiasta do assunto “investimentos” — tendo se interessado desde os tempos de universitário —, desde 2017 foca exclusivamente na análise dos mercados internacionais nas séries da Empiricus voltadas a esse propósito (Investidor Internacional e MoneyBets).

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias