Seis carnavais após a pandemia: Qual ação disparou na Bolsa — e qual nunca se recuperou

No dia 20 de fevereiro de 2020, uma sexta-feira de Carnaval, o Brasil ainda celebrava quando os mercados começaram a perceber que a Covid-19 não seria um ruído passageiro. Pouco mais de um mês depois, em 23 de março, as bolsas tocavam o fundo do poço em meio a lockdowns, colapso das projeções de crescimento e uma corrida global por liquidez.

Seis carnavais depois, em 13 de fevereiro de 2026, o mapa da recuperação já foi traçado no plano dos índices globais. Mas, como todo investidor sabe, os índices são médias ponderadas. O que realmente conta é o que aconteceu dentro deles: quais empresas transformaram o pânico em multiplicação de valor e quais não conseguiram se reerguer.

Um levantamento da Elos Ayta analisou 158 ações que integram as carteiras do Ibovespa, IDIV e Small Caps, das quais 121 já eram negociadas em 20 de fevereiro de 2020 — 70 papéis do Ibovespa, 79 do Small Caps e 45 do IDIV, com sobreposição entre carteiras.

O retrato é didático: seis anos depois, a dispersão de resultados é brutal.

O pano de fundo: Do colapso à liquidez infinita

Entre 20 de fevereiro e 23 de março de 2020 ocorreu o choque clássico de aversão ao risco descrito na literatura financeira: interrupção abrupta de fluxos, disparada do prêmio de risco e busca por dólar. A partir do fundo, veio a resposta histórica de bancos centrais e governos, juros a zero, expansão de balanços e estímulos fiscais maciços.

No panorama dos índices globais, a recuperação foi desigual quando medida em dólares. O mesmo vale, em escala ampliada, para as ações brasileiras, com diferenças muito mais acentuadas entre vencedores e perdedores.

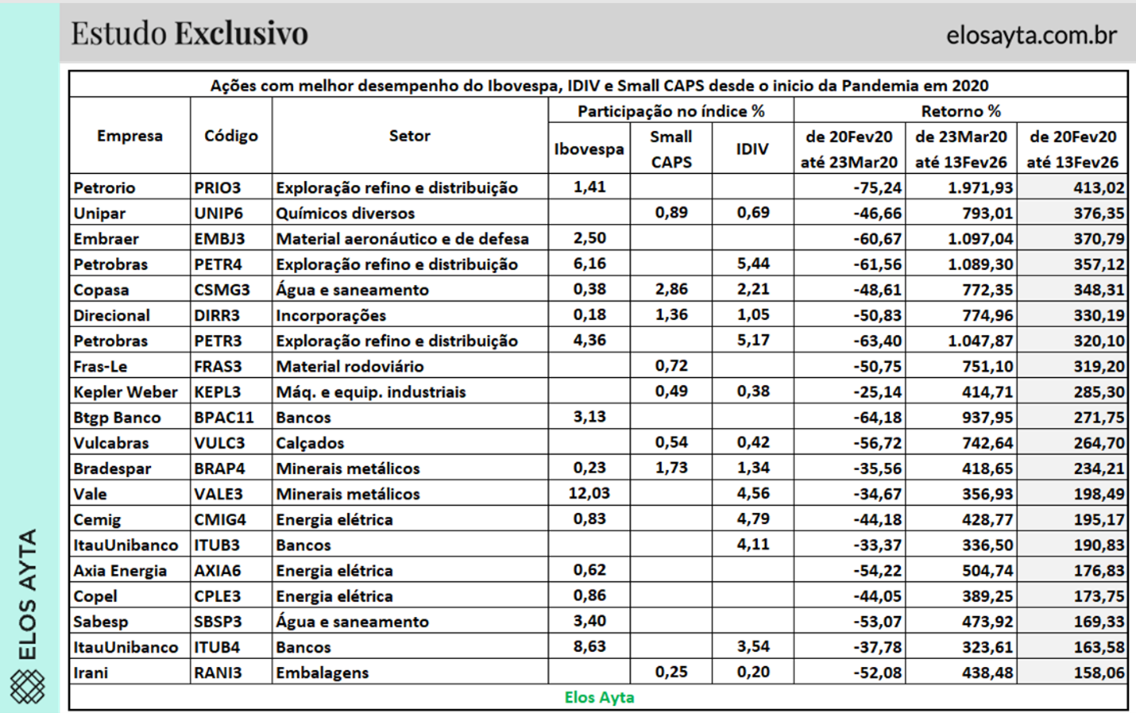

As 20 ações que melhor performaram: quem transformou queda em oportunidade

Entre as 20 maiores altas acumuladas de 20 de fevereiro de 2020 a 13 de fevereiro de 2026, três setores se destacam com três representantes cada: Bancos, Energia Elétrica e Exploração, Refino e Distribuição. É um sinal claro de como commodities, crédito e utilities capturaram o ciclo de retomada.

Das 20 ações:

- 14 estão no Ibovespa

- 8 no Small Caps

- 13 no IDIV

A presença forte no IDIV revela um ponto importante: parte relevante da recuperação veio de empresas geradoras de caixa e pagadoras de dividendos, que combinaram resiliência operacional com capacidade de remunerar o acionista mesmo em ambientes adversos.

O tombo antes do salto

Curiosamente, as campeãs da recuperação foram também algumas das que mais sofreram no pânico inicial:

- Prio (PRIO3): -75,24%

- BTG Pactual (BPAC11): -64,18%

- Petrobras (PETR3): -63,40%

Ou seja: volatilidade extrema foi o preço pago por retornos extraordinários.

O rali pós-fundo

Entre 23 de março de 2020 e fevereiro de 2026, quatro ações dispararam mais de 1.000%:

- PRIO3: +1.971%

- Embraer (EMBR3): +1.097%

- PETR4: +1.089%

- PETR3: +1.047%

Todas haviam caído mais de 60% no choque inicial, evidência de que empresas com fundamentos preservados podem se beneficiar intensamente da reversão de ciclo.

O ranking no acumulado de seis anos

De fevereiro de 2020 a fevereiro de 2026, o pódio ficou assim:

- PRIO3: +413,02%

- Unipar (UNIP6): +376,35%

- EMBR3: +370,79%

O grupo é heterogêneo, mas compartilha forte alavancagem operacional e exposição a ciclos favoráveis.

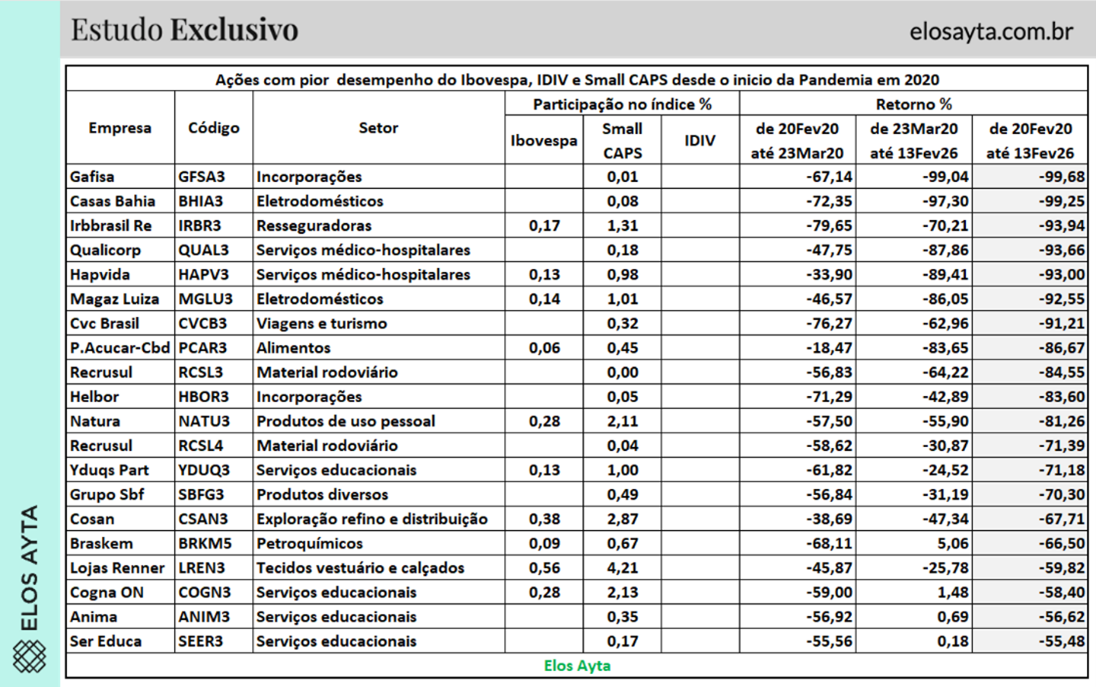

As 20 ações que mais destruíram valor: quando a recuperação não veio

Se o topo é dominado por commodities, bancos e energia, a parte inferior da tabela conta outra história.

Entre as 20 piores performances acumuladas:

- Serviços educacionais lideram com 4 ações

- Eletrodomésticos, incorporações, material rodoviário e serviços médico-hospitalares aparecem com dois representantes cada

- 10 ações estão no Ibovespa

- 20 no Small Caps

- Nenhuma pertence ao IDIV

Esse último ponto é particularmente revelador. A ausência total de ações do IDIV, índice composto por empresas com histórico consistente de pagamento de dividendos e geração de caixa, sugere que companhias com fluxo financeiro previsível e menor alavancagem atravessaram a crise com maior resiliência.

Em outras palavras, o levantamento indica que a disciplina financeira e a capacidade de distribuir resultados funcionaram como um amortecedor contra destruição extrema de valor. Empresas fora desse perfil, especialmente dependentes de consumo discricionário, crédito ou ciclos longos de investimento, mostraram maior vulnerabilidade.

O choque inicial

As maiores quedas entre 20 de fevereiro e 23 de março de 2020 foram:

- IRB Brasil (IRBR3): -79,65%

- CVC (CVCB3): -76,27%

- Casas Bahia (BHIA3): -72,35%

Já naquele momento, surgiam sinais de fragilidade estrutural em governança, balanços ou modelo de negócio.

A recuperação que não aconteceu

Das 20 piores no acumulado de seis anos, apenas quatro registraram alguma alta desde o fundo:

- Braskem (BRKM5): +5,06%

- Cogna (COGN3): +1,48%

- Ânima (ANIM3): +0,69%

- Ser Educacional (SEER3): +0,18%

O dado reforça que nem toda queda severa gera recuperação automática, especialmente quando problemas estruturais persistem.

No acumulado desde fevereiro de 2020, sete ações caíram mais de 90%. As mais penalizadas:

- Gafisa (GFSA3): -99,68%

- BHIA3: -99,25%

- IRBR3: -93,94%

O que seis anos ensinam

Comparando com o panorama global dos índices, algumas conclusões se impõem:

- A dispersão dentro do índice é muito maior que a dispersão entre índices.

- Volatilidade não é sinônimo de fracasso, mas fundamentos frágeis podem impedir a recuperação.

- Fluxo de caixa e dividendos importam: a ausência do IDIV entre as maiores quedas reforça o caráter defensivo dessas empresas.

- Setor faz diferença, especialmente em crises sistêmicas.

- Crises aceleram tendências pré-existentes, premiando eficiência e punindo fragilidade.

Seis carnavais depois

O choque de março de 2020 foi um divisor de águas. Se no plano dos índices globais a recuperação mostrou vencedores e retardatários, no plano microeconômico a diferença foi ainda mais dramática.

Em seis anos, o mercado brasileiro produziu histórias de multiplicação de capital superiores a 1.000%, e destruições próximas a 100%. A pandemia foi o gatilho. A estrutura financeira, o setor de atuação e a capacidade de adaptação definiram quem atravessou o deserto e quem ficou pelo caminho.

O balanço final é menos uma lição de investimento e mais um registro histórico: em momentos de crise sistêmica, empresas com geração de caixa robusta e disciplina financeira tendem a cair menos, recuperar-se mais rápido, e, sobretudo, evitar desaparecer das carteiras dos investidores.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias