Setor de lajes corporativas reage e vacância atinge menor nível desde 2020, aponta BTG

Os tempos difíceis dos fundos imobiliários (FIIs) de lajes corporativas parecem ter ficado para trás. Pelo menos é o que aponta o relatório do BTG Pactual sobre o setor, elaborado pelos analistas Daniel Marinelli e Matheus Oliveira.

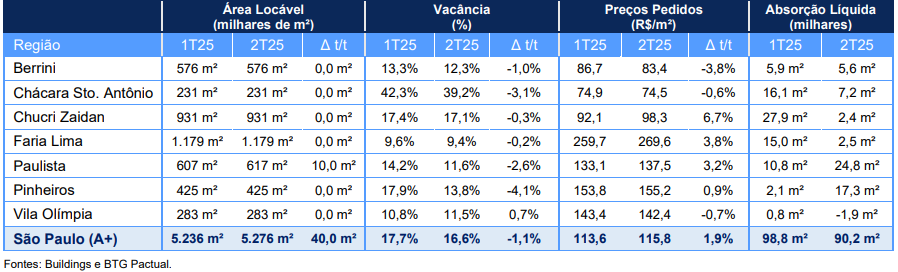

De acordo com o documento, o mercado de escritórios de alto padrão em São Paulo tem mantido um ritmo consistente de expansão. Nos últimos três meses (2T25), por exemplo, a absorção líquida superou os 90 mil m² pelo quarto trimestre consecutivo.

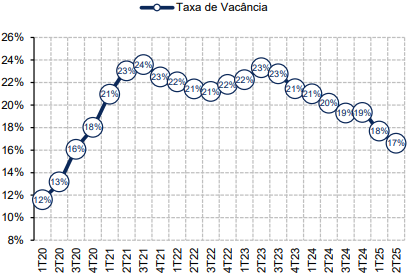

O movimento contribuiu para reduzir ainda mais a taxa de vacância no estado, que caiu para 16,6%, o menor nível desde 2020, ante 17,6% no 1T25.

Vale lembrar que a absorção líquida representa a diferença entre a área locada e a área devolvida em um determinado período. Esse indicador reflete a real dinâmica do mercado — se está crescendo ou retraindo.

Demanda aquecida

Entre as regiões com os melhores desempenhos, estão:

- Avenida Paulista, com 24,4 mil m² absorvidos, impulsionada pelas locações do Banco do Brasil e da Exame Saint Paul no Edifício Passeio Paulista;

- Pinheiros, com 17,1 mil m²;

- Faria Lima, com 13,5 mil m²;

- Chácara Santo Antônio, com 7,1 mil m², sendo o destaque a expansão de 4 mil m² da XP no Edifício Romeu e Julieta.

Alta nos preços

O relatório também destaca que os preços pedidos nas lajes comerciais seguem crescendo, tanto pelos reajustes quanto pela entrada de novos empreendimentos com valores mais altos.

A região da Faria Lima continua com o metro quadrado mais caro da cidade, a R$ 278 por m² — uma alta de 6,9% na comparação trimestral —, tendo locações fechadas acima de R$ 300 por m².

Outras regiões também registraram valorização nos preços:

- VEJA MAIS: O que esperar dos resultados do 2º trimestre de 2025? Acesse o guia gratuito dos balanços com análises exclusivas do BTG

Perspectiva segue positiva

A expectativa do BTG para o setor nos próximos trimestres é positiva, com tendência ainda maior de redução da vacância e reajuste dos aluguéis nas regiões consideradas prime — ou seja, localizações centrais e bem servidas por infraestrutura, que concentram lajes de maior qualidade e liquidez.

“Acreditamos que os ativos bem localizados devem performar bem, enquanto regiões secundárias continuarão exigindo flexibilidade comercial para atrair demanda”, afirma o relatório.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias