Vai montar uma carteira de investimentos? Não deixe de ler isso antes

Montar um portfólio de investimentos adequado ao seu perfil de risco e objetivos, com ampla diversificação e alocação estrutural bem definida são princípios básicos para a construção patrimonial.

Entretanto, não basta apenas criar, é preciso também gerir o portfólio. Ou seja, avaliar os desempenhos e manusear os ativos de renda fixa e renda variável.

A gestão da carteira de investimentos é essencial para mantê-la diversificada e equilibrada e o sucesso da sua estratégia.

- Tenha claro qual é o seu perfil de risco e o objetivo dos seus investimentos

Definir o perfil de risco é o primeiro passo da estruturação do portfólio. É com base nele que o restante será pautado. Cada indivíduo tem sua particularidade, tais como: idade, renda familiar, conhecimento sobre o mercado financeiro e tolerância ao risco.

Sendo assim, ter clareza do perfil – conversador, moderado, ou agressivo – será o guia das alocações.

Por exemplo, expor excessivamente uma pessoa de perfil mais conservador em ativos de maior risco é o caminho do fracasso, pois terá grande dificuldade em suportar às oscilações negativas das cotações. Assim como deixar um investidor mais agressivo sem exposição adequada à renda variável pode levá-lo a não atingir os seus objetivos no longo prazo. Uma vez que as ações possuem expectativa de retorno maior que os títulos de dívida.

Ter o objetivo do investimento bem definido evitará frustrações futuras. Não é razoável que o dinheiro destinado à compra de uma casa à vista no prazo de um ano esteja alocado em ações. Esse recurso em nenhuma hipótese deve apresentar rentabilidade negativa nesse período, o que é possível no mercado acionário, podendo ser, inclusive, de -10%, -20% ou mais.

Da mesma forma, um jovem que possui emprego estável, conta com um bom salário, já montou a reserva de emergência, tem aplicações em títulos e conhecimento sobre o mercado financeiro, pode ser conveniente e oportuno a exposição à renda variável investindo alguma parcela do seu capital.

Cabe ressaltar que o perfil de risco pode mudar ao longo do tempo. O mesmo é válido para os objetivos. Sendo assim, é importante fazer uma revisão periódica dos objetivos dos investimentos. Como bem pontuado pelo autor do livro “A Psicologia Financeira”, Morgan Housel: “um dos alicerces da psicologia é o fato de que as pessoas são péssimas em prever o próprio futuro”.

- A diversificação é o único “almoço grátis do mercado”

O termo diversificação é muito utilizado pelos profissionais do mercado financeiro, sejam analistas, consultores ou gestores. O motivo principal é porque funciona. E mesmo assim, a exposição ampla é negligenciada por boa parte dos investidores. Quanto antes você entender a importância da diversificação, melhor será.

A teoria financeira prega que os investidores procurem diversificar seus investimentos numa classe de ativo e entre classes de ativos para obter o melhor retorno em relação a um risco específico. A composição do portfólio contendo ativos de baixa correlação ou correlação negativa reduz a volatilidade total e melhora a relação entre o risco e a expectativa de retorno.

Nesse sentido, além de considerar a divisão percentual entre renda fixa e variável, deve ser avaliado a diversificação entre os próprios títulos de dívidas (privados, públicos, pós-fixados, prefixados, IPCA+ e internacionais) e das ações (diferentes setores e geografias).

- Alocação estrutural

A alocação estrutural é a base de qualquer portfólio, é ela que garante a divisão correta dos recursos entre os ativos.

O percentual destinado a cada classe de ativo é individual, mas alguns conselhos de grandes investidores podem auxiliar na estruturação.

Benjamin Graham em “O Investidor Inteligente”, disse: “sugerimos como regra norteadora fundamental que o investidor nunca deva ter menos de 25% ou mais de 75% de seus recursos em ações ordinárias, com consequente variação inversa de 75% a 25% em títulos.

Há uma implicação aqui de que a divisão padrão deve ser igual, ou 50-50, entre os dois principais meios de investimento”.

John Bogle, fundador da Vanguard, propôs que “sua posição em títulos de dívida deveria equivaler à sua idade, com o restante em ações.

Essa estratégia de alocação de ativos pode servir às necessidades de muitos investidores – ou mesmo da maioria – perfeitamente bem, mas nunca pretendi que fosse mais do que uma regra prática, um ponto de partida para seu processo de análise”.

Sendo assim, para ele, uma pessoa de 30 anos poderia ter 30% em títulos de dívida de bons pagadores e o restante em ações.

Um recém-aposentado de 60 anos, por sua vez, deveria ter 40% em ações e o restante em renda fixa. A ideia central é que quanto maior o horizonte de tempo disponível para o investimento, mais favorável fica a opção da alocação em renda variável.

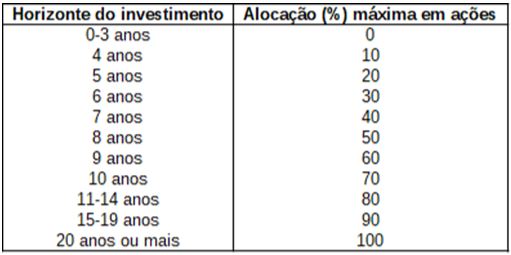

Em relação ao prazo, Larry Swedroe fez a seguinte recomendação quanto ao horizonte do investimento.

O horizonte do investimento é fator crucial a ser considerado no planejamento da alocação estrutural. Quanto mais longo for o período, maior será a capacidade de recuperação dos declínios do mercado. Portanto, possibilita ao investidor buscar a maior expectativa de retorno do mercado de ações em relação aos títulos de dívidas.

- Gestão do portfólio

Após executado os investimentos, é necessário acompanhar a performance dos ativos, realizar novos aportes e reequilibrar a carteira.

O rebalanceamento é importante, visto que a configuração da carteira se altera ao longo do tempo. Isso ocorre pelas oscilações de mercado, tanto da renda variável quanto da renda fixa (sim, a renda fixa prefixada e IPCA+ sofrem marcação a mercado). Além disso, ocorre a entrada de juros e dividendos.

Considere um portfólio inicial composto por 60% em ações e 40% em renda fixa – padrão muito utilizado por investidores nos EUA – que após determinado período ficou composto por 70% de ações e 30% de renda fixa pela valorização dos papéis. Sendo assim, o investidor passou a assumir mais riscos do que tolera.

Visando reestabelecer a configuração inicial, o investidor pode vender algumas ações e alocar na renda fixa. Ou realizar os novos aportes somente na renda fixa até reequilibrar o portfólio.

- Crise na Petrobras: Hora de ligar o sinal de alerta? Confira como as farpas entre o ministro de Minas e Energia e o presidente da petroleira podem impactar os investidores, é só clicar aqui e conferir o que dizem os analistas do Giro do Mercado:

Portanto, é preciso manejar os ativos, seja de renda fixa ou variável, que estão acima ou abaixo dos percentuais preestabelecidos. Caso o rebalanceamento não seja realizado, no longo prazo o formato da carteira de investimentos pode ficar completamente diferente do planejado. Com isso, o resultado esperado será comprometido.

É importante estabelecer períodos para recalibrar o portfólio e evitar essa situação, seja a cada trimestre, semestre, ano ou outro intervalo de tempo.

O maior inimigo de um bom plano é o sonho de um plano perfeito.

Por fim, é preciso ter mente que não existe portfólio perfeito, mas aquele que se adéqua a sua realidade.

John Bogle disse uma vez: “o maior inimigo de um bom plano é o sonho de um plano perfeito. Fique com o bom plano”. Foque no simples e eficiente e saiba realizar os ajustes necessários durante a jornada.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias