Alexsandro Nishimura: Por que os IPOs com oferta restrita renderam mais que os IPOs abertos a todos os investidores?

2021 começou bem para os IPOs, mas, ao longo dos meses, as janelas foram se fechando e o ano termina sem novas entrantes, com exceção do Nubank, que na prática faz uma dupla listagem, mas o registro das ações ocorre mesmo em Nova York. Além deste novo caminho que constatamos ao longo do ano, de empresas brasileiras buscarem o “sonho americano” com a listagem lá fora, houve um outro subterfúgio para a conclusão de algumas operações, com as chamadas “Ofertas 476”.

Existem dois tipos de oferta pública: a padrão e a com esforços restritos. A principal diferença entre as duas é o público-alvo. A oferta pública padrão, que não exige esforços restritos de distribuição – também conhecida como Oferta 400 – é direcionada a todos os investidores, sejam institucionais (bancos, fundos e seguradoras, por exemplo) ou não-institucionais (pessoas físicas ou jurídicas que participam por si próprios do mercado, assumindo sozinhos o risco).

Já a oferta com esforços restritos – ou Oferta 476 – é exclusiva para investidores profissionais, isto é, institucionais ou individuais, desde que possuam patrimônio acima de R$ 10 milhões ou tenham alguma certificação especializada de investimentos. Por ser destinada a um público mais especializado, a Oferta 476 tem menos entraves burocráticos. Por exemplo, não são necessários registro e análise da empresa na CVM, nem a elaboração do prospecto da oferta.

Tais flexibilidades não existem na Oferta 400, nas quais a empresa deve se registrar na CVM e submeter a oferta para análise do órgão regulador, além da obrigação de elaborar um prospecto – documento no qual são reunidas todas as informações importantes da oferta, como fatores de risco, destinação dos recursos captados e demonstrações financeiras, com objetivo de conscientizar os investidores sobre todos os aspectos do IPO.

Aos números

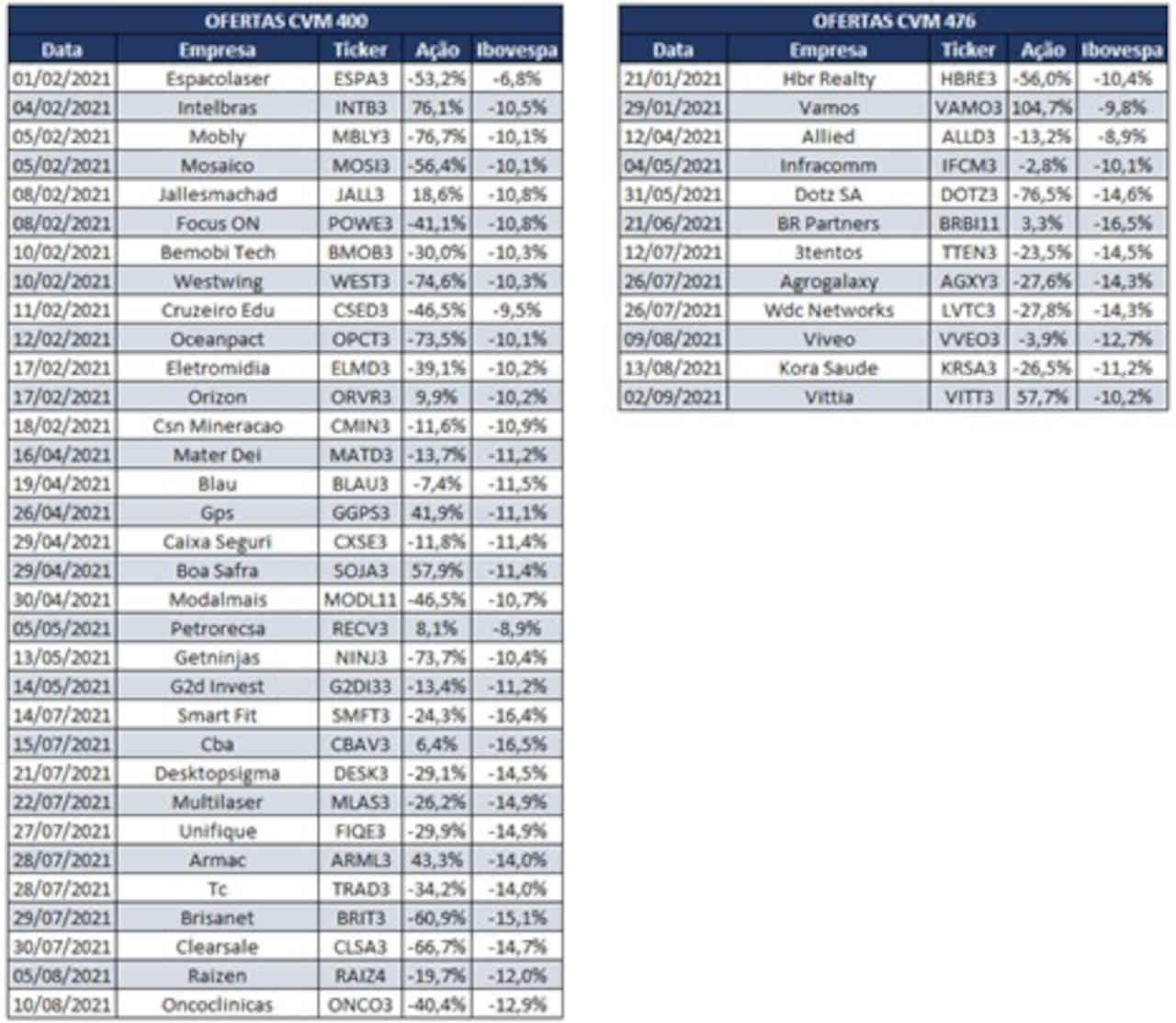

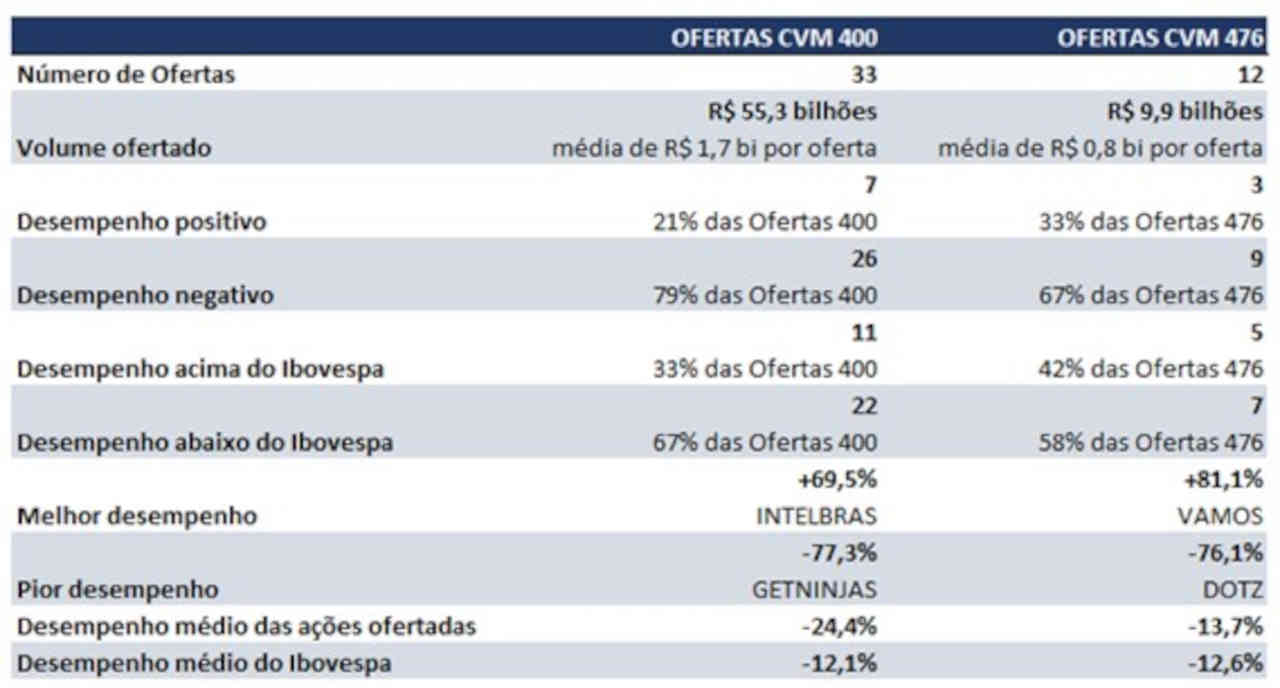

Conhecida a diferença entre os tipos de ofertas, podemos olhar alguns números em busca de conclusões estatísticas que nos ajudam a compreender a avaliação dos investidores sobre tais processos. Das 45 ofertas públicas iniciais de 2021, 33 foram feitas através de Oferta 400, que totalizaram R$ 55,3 bilhões, dos quais R$ 38,1 bilhões em distribuição primária. Já as 12 Ofertas 476 tiveram volume de R$ 9,9 bilhões, dos quais R$ 7,7 bilhões em oferta primária.

Mas e em termos de performance em bolsa? Veja abaixo os desempenhos desde o IPO até o fechamento de 17 de dezembro, assim como a oscilação do Ibovespa nos respectivos períodos.

No geral, as novatas na bolsa sofreram mais do que a média do mercado. Comparando o desempenho das ações que chegaram à bolsa através de Ofertas 400 ou 476, parece haver uma vantagem das operações que foram restritas ao público profissional e qualificado. As Ofertas 476 tiveram um desempenho médio menos negativo, a ação com melhor performance desde o IPO, assim como sua pior queda foi menor do que a maior desvalorização dentre as Ofertas 400. Além disso, proporcionalmente esse grupo das ofertas restritas teve mais desempenho positivo ou melhor do que o Ibovespa, enquanto 4 das 5 empresas que perderam mais de 70% do seu valor inicial foram advindas de Ofertas 400.

A alcunha “Oferta 476” faz referência à Instrução CVM 476, que dispõe sobre as ofertas públicas de valores

mobiliários distribuídas com esforços restritos e a negociação desses títulos. Apesar de instituída em 2009, somente no ano passado, as empresas passaram a utilizar este instituto para as ofertas públicas iniciais, com Aura e Alphaville. Até então, a instrução era utilizada nos follow-ons, com 103 ofertas desde 2015. Somente a partir de 2021 que a Instrução CVM ganhou mais adesões em IPOs, em geral com empresas em busca de uma rápida colocação das ofertas para aproveitar as janelas de liquidez.

Foi também o caminho encontrado por empresas que tentaram realizar o IPO via CVM 400, não conseguiram e voltaram por meio da Instrução CVM 476. Estes foram os casos da maioria das empresas que se listaram na B3 através das ofertas restritas, como por exemplo Dotz, Agrogalaxy, Viveo, Kora Saúde e Vittia. Todas chegaram a ter processos em andamento em ofertas públicas, mas em geral tiveram dificuldades para encontrar demanda.

Brecha sem sentido

No final de setembro, os ativos oriundos de Ofertas 476 estiveram no centro de uma polêmica, após CVM e B3 tentarem corrigir uma brecha que estava escancarada há tempo. Afinal, os ativos provenientes de IPOs 476, ou seja, que foram ofertados exclusivamente para investidores profissionais, podiam ser negociados livremente no mercado secundário por qualquer investidor, inclusive de varejo (que eram excluídos destas ofertas). Isto era minimamente contestável, pois poderia não fazer sentido restringir o IPO aos investidores teoricamente mais qualificados, mas liberar para o investidor de varejo logo em seguida à estreia das ações em bolsa. Ou seja, o instrumento que poderia proteger o público não-institucional de fazer uma seleção adversa por possuir menos informação, em seguida se esvaía.

Para atender à Instrução CVM 476, B3 e corretoras bloquearam as negociações no mercado secundário para o investidor de varejo dos ativos que vieram ao mercado a partir desta legislação. Este bloqueio deve ocorrer nos 18 meses seguintes à realização de cada oferta. O problema é que isto foi feito de forma abrupta e após estes ativos estarem amplamente distribuídos pelo mercado. Da noite para o dia, investidores de varejo que compraram essas ações livremente na bolsa foram impedidos de negociar esses ativos que estavam em custódia.

Para finalizar, o que podemos verificar é que as ações advindas de Ofertas 476 tiveram um desempenho médio melhor do que das Ofertas 400. Como estamos falando de um ano de quedas generalizadas, infelizmente o “melhor” em muitos casos foi “cair menos”. Mas acredito que esta é mais uma amostra de que ninguém melhor do que o mercado para fazer uma seleção natural das empresas que poderiam estar mais preparadas para chegar à bolsa. Apesar das dificuldades iniciais para serem aceitas, ao menos nas condições em que foram ofertadas ao público geral, os IPOs que retomaram via Oferta 476 performaram como a média do mercado, enquanto os IPOs 400 sofreram muito mais.

Será que ofereceram o “filet mignon” somente para os investidores profissionais/institucionais? Costumo ser avesso às teorias conspiratórias, prova disto é que as ofertas vieram ao público em geral, precisaram ser reformatadas e retomaram de forma restrita. Mas acredito em mais acesso às informações e capacidade analítica dos investidores profissionais/institucionais, o que é natural, visto que há uma dedicação exclusiva e especialização.

Alexsandro Nishimura é economista, head de Conteúdo e sócio da BRA, escritório credenciado da XP Investimentos. É formado pela UFF e possui MBA em Finanças pelo IBMEC. É planejador financeiro certificado (CFP®️) e responsável pela produção e distribuição de conteúdo aos clientes da BRA. Atua no mercado financeiro desde 2005, dedicado à produção de conteúdo para investidores pessoa física. Iniciou carreira na área de consultoria, na Lopes Filho & Associados, onde atuou como analista de investimentos, montagem de carteiras recomendadas e análise de fundos de investimentos imobiliários. Foi Head de Conteúdo da MyCAP Investimentos, operação brasileira dedicada à pessoa física da maior corretora do mundo, a TP ICAP, em que era o responsável pelos departamentos de Research e Marketing.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias