André Sacconato: Inflação nos EUA: Santa Gasolina, Batman!

Por André Luiz Sacconato, doutor em economia pelo IPE-USP, é socio da Integrare Brasil e professor de MBA nos cursos da FIA-USP. Foi coordenador de projetos e responsável por setor externo e fiscal na Tendências Consultoria, economista sênior na áreas de modelagem de mercados na LCA consultores e diretor de pesquisas da BRAiN- Brasil Investimentos e negócios.

Na segunda-feira (13), o governo dos EUA liberou a nova taxa anual do CPI (Índices de Preços ao Consumidor), equivalente ao nosso IPCA, referente a janeiro. O resultado anualizado foi de 1,6%, abaixo da meta de 2,0% fixada pelo FED (Banco Central americano).

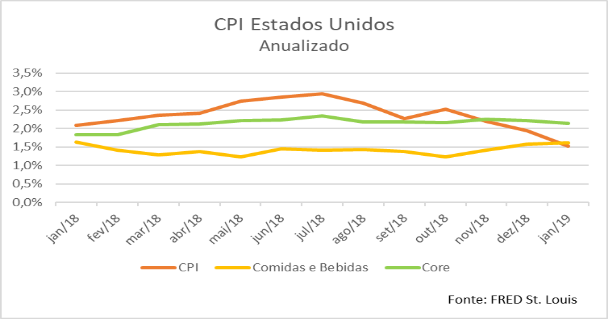

Em uma análise mais superficial esse resultado parece legitimar a pausa nos aumentos da taxa de juros decretada pela autoridade monetária daquele país. Mas a abertura dos dados mostra que não é bem assim, Primeiro podemos perceber no gráfico abaixo que tanto o CPI fechado, como o CORE e o item alimentos e bebidas permaneceram comportados até a última divulgação:

A queda no índice não parece vir do CORE, que se mantém no centro da meta. Percebe-se, ainda, que houve uma queda substancial do índice cheio que não parecer ter se justificado por alimentos e bebidas – em ligeira alta desde outubro. De onde então teria vindo essa baixa? A resposta vem no próximo gráfico:

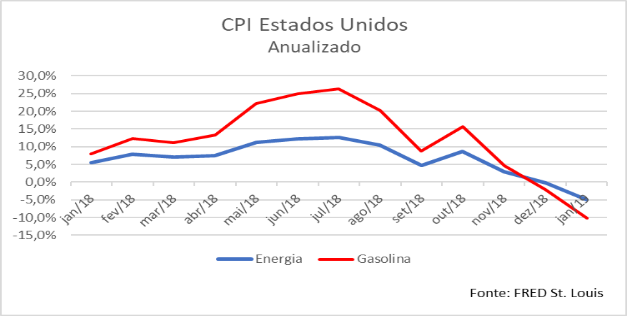

A grande responsável pela queda abaixo da meta do CPI é o petróleo e consequentemente a gasolina. Esse item tem um peso muito importante no cálculo do índice e teve variação negativa forte no ultimo índice.

Pois bem, como nos diz a boa teoria econômica, temos três fontes de inflação, Expectativas custos e choques. O primeiro, a dita inercia, nos EUA é praticamente nula. A terceira, choques, é onde se encaixa o preço do petróleo, e pode influenciar a inflação sem que haja nenhuma pressão interna de custos ou preços. Neste caso, fora situações específicas, a ordem é que os juros não têm qualquer influência para debelar esse tipo de mudança no nível de preço.

Neste momento podemos então afirmar que os juros devem ser o remédio para o segundo tipo de inflação, a de custos. Essa inflação existe quando há um descompasso entre oferta e demanda, pressionando os preços.

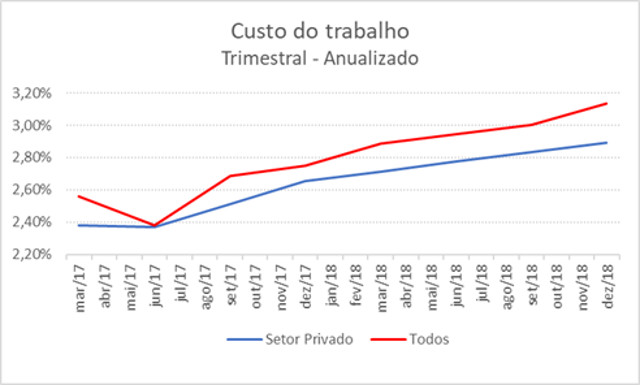

Um termômetro desse tipo de inflação pode ser o custo do trabalho para as empresas, revelando uma pressão sobre os preços finais. Numa economia praticamente em pleno emprego (caso dos Estados Unidos) isso é esperado. O gráfico a seguir mostra o comportamento trimestral desse fator de custo:

Claramente já há uma pressão clara dos custos do mercado de trabalho que parece que deve se intensificar com o desajuste fiscal – o déficit americano deve chegar rapidamente a US$ 1 trilhão- e com o mercado de trabalho continuando a contratar quase 200 mil pessoas por mês.

No balanço de riscos não parece fazer nenhum sentido a mudança de rumo do FED. Continuar alimentando uma bolha, com base no potencial cenário externo me parece um grande de erro. Deixar para depois, como já mostraram o Brasil em 2011 e os próprios EUA em 2008, pode ser tarde.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias