Entenda a relação entre a taxa Selic e a taxa de juros do crédito imobiliário

A taxa Selic é a taxa básica de juros do Brasil. É estabelecida pelo Banco Central (BC) para a prática de política monetária a fim de manter a saúde econômica, a saber, manter a inflação na meta e o emprego.

Das várias modalidades de financiamentos disponíveis no mercado, um daqueles que está mais intimamente relacionado à taxa básica de juros é a taxa de juros do crédito imobiliário.

Isso se dá por dois fatores principais:

Primeiro a taxa de juros do crédito imobiliário é das mais baixas, isto ocorre dada a garantia real do imóvel, daí se apresenta menos descolada da Selic, diferentemente por exemplo da taxa de juros do rotativo do cartão de crédito, que ronda mais de 350% ao ano e que acaba por apresentar enorme descolamento da Selic.

Segundo porque 70% do crédito imobiliário advém do SBPE, leia-se caderneta de poupança, e o rendimento da caderneta está de certa forma atrelada à variação da Selic. Para uma Selic abaixo de 8,5% ao ano, a caderneta rende 70% da Selic. Para uma Selic acima de 8,5% ao ano, a caderneta rende fixos 0,5% ao mês, o que confere 6,17% ao ano mais TR (taxa referencial).

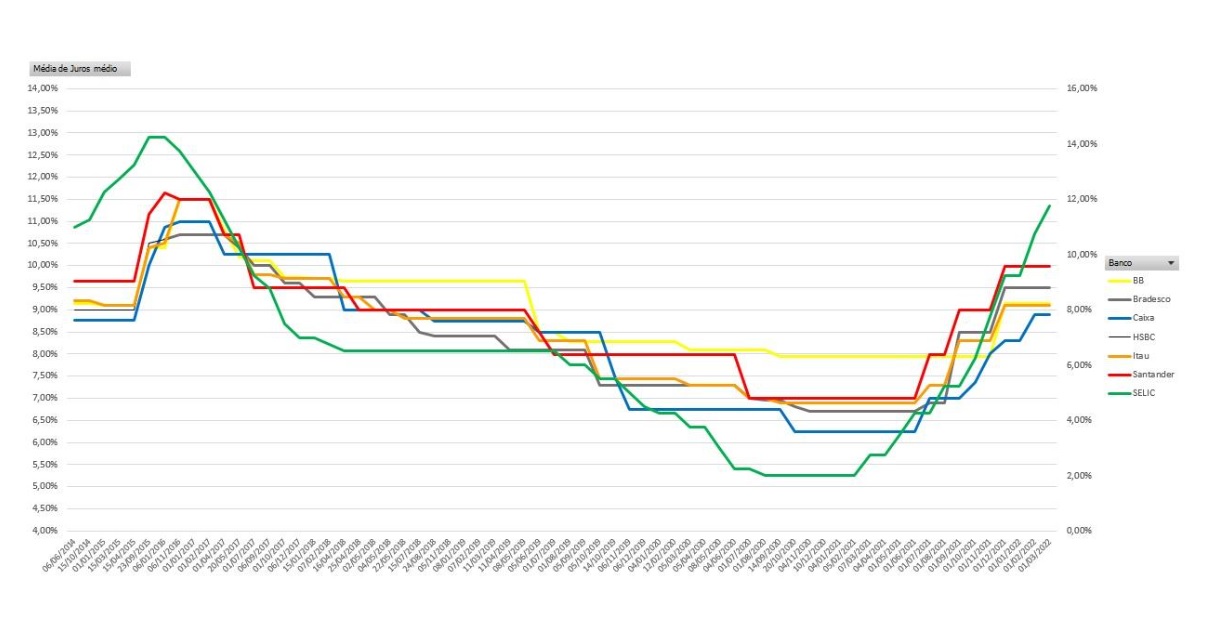

O gráfico abaixo apresenta desde 6 de junho de 2014 em linha verde a variação da taxa Selic e nas demais cores as taxas de juros médias de crédito imobiliário dos principais bancos.

Perceba no gráfico abaixo que a Selic apresenta maior variação do que a taxa de juros do crédito imobiliário.

O crédito imobiliário acima de determinado teto não sobe como a Selic dado que a remuneração da caderneta apresenta um teto de remuneração como mencionamos acima.

E não desce tanto porque os bancos apresentam seu spread fixo. Para se ter uma ideia, este deve ser de aproximadamente entre 3% e 4% ao ano. Basta ver as taxas pós-fixadas baseado na variação da poupança que explicita este número, a parte fixa gira em torno destes valores.

Em época de aumento da Selic, fica a pergunta, quando e quanto as taxas de juros de crédito imobiliário ainda vão subir?

Gráfico – Variação da Selic e das taxas dos principais bancos. (Imagem: Alberto Ajzental / Fonte: Melhores Taxas)

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias