Hora da verdade para as contas digitais: 80% do mercado ainda está nos grandes bancos

O que há em comum entre uma rede varejista, um aplicativo de entrega de comida e um time de futebol? Esses e muitos outros estão oferecendo contas de pagamento e se tornando um desafio extra para os bancos digitais, além da tarefa inicial de enfrentar as grandes instituições financeiras no Brasil.

As contas de pagamentos explodiram no país nos últimos dois anos. Embora não haja estatísticas oficiais, executivos do setor estimam que pelo menos 50 milhões delas já tenham sido abertas, muitas por instituições que têm banco no nome, mas com licença de instituição de pagamentos ou em parceria com eles.

Embora a multiplicação de concorrentes no mercado financeiro esteja contribuindo para a campanha do Banco Central de aumentar a competição e derrubar as tarifas e taxas de juros, banqueiros avaliam que esse movimento deve passar em breve por um ajuste.

“Muita gente está crescendo rápido porque o grande público ainda não entende a diferença entre conta de pagamentos e conta corrente digital”, disse à Reuters João Vitor Menin, presidente do Banco Inter (BIDI4;BIDI11). “O que ajudará a depurar o mercado é a percepção de que tem pacote completo, quem é banco mesmo.”

Como podem ser usadas para receber e transferir recursos para contas correntes e até pagar boletos, as contas de pagamentos atendem o público que demanda menos produtos financeiros.

No modelo mais básico, para ter uma basta baixar um aplicativo e apresentar três dados cadastrais, incluindo CPF. Já há mais de 100 entidades no mercado com aval do BC para fazê-lo.

Mas para o diretor de tecnologia e produtos do Banco Original, Raul Moreira, por serem apoiados em gratuidade de tarifas e em recompensas, o chamado “cash back”, vários dos negócios de contas digitais que vêm surgindo deixam dúvidas sobre como se manter grandes, mas também lucrativos.

“Poucos têm uma resposta convincente para a pergunta de como vão rentabilizar o negócio”, diz Moreira.

A rigor, atualmente somente três bancos digitais têm licença completa de banco comercial: o Inter, o Original e o C6. Outras instituições, porém, vêm ampliando a prateleira de serviços, à medida que recebem mais licenças do BC e, na prática, já são percebidas por boa parte dos clientes como bancos.

É o caso do Nubank, que nasceu como plataforma de cartão de crédito e já tem mais de 12 milhões de contas de pagamentos.

Assim como ele, o Mercado Pago, braço financeiro do Mercado Livre, e que afirma ter quase 20 milhões contas, passaram a ofertar crédito e outros produtos financeiros.

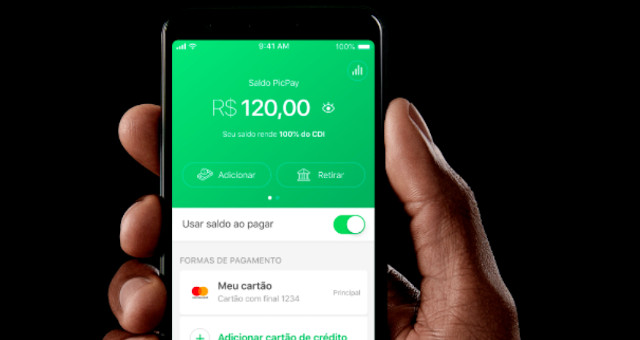

Nesse ambiente, outros surgiram com planos discretos, mas logo se tornaram mais ambiciosos. Gueitiro Genso, presidente do PicPay, uma das maiores carteiras digitais do país, prevê que terá 25% do mercado brasileiro de pagamentos digitais daqui a alguns anos. A empresa também vêm ampliando a prateleira de produtos.

O grupo Movile já tinha um braço para processar os pagamentos da rede de restaurantes e entregadores da sua controlada iFood.

Depois lançou antecipação de recebíveis, crédito e conta pré-paga. Meses atrás criou o Movile Pay, que prestará serviços para terceiros, iniciativa que tomará 100 milhões de reais em investimento neste ano.

“Será uma via importante de expansão das nossas receitas”, disse à Reuters o chefe da Movile Pay, Thomas Barth.

À medida que se aproxima a entrada em vigor do pagamento instantâneo e do open banking, a expectativa é de que muitos outros competidores surjam.

O presidente da TIM (TIMP4) , Pietro Labriola, por exemplo, disse no começo do mês que a empresa deve lançar serviços financeiros para clientes na primeira metade de 2020.

A operadora fechou o terceiro trimestre com 33,3 milhões de linhas pré-pagas ativas. A rede varejista Magazine Luiza (MGLU3) anunciou na semana passada planos semelhantes à TIM e também terá seu “pay”, o Magalupay, em janeiro.

“Os bancos digitais nasceram para desafiar os grandes bancos e já estão sendo desafiados por vários outros grupos”, disse Luis Ruivo, sócio e líder de serviços financeiros da PwC no Brasil.

Numa mostra pitoresca dessa diversificação recente, o clube catarinense de futebol Avaí lançou seu próprio braço financeiro, o AvaíBank, com objetivo de criar “uma nova fonte de receita, com maior fidelização da marca através de oferta de uma série de benefícios e serviços financeiros aos torcedores”, afirma a agremiação.

80% concentrado

Na avaliação do presidente do Nubank, Daviz Vélez, a multiplicação de competidores é boa porque “quanto mais soluções aparecerem, mais alternativas os consumidores terão”.

Muitos partilham dessa visão, especialmente ao se considerar que o sistema bancário brasileiro ainda tem cerca de 80% dos ativos concentrados nos cinco maiores bancos. Além disso, os objetivos de cada modelo de negócios é distinto.

Para os varejistas, por exemplo, um braço financeiro pode também ajudar a ampliar receitas, mas será principalmente um meio de fidelizar clientes e reduzir custos transacionais pagos a bancos.

Já os bancos digitais por essência querem ampliar a oferta de produtos financeiros com custo zero ou com preço muito baixo, atraindo por completo os clientes dos grandes bancos comerciais. Nesse aspecto, margens de lucro baixas ou mesmo prejuízo temporários são parte de uma estratégia de longo prazo.

Entre 2018 e 2019, os resultados de Banco Inter, Original, C6 e Nubank oscilaram entre rentabilidade sobre o patrimônio de um dígito e prejuízo de algumas dezenas de milhões de reais, com executivos dessas instituições reafirmando que o foco atual ainda é de expansão da base.

“Mas não queremos crescer a qualquer custo”, resume Vélez, do Nubank.

Dos novos entrantes, porém, muito poucos reúnem potência de capital e um plano de negócios sustentável e expertise financeira necessária para sobreviver nessa indústria, especialmente quando as instituições tiverem que captar recursos no mercado e fazer avaliação de risco de crédito.

Por isso, ofertas cada vez maiores de subsídios, incluindo cash back, estão encarecendo rapidamente o custo de aquisição de cliente, o que tem preocupado alguns participantes do mercado sobre até onde esse tipo de dinâmica é sustentável.

“Daqui a pouco vamos ver muita gente fazendo bobagem”, diz Menin, do Banco Inter.

Banqueiros veteranos também observam a proliferação desses ‘quase-bancos’ um misto de preocupação e ceticismo. O maior acionista de um dos maiores bancos comerciais do país disse à Reuters concordar que a dinâmica dos bancos digitais tirou as grandes instituições de uma situação confortável.

Mas alertou para os riscos sistêmicos envolvidos quando tanta gente passa a oferecer serviços financeiros sem experiência nessa indústria.

“Já houve movimentos de busca de clientes no mar aberto, como na telefonia, e os ajustes vieram”, disse o banqueiro, sob condição de anonimato.

“No setor financeiro isso é mais complicado; vimos ondas no crédito consignado, nas financeiras, no financiamento automotivo, que deixaram bilhões em prejuízos.”

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias