Matheus Spiess: Admirável mês novo – perspectivas para o resto do segundo trimestre

Encerramos o primeiro mês do segundo trimestre do ano de maneira um pouco melhor do que começamos – ao menos com um pouco mais de tranquilidade, ainda que Brasília nos tire o sono muitas vezes.

Pragmaticamente, a recuperação global ainda embala os mercados globais, com o aditivo das reuniões de política monetária ao redor do mundo (a do Brasil é na semana que vem, no dia 5 de maio), que têm preservado a mesma abordagem flexível para com a inflação e expansionista.

Ainda no exterior, temos convivido com sucessivos pacotes de sustentação econômica, de modo a estimular mais a economia em vias de normalização e retomada.

Nos EUA, por exemplo, chama a atenção as sequências de planos fiscais para 2021 em diante:

i) começamos com o plano de resgate americanos, de combate direto à pandemia, na bagatela de US$ 1,9 trilhão;

ii) seguimos para o já em tramitação pacote de infraestrutura, de US$ 2,3 trilhões, o maior pacote nesse estilo desde a década de 60; e

iii) o anunciado recentemente plano para “infraestrutura humana” americana.

Sobre este último, vale mais comentários…

Na quarta-feira, a Casa Branca revelou mais esta importante peça legislativa do presidente Joe Biden, o “American Families Plan (AFP ou “Plano das Famílias Americanas”, em tradução para o português). O projeto criará uma conta de gastos sociais de US$ 1,8 trilhão, financiada por aumentos de impostos individuais sobre americanos ricos. Ao todo, mais de US$ 5 trilhões serão gastos nos próximos oito anos.

E para financiar isso tudo?

Bem… Impostos, minhas queridas leitoras e queridos leitores. A conta Covid chegou.

As mudanças tributárias incluem:

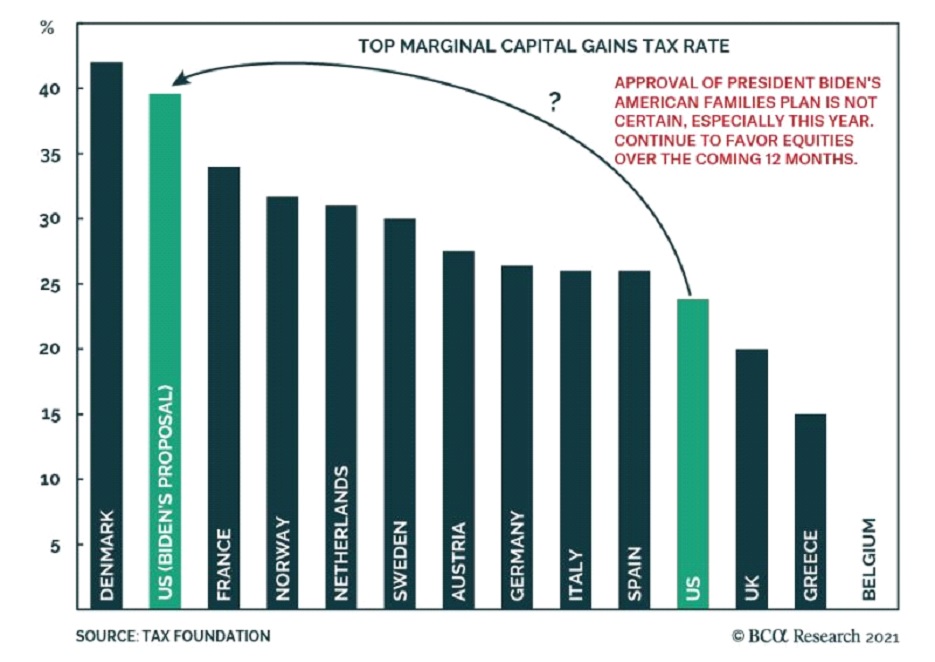

i) elevação da alíquota de imposto sobre as famílias mais ricas de 37% para 39,6%;

ii) quase que dobrar a taxa de imposto sobre ganhos de capital para americanos que ganham US$ 1 milhão ou mais (0,3% da população), de modo para igualá-la à taxa paga sobre salários;

iii) eliminar os chamados “juros realizados”, que beneficiam os gestores de fundos; e

iv) aumentar o investimento no Internal Revenue Service (IRS).

Além destas medidas, a alíquota de imposto corporativo também vai avançar dos 21% atuais para 28%. De qualquer forma, o aumento do imposto sobre ganhos de capital, em particular, é visto como um risco para os investidores. Se aprovada, o imposto se tornará significativamente mais alto do que na maioria dos países europeus.

Em teoria, uma redução nos retornos de investimento futuros esperados deveria ser compensada por um preço mais baixo hoje.

No entanto, o S&P 500 não recuou na quarta-feira. Isso ocorre porque as políticas fiscal e monetária atualmente permanecem propícias para ativos de maior risco.

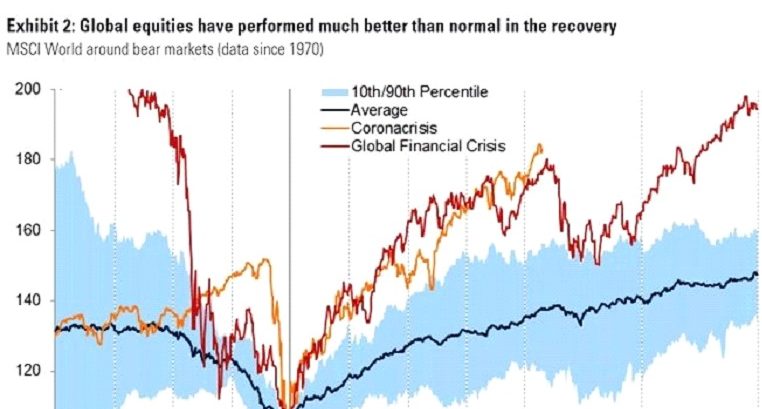

Aliás, as ações globais de maneira geral tiveram um desempenho muito melhor do que o normal na recuperação. Muito disso pode ser explicado pela natureza incomum da recessão, que não foi desencadeada por fatores econômicos, mas por ações do governo para conter a pandemia (lockdowns), e pelo apoio político (fiscal e monetários sem precedentes implementado.

No gráfico abaixo, apresentamos o MSCI World em bear markets (mercados de baixa). Os dados levam em consideração os períodos de recessão desde 1970.

A crise do coronavírus teve a queda mais abrupta e, sequencialmente, a recuperação mais forte. É um momento curioso este em que vivemos.

Agora, entramos em maio, dando sequência ao trimestre. As perspectivas são construtivas para os próximos 12 meses. Veja, com a crise da Covid-19, os bancos centrais aceleraram ainda mais a impressão de dinheiro, como dissemos acima.

Consequentemente, o balanço do Federal Reserve dos EUA ultrapassou US$ 7 trilhões, o que é comparável aos € 7 trilhões do Banco Central Europeu (BCE). Os bancos centrais parecem ter se acorrentado aos mercados financeiros, sendo forçados a intervir cada vez que as ações caem significativamente.

Os resultados não naturais desse comportamento estão se tornando cada vez mais claros. Para ilustrar, o Banco do Japão (BOJ na sigla em inglês) possui mais de 75% dos fundos negociados em bolsa (ETFs) domiciliados no mercado japonês.

Em outras palavras, os estímulos monetários conduzidos desde 2009 influenciaram a circulação de dinheiro diretamente, mas engordou o balanço.

Agora, adicionalmente, de 2020 para 2021, o governo dos EUA emitiu cheques de estímulo que afetaram significativamente M1, aumentando enormemente o dinheiro em circulação.

Os governos do Reino Unido e da UE reagiram de forma diferente e não emitiram pagamentos diretos em dinheiro aos seus cidadãos, de modo que o M1 nesses países permaneceu o mesmo.

Vemos, dessa forma, um descompasso entre os países no combate à crise.

Enquanto os estímulos continuarem, o mercado financeiro deve permanecer engajado em suas altas consecutivas. Nesse sentido, como as políticas das grandes e relevantes autoridades monetárias foram devidamente ancoradas, poderemos manter nossa exposição a ativos de risco.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

O Brasil para os próximos meses não deverá encontrar um cenário internacional impeditivo.

Muito pelo contrário.

Contudo, nossos dilemas internos, principalmente pautados pela crise política e fiscal, devem servir para atrasar nossa aceleração frente aos demais.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias