Matheus Spiess: Devemos nos preocupar com o novo surto de Covid na China?

Que semana dolorosa tivemos para os mercados internacionais. São muitas tensões que se somam sobre os investidores, com o aperto monetário global, a inflação ao redor do mundo, o temor de recessão, a guerra na Ucrânia e os diversos dilemas derivados da tomada de decisão em Pequim sobre rumos da segunda maior economia mundial.

Aliás, sobre este último tema, tenho notado um certo descaso por parte do mercado em relação aos acontecimentos recentes no território chinês – e é sobre isso que quero falar.

As ações chinesas, assim como no resto do mundo, não passaram por um bom momento nas últimas semanas. Os meses de março e abril foram especialmente difíceis, à medida que novos bloqueios contra a Covid ameaçaram retardar o crescimento econômico e os estímulos do governo ficaram aquém das expectativas dos investidores.

Para se ter uma ideia, só em 2022, as ações chinesas perderam cerca de US$ 2,7 trilhões em valor de mercado, levando as autoridades a intensificar os esforços para conter o declínio.

São muitas preocupações, como:

i) o processo político do Partido Comunista Chinês (PCC) marcado para outubro deste ano – Xi Jinping se prepara para ser o primeiro líder chinês a conquistar um terceiro mandato desde Mao Tsé-Tung;

ii) o temor regulatório;

iii) o arrefecimento da atividade e a troca do modelo econômico (foco maior no mercado interno);

iv) o risco de crédito do mercado imobiliário e os problemas relacionados com o setor dos pequenos bancos regionais; e

v) os recentes lockdowns.

Acima dos demais, meu entendimento é que este último ponto que apresentei é o que mais me deixa preocupado para o curto e médio prazo.

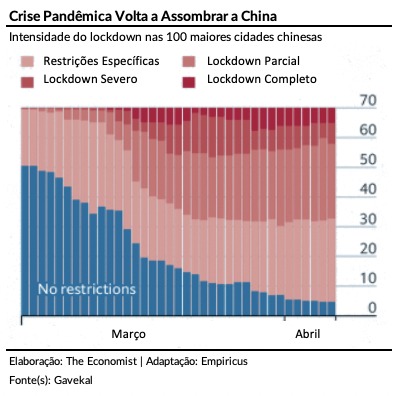

Ainda que haja estímulos monetários e fiscais por parte do governo, não podemos ignorar o fato de que os lockdowns de combate à Covid interrompem as cadeias de suprimentos e afetam cerca de 400 milhões de pessoas no país, em mais de 45 cidades diferentes – as regiões com restrições representam cerca de 40% do produto interno bruto anual da segunda maior economia do mundo (equivalente a US$ 7,2 trilhões).

Claro, nem tudo é o que parece.

A política de “Covid zero” já não significa zero casos locais. Se fosse esse o caso, os moradores de Xangai poderiam ficar presos por anos. Em vez disso, as autoridades estão se concentrando em uma nova métrica chamada “zero infecção na sociedade”.

Com isso, a dinâmica das restrições foi flexibilizada.

Abaixo, podemos ver os diferentes tipos de lockdown.

Isto é, o governo redefiniu suas restrições.

O objetivo indica que as medidas de lockdown começarão a ser afrouxadas assim que a propagação zero da comunidade for alcançada, mesmo que ainda haja alto número de infecções em instalações de isolamento.

Dessa forma, isso também significa que os moradores podem sair do bloqueio mais cedo.

É melhor do que antes? Sem dúvida, sim.

Se trata da solução do problema? Negativo.

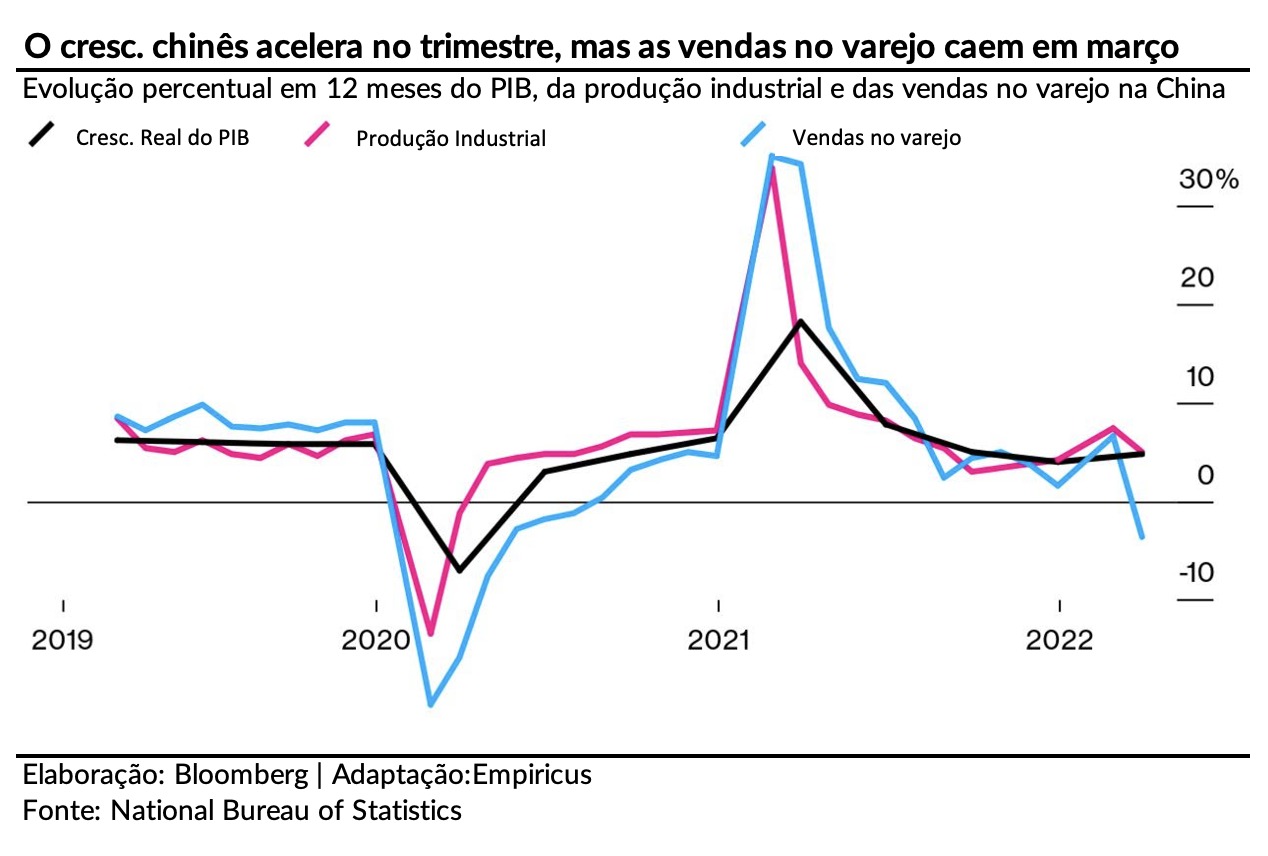

Na última segunda-feira (18), porém, tivemos uma surpresa positiva. O PIB do primeiro trimestre subiu 4,8% na comparação anual, superando as expectativas de aumento de 4,4%. Adicionalmente, o investimento em ativos fixos no primeiro trimestre aumentou 9,3% em relação ao ano anterior, superando as expectativas de alta de 8,5%.

Parece ótimo, mas é o suficiente para ficarmos despreocupados? Negativo.

A taxa de desemprego em 31 grandes cidades chinesas subiu de 5,4% em fevereiro para 6% em março – a maior já registrada por dados oficiais desde 2018. Em outras palavras, a economia chinesa até teve um bom primeiro trimestre, mas agora está oscilando, muito por conta de as restrições só terem entrado em vigor principalmente em março.

Ou seja, o crescimento foi impulsionado por um desempenho econômico surpreendentemente bom em janeiro e fevereiro, enquanto a queda recente nos gastos do consumidor e o aumento do desemprego sugerem meses difíceis à frente (vendas no varejo caíram em março e a produção industrial desacelerou).

Por isso, os dados econômicos de abril devem piorar.

Em outras palavras, na superfície, a economia da China não parece tão ruim, com o crescimento do PIB no primeiro trimestre superando as expectativas. Mas esses dados estavam atrasados e não levavam totalmente em conta os bloqueios em Xangai e outras cidades que começaram no fim do mês passado.

Os dados de março, portanto, forneceram algum motivo para alarme, como vimos acima.

Em resposta ao problema, além de cortar os requisitos de reservas dos credores, o banco central da China delineou esta semana 23 etapas focadas em aumentar os empréstimos e o apoio financeiro a indústrias que sofrem restrições relacionadas ao vírus.

Para não ficar atrás, o regulador de valores mobiliários chamou alguns dos maiores investidores institucionais do país e lhes disse que deveriam comprar mais ações.

Essas medidas, juntamente com muitos comentários otimistas na mídia estatal, teriam impulsionado o mercado em tempos mais normais, mas não agora.

O motivo? Basicamente, há poucos sinais de que o governo recuará na política de “zero Covid”, especialmente em cidades como Xangai, onde as mortes entre os idosos estão crescendo e o número de casos graves está aumentando.

O medo é que, se o país afrouxar seus controles, um grande número de idosos não vacinados pode morrer, potencialmente minando a estabilidade social em um ano político crucial para o presidente Xi Jinping (item “i” que elenquei no início do texto).

Ao mesmo tempo, é difícil aceitar que os novos estímulos ajudaram o suficiente a economia. O impacto na China é grande e os efeitos na economia global são bastante significativos, em especial para o universo das commodities.

O mercado global ainda é dependente do crescimento chinês, o mesmo que aqueceu o ciclo econômico entre a década de 90 e o início do século 21. Um arrefecimento dessa atividade terá efeitos duradouros em uma economia que já tem que enfrentar o temor de estagflação.

O Brasil, que tem como seu principal escape as commodities, está sob risco.

O cenário para o resto de 2022 é desafiador, assim como será em 2023 e 2024.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias