Os perigos ocultos do dado de inflação nos EUA (e que os mercados parecem ignorar)

O índice de preços ao consumidor (CPI, na sigla em inglês) do mês de março veio para embaralhar a cabeça do investidor.

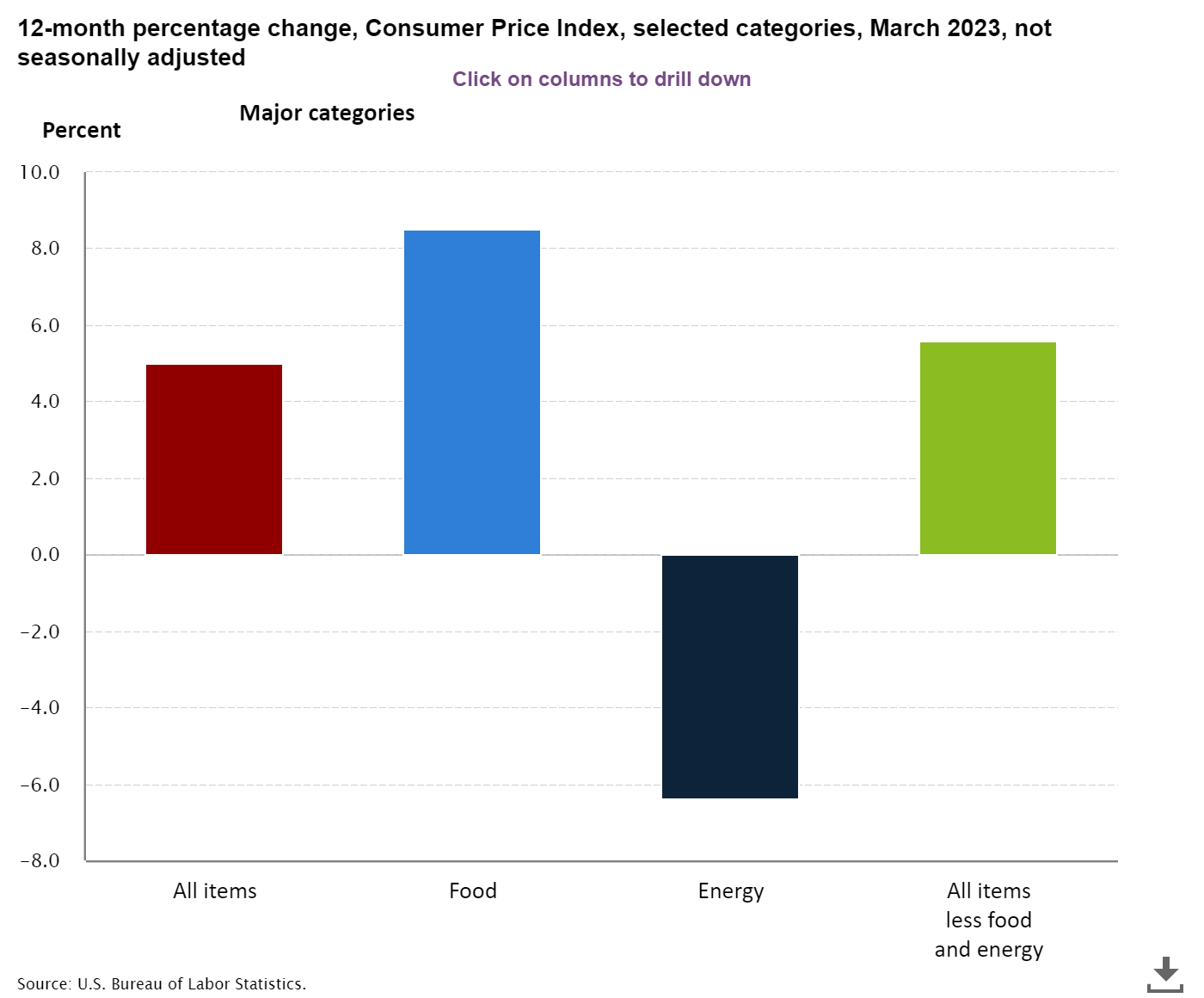

Por um lado, a alta abaixo do consenso de 0,1% na base mensal chancela um processo lento de desinflação, ao qual o mercado tentou se ater no início de pregão em Nova York. Ao fim dos últimos 12 meses, a inflação dos EUA chega a 5%, o menor nível desde 2021.

Entretanto, como já havia sido antecipado, o núcleo da inflação (que desconta itens voláteis como energia e alimentos) ultrapassa a leitura cheia, ao avançar 5,6% no acumulado dos 12 meses e 0,4% na base mensal.

Eis o grande perigo da leitura do dia: uma “troca de papéis” que coloca os preços mais “duros” da economia — e que, portanto, são mais difíceis de ser alterados — frente aos itens mais voláteis.

De acordo com a Capital Economics, alguns vilões explicam essa tendência. A principal delas é a moradia, que permanece elevada, a despeito de sinais de desaceleração. O componente subiu 0,5% na base mensal, uma desaceleração frente à alta de 0,7% registrada em fevereiro.

A evolução dos preços dos automóveis usados e do setor de serviços — que pode apresentar mais pressão com o aumento dos serviços aéreos — também merecem atenção nas próximas leituras.

Além do custo de moradia, a consultoria financeira alerta que o corte de 1,6 milhão de barris por dia anunciado pela Opep+ no início do mês deverá reverter parte da desinflação sentida pelos componentes de energia no último mês.

Bases “distorcidas” enganam no Brasil e nos EUA

Se estes argumentos não parecem suficientes para causar ceticismo com a leitura do dia, Bruno Perottoni, diretor de tesouraria da Braza Bank, explica que a base de comparação para o acumulado de 12 meses da inflação está “distorcida”.

“Outro ponto relevante é que a comparação com março do ano passado pode ser mal interpretada, uma vez que, no mesmo mês em 2022, tivemos o início do conflito entre Rússia e Ucrânia, com uma grande aceleração dos preços e forte impacto no índice”, explica.

A análise de Perottoni traça paralelo com o alerta feito por economistas ontem à interpretação mais eufórica do IPCA de março do Brasil.

Em ambos os contextos, a explosão de preços ocasionada pela deflagração do conflito no Leste Europeu, e que prolongou os efeitos mais intensos até os meses de maio e julho de 2022, favoreceria um arrefecimento da inflação acumulada no primeiro semestre deste ano, mas traria um efeito contrário no segundo.

Como fica a situação para o Fed e para os juros?

O impasse das “duas inflações” favorece a continuidade das apostas em uma alta de 0,25 ponto percentual (p.p.) para a reunião de maio do Comitê Federal de Mercado Aberto (Fomc) do Fed. O cenário já vinha sendo ventilado mesmo antes da divulgação do payroll divulgado na última sexta-feira (7).

De acordo com o Fed Funds, 70% das apostas favorecem uma alta de 0,25 p.p., ao passo que 30% acreditam em uma taxa de juros sem alteração.

Para Marcelo Oliveira, co-fundador da Quantzed, o CPI de hoje prepara caminho para o que deverá ser a última alta do ciclo monetário. “A inflação no mundo todo está arrefecendo. Acredito que o Fed não mude muito ainda a postura e virá com 25 pontos-base na próxima [reunião], que seria a última alta deste ano, a princípio.”

A fala de Oliveira é corroborada pelas declarações recentes de vários dirigentes do Fed, que pedem aos mercados prudência e paciência com o ciclo monetário. Ainda ontem, o recém-eleito presidente da distrital de Chicago declarou não apoiar cortes prematuros na taxa de juros, mesmo diante de um cenário de crescente estresse financeiro.

Segundo Austan Goolsbee, dada a dificuldade que o Fed teve para reduzir a inflação até agora e o perigo de ceder “sempre que o mercado tiver um acesso de raiva”, o banco central deve se apoiar primeiro em ferramentas de supervisão e regulamentação para lidar com o estresse do sistema bancário.

Por efeito da decisão de março, a taxa-base dos juros americanos está na faixa de 4,75-5%.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias