Rodolfo Amstalden: um belo improviso para durar para sempre

A julgar pela notificação extrajudicial do Copom na terça (3), provavelmente teremos um novo corte de 25 bps na Selic.

Talvez até um cortão de 50 bps, ou dois cortes de 25 bps, tanto faz.

Ganhei, assim, minha aposta contra o Felipe no MasterPlan.

Ganhei pelo motivo errado, e o Felipe está verdadeiramente feliz que eu ganhei.

Então, pouco importa.

O que importa é que o Fed, grávido do corona, nos proporcionou um ciclo de afrouxamento monetário maior do que o originalmente sugerido pelo próprio Copom.

Embora os efeitos do vírus sejam transitórios, o mesmo não pode ser dito sobre esses cortes adicionais da Selic.

Ao fim da refeição, o doce gosto da sobremesa é o que fica na memória.

Selic que antes cai não é, necessariamente, Selic que depois sobe.

Dizemos, tecnicamente, que a curva de juros é dotada de histerese.

Histerese é uma característica que determinados sistemas possuem por conservarem suas mutações, mesmo na ausência do estímulo que as gerou.

É a capacidade de preservar uma deformação causada por um estímulo qualquer.

É o Zahir: você passou pela minha vida, foi embora, mas mudou para sempre quem eu sou.

No caso dos juros, podemos encontrar explicações econômicas para a histerese que vão desde a melhora fiscal embutida na queda dos juros (que alivia pressões inflacionárias) até o aumento do produto potencial, a redução do efeito riqueza, etc.

Fato é que, quanto mais os juros caem agora, desde que por motivos razoáveis (ao contrário da era Mantega–Tombini), menos eles vão subir depois.

Às vezes, ouço que isso é apenas simbólico, que 25 bps não fazem diferença em relação a toda a enorme derrocada dos juros nos últimos anos.

A verdade, porém, é que 25 bps fazem cada vez mais diferença.

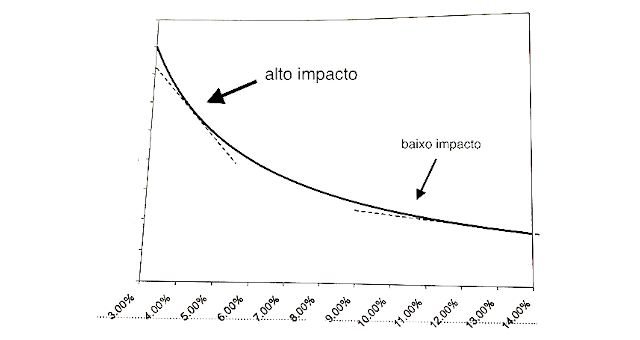

Devido à convexidade da transmissão do efeito dos juros sobre a economia, cortes em níveis menores exercem muito mais impacto (quase verticais) do que cortes nos níveis maiores (quase horizontais).

Temos corona, temos Pibinho e não temos reformas para 2020.

No entanto, temos juros baixos por um bom tempo, e também pela eternidade.

Jamais subestime o poder de uma única excelente notícia, mesmo que ela venha de improviso, enquanto todos esperavam outras boas notícias.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias