Rudá Pellini: qual o valor do dinheiro?

Acredito, sinceramente, que as regras do jogo estão mudando. E rápido. Estamos perto de assistir a um xeque-mate na estrutura tal qual ela se constituiu ao longo dos últimos séculos.

Já pensou que, há menos de dez anos, pagar contas pelo celular era algo raro? Transferir e fazer um pagamento usando um QR Code ou tomar empréstimos diretamente por um aplicativo, sem precisar nem pisar em uma agência bancária. Agora, até ao comprar pela internet, você pode usar um cartão virtual.

São inúmeras inovações que acabam proporcionando uma verdadeira revolução financeira, mudando a forma como pagamos e transacionamos valor. Para entendermos esse movimento, precisamos entender como foi a invenção do dinheiro tal qual o conhecemos.

O dinheiro, por si só, não é nada. Pode ser um objeto de metal ou um pedaço de papel impresso, mas seu valor físico não corresponde à sua representação simbólica.

Possui valor pelo consenso entre as sociedades de que será aceito como meio de troca, ao permitir que as pessoas negociem bens e serviços indiretamente.

Precisa ser também uma unidade de medida, para que todos entendam o preço dos bens. E uma reserva de valor, quando se torna possível poupar no presente visando compras maiores no futuro.

Essa última característica acaba sendo a mais importante, já que, idealmente, é a que promove a capacidade do poder de compra no futuro. É a escassez que garante esse efeito.

No início, quando não haviam moedas, praticava-se o escambo, ou seja, a simples troca de mercadoria por mercadoria, sem equivalência de valor. Na Grécia Antiga, o boi, ou pekus, era utilizado como referência nas trocas comerciais. O sal foi outra moeda-mercadoria importante até 640 a.C.

Tivemos a era das moedas cunhadas em metais até que em 1661, o Swedish Stockholm Bank, na Suécia, tornou-se o primeiro banco a emitir dinheiro impresso em papel no continente europeu.

Com o tempo, os governos passaram a ter o controle da emissão dessas cédulas. Foi na Inglaterra, em 1816, que surgiu a ideia de uma moeda lastreada, quando houve a decisão de vincular a emissão do dinheiro à riqueza em ouro que havia no país.

Algumas décadas depois, em 1879, os Estados Unidos adotaram o padrão-ouro de conversão, baseando o valor da moeda no metal dourado. Assim, com US$ 1, você poderia sacar o equivalente em ouro.

Essa prática de conversão começa a mudar após a Grande Depressão de 1929. Em 1933, o presidente norte-americano Franklin D. Roosevelt nacionaliza o ouro, emitindo uma ordem executiva que exigia que todas as moedas, barras e certificados de ouro fossem entregues ao Banco Central do país — Federal Reserve (Fed) —, sob pena de punição e multa.

Essas políticas foram reforçadas no Gold Reserve Act de 1934, deliberação que aboliu a conversibilidade do dólar em ouro.

Em 15 de agosto de 1971, Richard Nixon coloca fim ao Acordo de Bretton Woods, de 1944, tornando o sistema monetário americano, pilar da economia mundial, baseado em nada palpável fisicamente, mas na confiança.

Apoiado apenas na fé e no crédito do governo dos EUA, desde a década de 1970, as formas de dinheiro que conhecemos são baseadas em emissão de dívida, “lastreados” na crença da capacidade futura de pagamentos.

Com a injeção de trilhões de dólares sob o argumento do combate ao coronavírus e de salvar a economia de um colapso, talvez estejamos diante do início do fim da era monetária tal qual conhecemos. O dinheiro atual pode ter perdido o significado.

Ao se tornar abundante e de fácil emissão, o padrão como conhecemos parece ter perdido a principal qualidade: a de funcionar como reserva de valor.

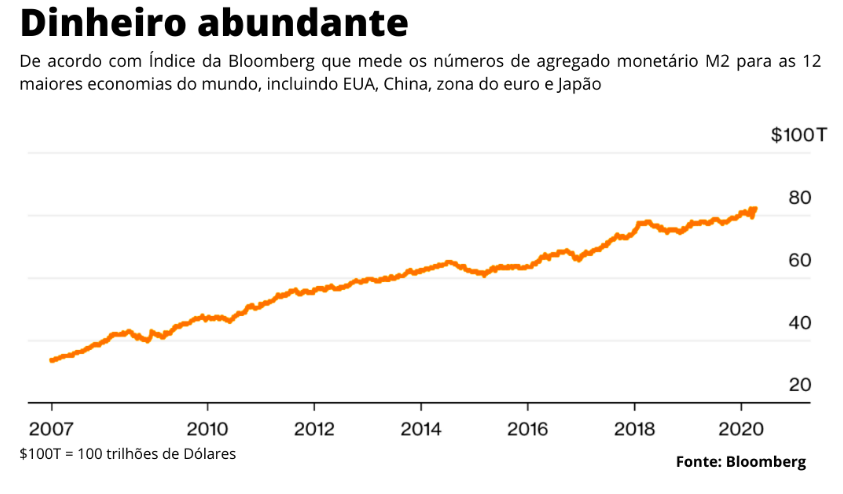

De acordo com um índice da Bloomberg, o agregado monetário M2, que é um indicador para se medir o total de moeda emitida em circulação, dobrou desde a crise de 2008.

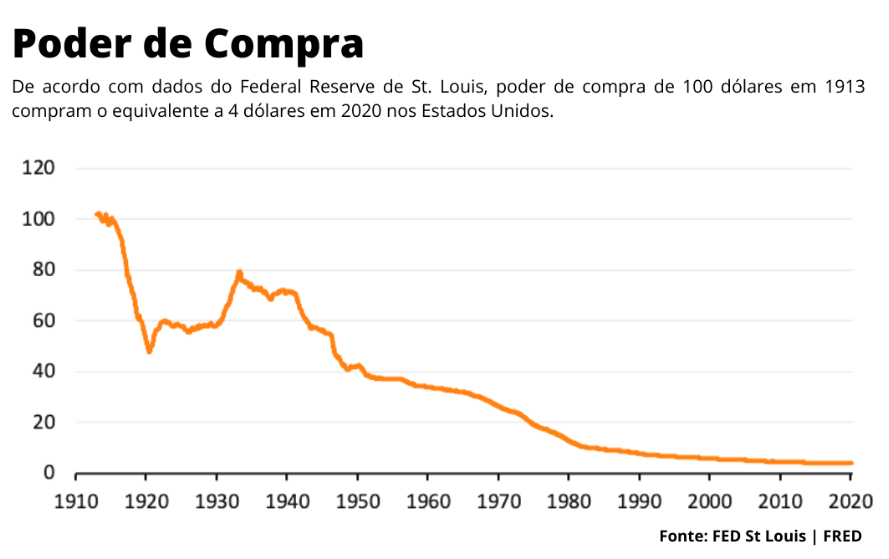

A lógica de oferta e demanda também se aplica para moedas. Assim como o aumento da demanda por determinado item pressiona os preços a subir, como foi o caso do álcool gel nas últimas semanas, o aumento da oferta tende a fazer com o que preço de um determinado bem diminua.

Um aumento, portanto, de moeda em circulação, leva, em algum momento, à diminuição do seu poder de compra.

Como vimos, ao longo da História, o dinheiro mudou diversas vezes e, impulsionado por um mundo cada vez mais digital e interconectado, estamos vivenciando a mudança desses paradigmas e o futuro do dinheiro.

Assunto em discussão há alguns anos pelos principais Bancos Centrais do mundo, e agora impulsionado pela COVID-19, veremos, ainda em 2020, o surgimento das primeiras moedas digitais emitidas por Bancos Centrais, ou “Central Bank Digital Currencies” (CDBC).

O principal argumento é a capacidade de disseminação do vírus através do papel-moeda, já que uma moeda digital funcionando em carteiras digitais poderiam resolver esse problema.

Por outro lado, pode ser também uma resposta dos Bancos Centrais à perda de hegemonia e a mudança de padrão que o atual modelo monetário necessita.

Além disso, especula-se que poderia ser uma oportunidade para países como a China assumirem o protagonismo e liderança monetária global.

Ao indicar o lançamento de sua versão digital do renminbi, o yuan, o governo chinês parece ter se alinhado a uma série de parceiros corporativos internacionais, incluindo as redes Starbucks e McDonald’s.

Com início dos testes no final de abril nos quatro maiores bancos comerciais chineses, o e-RMB é um grande passo na digitalização da moeda chinesa, abrindo espaço para uma maior conversibilidade do renminbi e a possibilidade do aumento do controle de transações por parte do governo.

Em um movimento acelerado desde o ano passado pelo anúncio de Mark Zuckerberg sobre a criação de sua moeda digital, a Libra, os Estados Unidos agora têm mais um grande motivo para correr.

A pauta sobre a Libra tomou conta das discussões sobre a hegemonia monetária americana e a possibilidade de grandes empresas de tecnologia, as “Big Techs”, passarem a emitir suas próprias versões de moedas.

Maior que as principais nações do mundo em número de usuários, uma moeda emitida pelo Facebook seria uma bomba no colo de praticamente todos os Bancos Centrais, já que a facilidade com que poderia ser implementada do ponto de vista tecnológico, daria à Libra uma adoção potencial de 2,5 bilhões de usuários iniciais.

Ao enfrentar diversos problemas com reguladores ao redor do mundo, talvez, o desfecho da Libra ainda surpreenda, já que poderia servir como uma versão digital do dólar na batalha pela supremacia financeira global.

Com capacidade de desenvolvimento e número de usuários potenciais superior, o Facebook seria o único aliado capaz de garantir um rápido contra-ataque americano ao esforço chinês.

Já que a China não economizará esforços para convencer os parceiros comerciais internacionais a mudarem do dólar para sua nova moeda, a grande disputa será de quem atrairá o maior número de usuários.

Comum no mundo das startups, desta vez, a disputa será entre gigantes com um caixa quase que infinito.

É muito cedo para dizer o desfecho disso tudo mas, em um sistema baseado em confiança e que depende da escassez para ter valor, uma oferta descontrolada pode ruir com essa estrutura e catalisar uma grande mudança de paradigma.

Rudá Pellini é cofundador da Wise & Trust. Ele se define como um empreendedor em série, iniciando sua primeira empresa aos 14 anos, e estuda bitcoin, blockchain e DLT desde 2015. Atualmente, se dedica a fazer palestras e a explicar às pessoas a sua visão de futuro do dinheiro. Além disso, sua palestra se tornou livro e você já pode encontrar “o Futuro do Dinheiro” nas principais livrarias.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias