Azul (AZUL4) e Gol (GOLL4) podem quebrar?

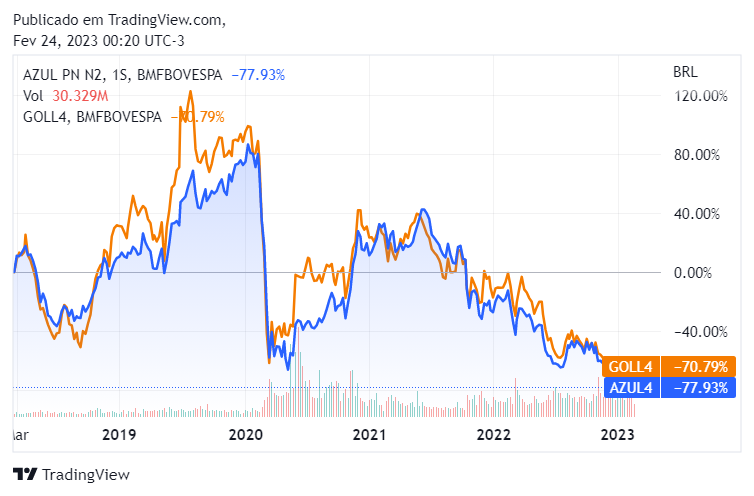

As empresas de setor aéreo vivem o pior momento na bolsa. Enquanto a Azul (AZUL4) atingiu a menor cotação desde que realizou seu IPO, em 2017, a Gol (GOLL4) também viu seu valor de mercado alcançar a mínima em sete anos, superando, inclusive, a pandemia da Covid, quando centenas de aviões ficaram sem voar.

Veja no gráfico abaixo:

Além do cenário macroeconômico ruim, empresa aéreas costumam ser altamente endividadas. A soma da disparada da Selic, a Taxa Básica de Juros, com a crise de confiança provocada pela Americanas (AMER3) fez o investidor perde a paciência e vender os papéis a rodo.

A situação das companhias piorou ainda mais depois que agências de classificação de risco cortaram o rating. A Fitch, por exemplo, levou a classificação da Azul para CCC, um patamar menor que o calote, citando o caso Americanas.

Para a agência, os bancos serão mais exigentes em empréstimos após o rombo da varejista, que fez o lucro de Itaú Unibanco (ITUB4), Bradesco (BBDC4) e Santander (SANB11) despencarem.

Na avaliação da Genial Investimentos, em relatório assinado por Ygor Araujo e Bernardo Noel, o setor aéreo vive um momento delicado.

“Apesar da recuperação da demanda, dólar e combustível em patamares elevados devem continuar pressionando os resultados das empresas, e, principalmente, dificultar seus pagamentos de leasings”, discorrem.

Eles explicam que os resultados do quarto trimestre podem trazer certo fôlego, dado a sazonalidade, “mas ainda assim longe do necessário para serem consideradas saudáveis”.

Mesmo com a situação difícil, os analistas não veem Azul e Gol seguindo o destino de outras companhias aéreas que faliram, como Varig, Vasp e Avianca Brasil.

Qual é a situação da Azul?

A dupla diz que a Azul continua a reportar dados acima dos níveis de 2019, período pré-pandemia.

Em janeiro, o volume total de passageiros transportados (RPK) foi de 3,3, alta de 21% no e 14,5% ante dezembro. A oferta total de assento (ASK) ficou em 4,0b, elevação de 23,2% no ano e 7,9% contra dezembro.

A taxa de ocupação finalizou o mês em 82,3% contra 83,8% no mesmo mês do ano passado.

Ao todo, a empresa deve cerca de R$ 3,8 bilhões para arrendadores e R$ 700 milhões para bancos.

“Destacamos que apesar do cenário e do tom negativo da notícia, esperamos que o quarto trimestre traga consigo uma boa contribuição para o pagamento das dívidas. Além disso, o presidente da Azul se diz confiante que essas serão renegociadas, o que deve dar algum fôlego à empresa”, discorrem.

Além disso, Araujo e Noel ressaltam que a companhia espera reduzir sua alavancagem em cerca de 1x ao longo de 2023, fazendo com que ela comece 2024 com uma relação dívida líquida/Ebitda de aproximadamente 3x.

“Reiteramos que, na nossa visão, acreditamos haver espaço para uma desalavancagem. Porém, optamos por tomar uma postura mais conservadora do que a própria companhia frente as premissas de demanda e tarifa para 2023. Esperamos que o processo de redução do endividamento aconteça de forma mais gradativa”, argumenta.

A recomendação é neutra com preço-alvo de R$ 15.

Qual a situação da Gol?

Na avaliação dos analistas, a Gol reportou dados neutros: mesmo com a recuperação na taxa de ocupação, a companhia ainda não conseguiu recuperar o mesmo nível de demanda de 2019.

Em fevereiro, a empresa anunciou a reestruturação de sua dívida junto a Abra, holding criada para administrar as operações da Gol e Avianca.

A Genial explica que a Abra irá se comprometer em adquirir certos bonds de alguns investidores e investir cerca de US$ 400 milhões na companhia.

Em troca, a Gol irá emitir 2 bonds à Abra, com vencimentos até 2028 e um custo de dívida de 18%. Para essa operação, a Gol utilizará seu programa de fidelidade (SMILES) e propriedade intelectual (marca e peças de reposição), que foram avaliados em cerca de US$ 5,2b como garantia.

Serão recomprados, no mínimo, US$ 680 milhões dos atuais US$ 1.925 bilhão de notas sêniores emitidas pela companhia.

“Achamos que a operação e a injeção de capital devem ajudar a Gol a cumprir parte de suas obrigações nos próximos dois anos. Contudo, o custo de dívida elevado aliado ao momento delicado da empresa e a incerteza sobre o setor ainda nos deixa com uma visão negativa para o papel”, afirmam.

A recomendação da Genial para a Gol é de venda, com preço-alvo de R$ 5,40.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias