Helbor (HBOR3) cai 20% após anúncio de OPA; CEO da HBR explica plano para fechar capital da incorporadora

As ações da Helbor (HBOR3) lideram as perdas entre as incorporadoras listadas na B3 nesta segunda-feira (6), em meio à repercussão da proposta da HBR Realty (HBRE3) para fechar o capital da companhia.

Por volta das 11h30 (horário de Brasília), os papéis, que são negociados fora do índice Ibovespa, recuavam mais de 20%, cotados a R$ 1,87. Acompanhe o movimento em tempo real.

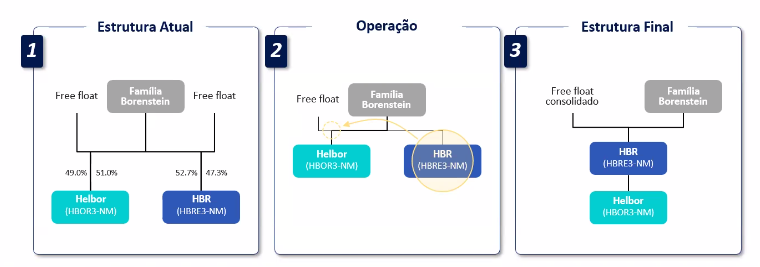

A oferta pública de aquisição de ações (OPA) foi anunciada pela HBR na noite da última sexta-feira (3). Pela proposta, cada papel da Helbor será trocado por 0,81553398 ação ordinária da HBR, numa relação definida a partir da média ponderada das cotações das duas companhias nos últimos 90 dias.

Se aprovada, a operação resultará no fechamento de capital da Helbor. A incorporadora, na prática, deixará de ter seus papéis negociados na B3 e passará a ser uma subsidiária integral da HBR, que permanecerá listada.

Hoje, cabe ressaltar, as duas empresas são controladas pela mesma família, a Borenstein, que detém aproximadamente 51% do capital de cada uma.

Confira como ficará a estrutura do grupo após a OPA:

Em apresentação a investidores, analistas e jornalistas realizada nesta segunda-feira (6), o CEO da HBR, Alexandre Nakano, afirmou que a operação representa um passo estratégico para reunir duas empresas que, embora atuem em segmentos diferentes, compartilham o mesmo core: desenvolvimento imobiliário.

A proposta, no entanto, chega em um momento delicado para a Helbor: a ação da incorporadora acumula queda de 25% desde o início de janeiro.

Em uma perspectiva mais ampla, a desvalorização é brutal: o papel já chegou a valer R$ 50,79 em 2013, queda de aproximadamente 96% desde então.

Listada na B3 desde 2007, a empresa também não entrega cifras de encher os olhos: no primeiro trimestre de 2026 (1T26), teve lucro líquido atribuível aos controladores de R$ 1,9 milhão, queda de 74,5% em relação ao mesmo período de 2025.

No consolidado, o lucro somou R$ 24,2 milhões, recuo de 31,9% na mesma base de comparação.

Já as ações da HBR Realty acumulam queda superior a 80% desde o IPO, realizado em 2021.

Banco de terrenos é um dos principais atrativos

Segundo Nakano, um dos principais argumentos apresentados pela HBR para justificar a oferta pública de aquisição de ações é o banco de terrenos da Helbor.

Isso porque, de acordo com o CEO, a incorporadora possui aproximadamente R$ 12 bilhões em Valor Geral de Vendas (VGV) potencial, dos quais cerca de 83% estão localizados na cidade de São Paulo e praticamente a totalidade é destinada a empreendimentos de médio e alto padrão.

“Hoje, uma das maiores dificuldades que a HBR tem é encontrar sua matéria-prima principal, que são os terrenos”, afirmou.

Para o executivo, a incorporação desse portfólio ampliaria significativamente as possibilidades de crescimento da companhia remanescente da fusão.

“O mesmo DNA”

Nakano pontuou também que Helbor e HBR compartilham o mesmo DNA. Segundo ele, enquanto a primeira é focada na incorporação residencial voltada à pessoa física, a segunda concentra seus projetos em ativos comerciais, como empreendimentos corporativos, varejo, hotéis e self-storage.

“Muitas pessoas acreditam que a HBR tem uma característica mais patrimonialista, só que não é verdade. Mais do que tudo, a HBR, assim como a Helbor, atua no desenvolvimento imobiliário”, afirmou, ao explicar as diferenças.

“A Helbor faz o desenvolvimento imobiliário num ciclo menor, de três ou quatro anos. Ou seja, ela faz a aquisição do terreno, constrói, vende e passa para o próximo”, disse Nakano.

“Já a HBR tem um ciclo maior, às vezes de 10 anos. Mas ela, igualmente, faz a compra do terreno, constrói, aluga, matura esse aluguel e eventualmente, lá na frente, faz o que o mercado chama de reciclagem, que é a venda do ativo.”

Na avaliação do executivo, essa complementaridade permitirá ampliar o ecossistema imobiliário do grupo e atender desde compradores de imóveis residenciais até grandes empresas.

“O que acontece hoje é que as duas companhias, separadamente, estão subavaliadas. Com esse processo [de fusão], a gente acredita que as duas juntas vão criar mais elementos para destravar valor.”

Fluxo de caixa e redução de custo

Outro ponto destacado pela administração é a complementaridade entre os modelos de geração de caixa das empresas.

De acordo com Nakano, enquanto a HBR possui receitas mais recorrentes provenientes de ativos destinados à locação, a Helbor depende mais do ciclo típico da incorporação imobiliária, com entradas de caixa ligadas aos lançamentos e às vendas dos empreendimentos.

A avaliação do CEO é de que a combinação tende a tornar a geração de caixa mais consistente ao longo do tempo.

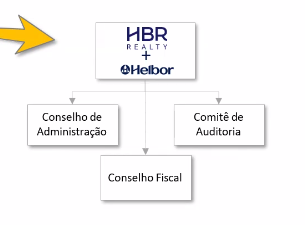

Já o CFO da HBR, Alexandre Dalpiero, afirmou que a operação também deve gerar ganhos de eficiência.

Isso porque, de acordo com ele, a manutenção de apenas uma companhia aberta permitirá eliminar estruturas duplicadas, reduzindo custos relacionados à governança corporativa e conselhos de administração e fiscal.

A expectativa é obter uma economia anual entre R$ 10 milhões e R$ 20 milhões com a união do grupo.

Em 2025, as despesas gerais e administrativas das duas companhias somaram R$ 154,7 milhões. O potencial de economia criado diretamente pela junção, portanto, chegaria a 13% desse montante.

Maior liquidez das ações

Outro suposto benefício apontado pelo executivo é o aumento da liquidez dos papéis negociados na B3.

Segundo o CFO, o volume médio diário negociado (ADTV) da HBR, empresa remanescente da fusão, passaria de cerca de R$ 1 milhão para aproximadamente R$ 3,5 milhões após a combinação com a Helbor.

Na avaliação do executivo, esse aumento pode tornar as ações mais atrativas para investidores e aproximar a empresa do perfil de negociação observado em concorrentes.

A expectativa da gestão da HBR é que o processo de compra das ações da Helbor leve em torno de 90 dias. Dois terços dos minoritários da Helbor precisam aprovar o movimento.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias