5 motivos para ficar mais otimista com as ações da Raia Drogasil, segundo o UBS

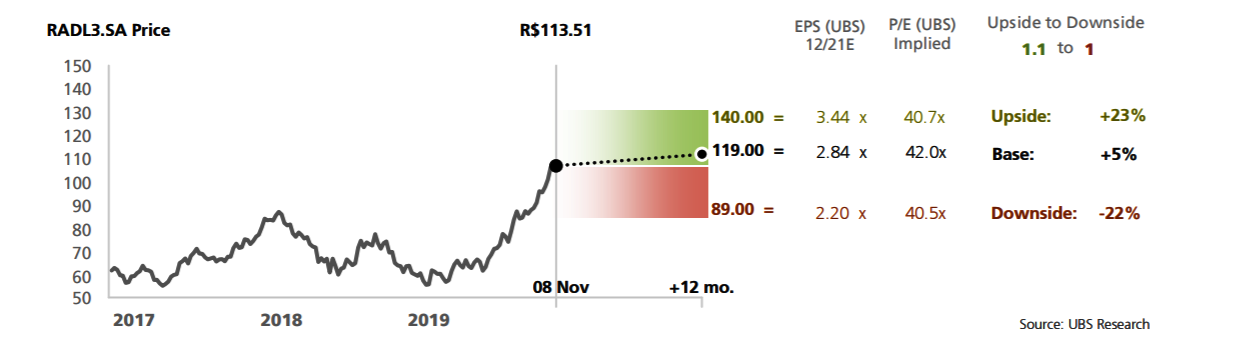

Embora mantenha a recomendação neutra para os papéis da Raia Drogasil (RADL3), o UBS elevou seu preço-alvo para os próximos 12 meses de R$ 84 para R$ 119. O valor representa um potencial de alta de 4,8% em relação à cotação de R$ 113,51 do fechamento do último pregão, na sexta-feira (08).

O banco de investimento lista 5 argumentos para aumentar sua estimativa. O primeiro é a consolidação do desempenho das lojas mais antigas, contabilizadas pelo critério SSS (Same Stores Sales, na sigla em inglês) no terceiro trimestre.

O segundo é a manutenção de baixas margens brutas, uma vez que a empresa deve manter os preços baixos, a fim de estimular o volume de vendas. A empresa divulgou seus resultados do terceiro trimestre em 30 de outubro.

O UBS espera, ainda, que a Raia Drogasil se beneficie dos atuais baixos custos financeiros, expresso pela queda de juros e pela pequena taxa do CDI. A rede de farmácias também continuará se beneficiando com os ganhos fiscais decorrentes da aquisição de sua rival Onofre.

Considerando-se todos os fatores, o UBS reduziu o COE (Cost of Equity) da empresa de 12% para 11,5%, acompanhando a queda da taxa livre de risco do Brasil, de 4,5% para 4%. Segundo os cálculos da instituição, somente essa revisão do COE acrescentou R$ 12 dos R$ 21 do novo preço-alvo.

Este é o cenário básico. No cenário mais otimista, porém, o UBS enxerga o papel chegando a R$ 140. Para que isso aconteça, porém, as vendas no critério mesmas-lojas (SSS) terão de crescer 6,6% nos próximos meses, a concorrência deverá ser ainda menor, e a margem bruta precisará atingir 27,9%.

Este é o cenário básico. No cenário mais otimista, porém, o UBS enxerga o papel chegando a R$ 140. Para que isso aconteça, porém, as vendas no critério mesmas-lojas (SSS) terão de crescer 6,6% nos próximos meses, a concorrência deverá ser ainda menor, e a margem bruta precisará atingir 27,9%.

No cenário mais pessimista, o UBS afirma que a Raia Drogasil poderá sofrer um corte no preço-alvo para R$ 89. A queda ocorrerá, se a companhia apresentar um crescimento de vendas mesmas-lojas de 4,3%, alinhado com a inflação, e a margem bruta ficar em 27,4%.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias