Vai investir na Nvidia? Melhor pensar duas vezes

A Inteligência Artificial (IA) tem atraído a atenção de investidores de todo o mundo. E alguns têm conseguido ganhar bastante dinheiro com isso — mas será que isso é algo sustentável ou com ares de bolha?

É verdade que IA não é algo totalmente novo. Afinal de contas, aqueles famigerados “bots” de atendimento em alguns sites já se baseiam nessa ideia de uma máquina conseguindo (ou pelo menos, tentando) solucionar problemas de seres humanos.

Mas o surgimento do ChatGPT, que tomou o lugar do TikTok como o aplicativo que atingiu a marca de 100 milhões de usuários em menos tempo — apenas dois meses após seu lançamento — reacendeu os ânimos de que estaríamos diante de uma nova fase da fronteira tecnológica.

Inteligência artificial das Big Techs

Esse sucesso praticamente instantâneo fez com que diversas perguntas a respeito de como as Big Techs poderiam se aproveitar dessa nova onda.

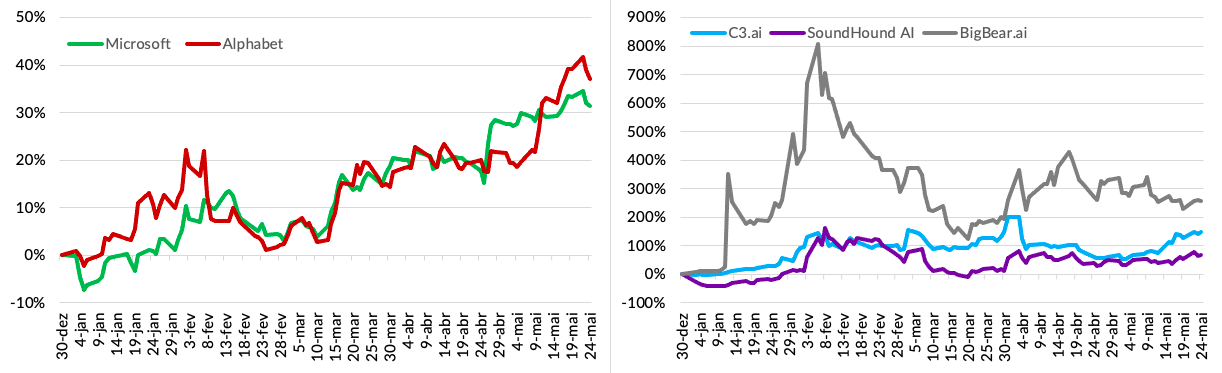

A Microsoft, que já tinha feito um investimento na OpenAI (empresa responsável pelo ChatGPT), resolveu aumentar sua participação na companhia com um novo aporte de US$ 10 bilhões no começo do ano. E pouco tempo depois já apresentou formas de como poderia acoplar essa tecnologia nos seus produtos e serviços.

Tentando não ficar muito para trás, a Alphabet (holding controladora do Google) divulgou o Bard, seu chatbot baseado em AI. E dias depois, em um evento discreto em Paris, demonstrou a utilização dessa tecnologia em aplicações como mapas, busca de imagens e traduções — apesar do resultado inicial ter sido desastroso.

- Quem tem medo do Leão?

O Money Times disponibilizou o guia do Imposto de Renda 2023 como cortesia a todos os leitores. Retire o seu exemplar aqui e veja as melhores dicas para fugir da malha fina.

E isso deve acabar criando uma competição até então inimaginável no segmento de busca. O Google, que de acordo com algumas estimativas tem 93% desse mercado (contra apenas 3% do Bing, da Microsoft) poderia agora ter um rival à altura caso a companhia fundada por Bill Gates conseguisse entregar um produto de melhor qualidade do que o atual.

Além das duas gigantes, diversos players menores também conseguiram surfar essa mania nos últimos meses. Algumas parecem ter aproveitado para, inclusive, alterar seus nomes para facilitar a identificação por parte dos investidores (o que, na minha visão, não parece um bom sinal).

Companhias com baixo valor de mercado, como a C3.ai, SoundHound AI e BigBear.ai Holdings viram seus papéis apresentarem, em determinado momento do ano, valorizações acima dos três dígitos. Ainda que as expectativas sejam positivas, me parece que os investidores estão colocando os carros muito à frente dos bois nesses casos.

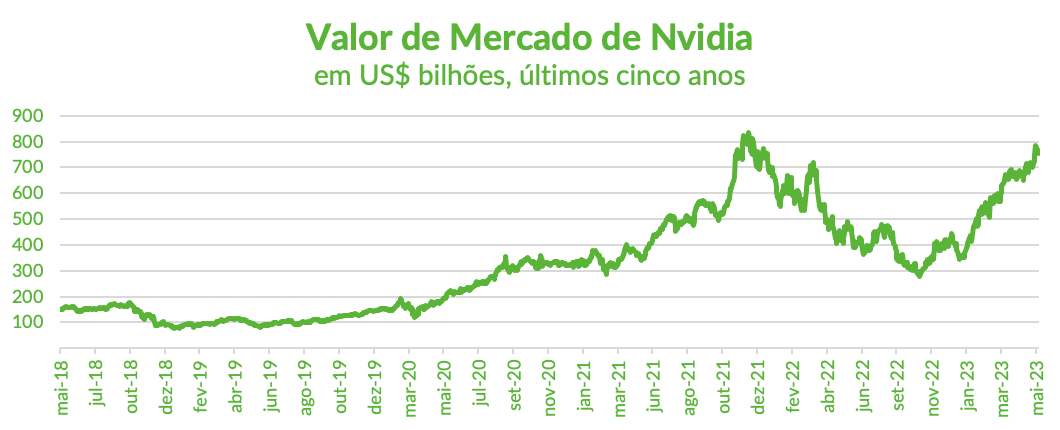

Mas o caso mais notório de empresa que está na boca dos investidores por conta da IA é a Nvidia. Após um 2022 extremamente difícil, com a ação desvalorizando mais de 50%, a companhia recuperou todas as perdas nesses primeiros cinco meses do ano.

Valor de mercado

Sem dúvidas estamos falando de uma das empresas mais bem preparadas para surfar a onda da Inteligência Artificial no futuro próximo, principalmente pela capacidade de processamento de seus produtos, tidos como únicos no mercado.

Mas daí aceitar tranquilamente que isso permite que a empresa adicione quase US$ 400 bilhões em valor de mercado em menos de um semestre me parece otimista demais.

E esse otimismo se manteve após a divulgação dos balanços do primeiro trimestre fiscal da companhia (encerrado em abril) ontem após o fechamento do pregão regular.

Os números mostraram que até mesmo uma companhia do porte da Nvidia não passou incólume do momento atribulado da economia mundial. No trimestre, a receita totalizou US$ 7,2 bilhões, recuo de 13% em relação com o mesmo período do ano anterior, e o lucro por ação ajustado de US$ 1,09 representa uma queda de 20% na comparação anual.

Contudo, os números acabaram vindo melhor do que as estimativas dos analistas. Além disso, os resultados apresentaram uma melhora no ritmo de negócios quando comparado com o quarto trimestre do ano passado — a receita cresceu 19% e o lucro por ação 24%.

Só que o que parece que animou mesmo os investidores foram as estimativas passadas pela empresa para o segundo trimestre. No período, a companhia espera divulgar vendas de US$ 11 bilhões.

Para se ter uma ideia de como isso surpreendeu os analistas, o mercado tinha uma projeção próxima dos US$ 7 bilhões, o que representaria um crescimento da ordem de 7% ante o 2T23. Considerando o número projetado pela direção, estamos falando de uma taxa de crescimento acima dos 60% na comparação anual.

Isso fez com que as ações da Nvidia se valorizassem mais de 20% no after-market, levando o seu valor de mercado acima dos US$ 900 bilhões. Realmente impressionante.

Mas essa me parece mais uma daquelas ideias de uma ótima empresa que não parece um bom investimento aos preços atuais.

Nvidia é um bom investimento?

Ainda que a companhia consiga manter o ritmo de vendas do próximo trimestre ao longo do atual ano fiscal, ainda estaríamos falando de uma receita anual na casa dos US$ 40 bilhões.

Como exercício de suposição, consideremos que ela também consiga reportar um crescimento de 50% nas vendas do próximo ano, chegando perto dos US$ 60 bilhões.

O consenso do mercado indica que a empresa deva reportar margem líquida de 37% e 39% para os dois próximos anos — níveis nunca atingidos em sua história. Para facilitar a conta, vamos considerar que ela consiga entregar uma margem líquida de 40% nos dois períodos.

Isso significa que o lucro projetado (nessa nossa conta de padaria) daria algo como US$ 16 bilhões para o ano fiscal de 2024 e US$ 24 bilhões para o ano seguinte. Com um valor de mercado de US$ 900 milhões, estamos falando de múltiplos Preço/Lucro projetados de 56 vezes para 2024 e 38 vezes para 2025.

O movimento recente nas ações das empresas ligadas a IA se assemelham muito aquelas ligadas a outras bolhas na história. É o caso das empresas de internet dos anos 2000, as megavalorizações de algumas criptomoedas, ou até mesmo o frisson causada pelas “ações meme” (que atraíram a atenção de investidores de varejo para papéis como Gamestop e AMC).

E esses episódios, do mesmo jeito que traziam muita empolgação, também faziam muito estrago nas correções. Altas esplendorosas em um curto espaço de tempo normalmente acabam machucando aqueles que chegaram tarde na festa.

Nada impede da ação da Nvidia continuar subindo no curto prazo — eu não achava que fazia sentido quando a empresa voltou a ser avaliada acima dos US$ 500 bilhões, mas agora o valor de mercado já se aproxima do US$ 1 trilhão. Só que enxergo que o espaço para novas altas é ainda menor nos preços atuais.

Para aqueles dispostos a fazer uma aposta em uma eventual correção da ação, a maneira mais simples é por meio do ETF invertido AXS 1.25X NVDA Bear Daily ETF (Nasdaq: NVDS), cujo objetivo é gerar 1,25x o retorno inverso diário da ação da Nvidia. Como a ação tem subido fortemente nesse ano, não é de se espantar que o ativo tem apresentado forte desvalorização no período.

Mantendo essa posição como uma aposta pequena (não mais do que 1% do seu portfólio total), entendo que vale o risco apostar nesse ETF.

Ainda mais porque acho que, dificilmente, a inteligência artificial conseguirá suplantar totalmente a inteligência emocional dos investidores quando o assunto é cuidar do seu patrimônio.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias