Via (VIIA3), Gol (GOLL4), Azul (AZUL4)… É hora de você lucrar emprestando dinheiro para empresas endividadas?

Reestruturação de dívidas de empresas pode superar R$ 260 bilhões. Esta é a manchete de uma matéria recente divulgada pelo jornal Valor Econômico.

Após o caso Americanas (AMER3) vir à tona, com um rombo da ordem de R$ 20 bilhões e um endividamento de R$ 48 bilhões, que inclusive motivou o seu pedido de recuperação judicial, outras empresas têm se mostrado mais frágeis do que pareciam anteriormente.

Como eu havia comentado em uma das minhas últimas colunas, nas últimas semanas, foram noticiados o novo pedido de recuperação judicial da Oi (OIBR3), as dificuldades da Light (LIGT3) e da Marisa (AMER3), a quebra de algumas financeiras e o não pagamento do aluguel do centro de distribuição da Vinci Logística (VILG11) pela Tok&Stok.

Dado o crescente número de casos de empresas em situação de dificuldade, buscamos entender dois aspectos importantes: (1) trata-se de um problema com potencial de contaminação no mercado? (2) como fazer para evitar investir em uma empresa que esteja potencialmente em uma situação de alerta, como as citadas acima?

O caso Americanas me parece ser pontual, ou seja, depois de muito estudo e diversas conversas com outros analistas e players de mercado, ainda não encontrei empresas que classificavam e reportavam o risco sacado da mesma forma que a companhia e, portanto, não me parece que passaremos por uma situação de contaminação do varejo, sendo um problema pontual da empresa do Grupo 3G.

Por outro lado, a sequência de notícias ruins vindas de grandes empresas fez com que houvesse uma grande abertura de spreads de crédito. A natureza dos eventos e os elevados ratings externos de crédito exerceram um amplo efeito negativo sobre a confiança, resultando no aperto das condições para oferta de crédito e na elevação dos spreads praticados.

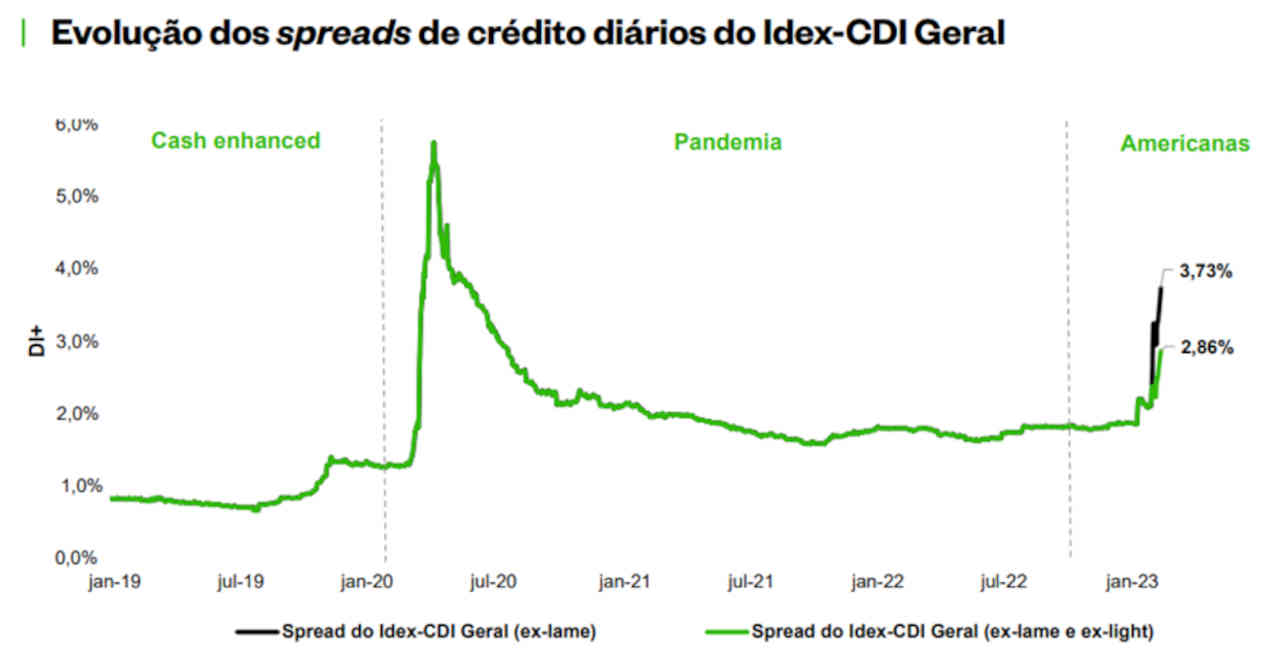

Crédito privado vive terceiro ciclo de alta dos spreads

No gráfico abaixo, elaborado pela gestora JGP, é possível perceber que, mesmo excluindo Americanas e Light, houve uma forte evolução nos spreads em poucos dias. Vale pontuar que, desde o lançamento da pesquisa, esse é o terceiro ciclo de alta dos spreads.

Fonte: JGP

O gráfico abaixo, também elaborado pela mesma gestora, dá uma ideia da magnitude do aumento da volatilidade média e da queda de retorno do mercado.

Fonte: JGP

Se não parece que teremos contaminação, será que estamos diante de uma oportunidade clara de investimento no segmento?

Acredito que não. Embora existam oportunidades quando pensamos em crédito privado, o forte aumento de juros que o Banco Central promoveu ao elevar a Selic de 2% para 13,75% (e manter nesse patamar por muito tempo) fez com que o custo de financiamento para as empresas subisse e a necessidade de reperfilamento de dívida aumentasse.

Já é possível inclusive ver companhias vendendo parte de suas operações para honrar com os seus compromissos. Nesse cenário, investir em títulos sem a proteção do FGC e sem a devida diligência pode acabar sendo bastante danoso para o investidor.

De volta para a matéria do Valor, de acordo com levantamento da Virtus BR, o momento atual de reestruturação só não é mais grave que o da crise de 2015, quando a atividade econômica fraca e a queda de grandes empresas envolvidas na Lava-Jato contribuíram para o colapso de nossa economia e na necessidade de adequação de quase R$ 500 bilhões em dívidas.

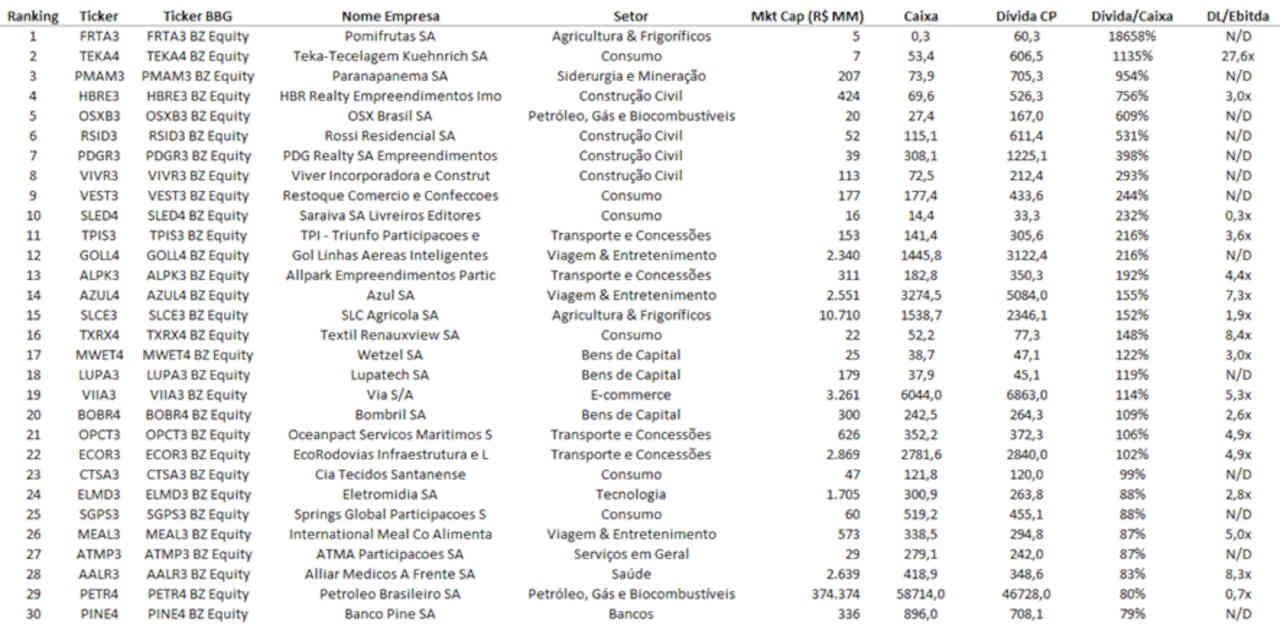

Pensando na pergunta 2 que fiz no início desse texto, sobre como evitar investir em uma empresa que esteja potencialmente em uma situação de endividamento delicada, realizei um estudo com dois critérios para todas as companhias listadas na B3.

As empresas com mais necessidade de caixa listadas na Bolsa

O primeiro parâmetro era medir o percentual do caixa + contas a receber de clientes sobre o endividamento de curto prazo e, o segundo, a mensuração da dívida líquida sobre o ebitda. Com isso, conseguimos medir quais companhias terão uma maior necessidade para acessar o mercado de dívida no curto prazo. O ranking está organizado pelas companhias que estão em uma situação de caixa potencialmente mais urgente.

Fonte: Empiricus e Bloomberg

Embora sejam números frios, servem como uma análise preliminar para entender a situação das empresas. No topo da lista, nomes como Paranapanema, OSX, Rossi, PDG, Viver e Restoque, não surpreendem. Todas estão passando ou passaram por problemas financeiros (algumas seguem em RJ) e possuem uma relação dívida sobre caixa + contas a receber acima de 100%, o que levanta uma bandeira vermelha.

Ainda que não estejam em um cenário tão crítico quanto as citadas acima, a Via, Gol e a Azul também precisarão acessar o mercado neste ano. E, dado o cenário macro desafiador, deverão encontrar dificuldade. Recentemente, ambas aéreas tiveram suas classificações de crédito rebaixadas.

Resumo da ópera: cuidado com o canto da sereia e as aparentes boas oportunidades de investimento. O cenário para crédito está desafiador e é possível que vejamos mais grandes empresas com dificuldades.

Graduado em Engenharia Mecânica pela UFRJ e com MBA de Finanças pela mesma instituição, Fernando Ferrer atua na Empiricus como analista de investimentos há 5 anos. Atualmente, é responsável pela série best-seller As Melhores Ações da Bolsa e faz parte da equipe que comanda o Carteira Empiricus, o portfólio multimercado que é o carro-chefe da casa. Colunista da newsletter Day One, Fernando passou a integrar o time de colunistas do Money Times com sua série semanal Entre Altas e Baixas.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias