Por que os juros dos empréstimos não caíram? A resposta está na Selic

A percepção de que o crédito no Brasil continua caro, mesmo em momentos de alívio na taxa básica de juros, não é apenas uma impressão do consumidor.

Uma análise dos números do Banco Central (BC) confirma essa perspectiva. E ela passa menos pelas causas conhecidas, como o desequilíbrio das contas públicas, e é mais bem explicada pelo patamar estruturalmente elevado da taxa Selic e as distorções que isso provoca na economia.

Esta avaliação foi realizada a partir de uma análise de um dado calculado pelo BC, o Indicador de Custo de Crédito (ICC). O ICC representa o custo médio efetivo de todo o estoque de crédito do Sistema Financeiro Nacional. Isso não segue apenas as novas concessões, mas todos os contratos em vigor. É diferente da taxa média das novas contratações.

O que o ICC representa?

O ICC indica a margem média que os bancos e financeiras obtêm sobre o custo de captação no estoque total de crédito. Ele reflete:

- Inadimplência esperada e realizada

- Custos administrativos e operacionais

- Impostos e encargos sobre as operações

- Lucro (margem líquida) das instituições financeiras

- Compulsórios e custos regulatórios

Devido a essa abrangência, o ICC é um dos indicadores mais usados para avaliar a eficiência e a competitividade do mercado de crédito brasileiro, que historicamente apresenta spreads elevados em comparação internacional. O BC acompanha sua evolução como parte da agenda de competitividade bancária.

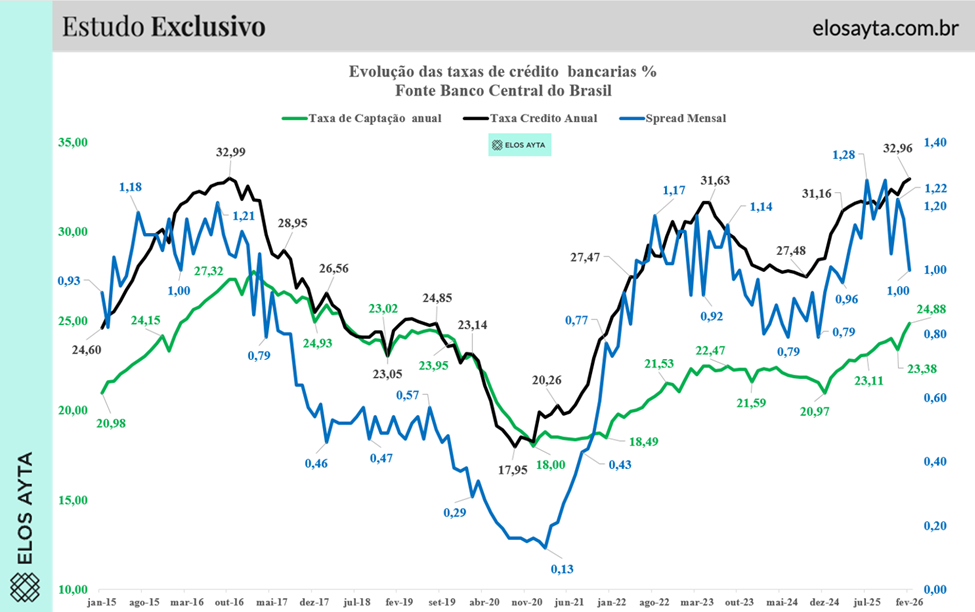

Dito isso, vamos aos números. No gráfico, consideramos toda a série histórica do ICC à disposição no BC, de janeiro de 2013 até o dado mais recente disponível, fevereiro de 2026. O ICC é medido mensalmente em pontos percentuais.

Nesse período, a política monetária praticada pelo BC variou muito. Desde uma posição francamente expansionista na primeira metade da década passada durante o segundo mandato de Dilma Rousseff até a política fortemente contracionista a partir de 2024.

É possível observar três pontos interessantes:

- a maior variância ocorre no ICC das pessoas físicas, que oscila de um mínimo de 16,5 pontos percentuais em dezembro de 2020 até um máximo de 21,21 pontos percentuais em fevereiro de 2017.

- No caso das empresas, a variância é menor e os picos e vales coincidem, em termos temporais, com o ICC das pessoas físicas. O máximo de 8,09 pontos percentuais ocorre em fevereiro de 2017 e o mínimo de 5,90 pontos percentuais é observado no fim de 2020.

- Em termos gerais, o ICC tem um piso claro e não recua abaixo de 6 pontos percentuais, mostrando um spread estruturalmente alto.

Parte importante da explicação disso é a concentração no sistema financeiro. Com menos participantes do mercado oferecendo crédito, a situação econômica com que o consumidor se defronta é a de um oligopólio, o que garante preços elevados pelo dinheiro – os juros dos empréstimos. No entanto, a maior parte da explicação é o custo elevado do dinheiro, indicado pela taxa Selic.

A queda do spread em 2020–2021 foi dominada pela queda da Selic (fator macroeconômico), não por ganhos estruturais de competição. A posterior alta reflete o ciclo de aperto monetário, inadimplência e risco. A concentração bancária permanece em torno de 80% dos ativos nos cinco maiores bancos.

O open finance e as fintechs introduziram pressões competitivas em nichos específicos, mas a literatura acadêmica, especialmente da FGV, UFRJ/IE e IBRE, aponta que os grandes bancos reagiram ativamente para preservar sua posição dominante.

A queda do spread em 2020–2021 não pode ser atribuída simplesmente ao aumento de competição. Ela reflete principalmente a redução da taxa Selic, que atingiu a mínima histórica de 2% ao ano em agosto de 2020, e o spread ICC, por ser calculado sobre o estoque de contratos vigentes, absorve gradualmente essas variações.

Pesquisadores da Univates (Correa, 2023) constataram que indicadores macroeconômicos e microeconômicos influenciam a decomposição do spread, e que no período de 2018–2022 a inadimplência, elevada pela pandemia, e as mudanças no cenário político, desemprego e redução da renda familiar foram determinantes centrais.

Analisando os juros

Uma leitura das séries do BC permite decompor esse processo em três elementos centrais: o custo de captação das instituições financeiras, a taxa efetivamente cobrada nas operações de crédito e o spread, que representa a diferença entre esses dois pontos.

Tomando como referência fevereiro de 2026, os números ajudam a ilustrar essa engrenagem. Naquele momento, a taxa de juros média cobrada nas operações de crédito atingia 32,96% ao ano, enquanto o custo de captação dos bancos estava em 24,88%. O spread divulgado para o período era de 1% ao mês.

À primeira vista, a diferença entre as taxas pode parecer incompatível com o spread informado, mas a explicação está na base de cálculo: o spread é apresentado em termos mensais, o que equivale a algo próximo de 12% ao ano quando convertido.

Esse ajuste permite compreender a estrutura da operação. Em termos simplificados, os bancos captam recursos a uma taxa próxima de 25% ao ano e os emprestam a cerca de 33%, preservando uma margem relevante ao longo do processo.

É bem verdade que os juros mais frequentes à disposição do consumidor, como os do cheque especial, do crédito pessoal e dos empréstimos rotativos dos cartões de crédito são muito mais altos do que isso.

Porém, esse levantamento considera a média das taxas. E em alguns financiamentos específicos, como o crédito imobiliário, o crédito agrícola e os financiamentos de veículos, o consumidor paga menos juros. Como esses empréstimos são vultosos – um financiamento imobiliário pode chegar a um milhão de reais ao longo de 20 ou 30 anos – eles acabam reduzindo a média.

Demanda inelástica

Uma das principais características do mercado brasileiro é que o fato de a demanda por crédito ser muito elevada a torna relativamente insensível a preço.

Esse conceito econômico pode ser explicado em uma frase simples: a pessoa física tomadora de crédito não faz muitas contas de taxas de juros. Uma vez que a parcela mensal caiba dentro do orçamento, o empréstimo é contratado.

No caso das pessoas jurídicas, a situação é um pouco diferente à medida que o tamanho da empresa (e seu porte financeiro) aumentam. Microempresas funcionam como pessoas físicas nesse aspecto: contrata-se o crédito disponível, pois não há muita possibilidade de escolha em relação ao preço. No caso de empresas maiores, é possível haver mais seletividade. Por isso o spread nas empresas é menor que o das pessoas físicas.

A trajetória dos juros: três movimentos distintos

A análise histórica entre 2015 e 2026 revela que o comportamento do crédito no Brasil acompanha os ciclos da política monetária, mas não de forma simétrica. Queda dos juros e redução parcial do crédito (2016–2020)

Entre 2016 e 2020, o Brasil atravessou um ciclo relevante de queda da taxa Selic, que saiu de patamares superiores a 14% ao ano para mínimas históricas próximas de 2%. Esse movimento reduziu significativamente o custo básico do dinheiro na economia.

Os dados mostram que, nesse período, o custo de captação dos bancos também recuou, saindo de níveis próximos a 20% ao ano para algo ao redor de 18%. As taxas de crédito acompanharam esse movimento, mas de forma mais moderada, permanecendo ainda acima de 22% ao ano em diversos momentos.

Em outras palavras, houve transmissão da política monetária, mas com preservação de margem. Mais uma prova da situação de oligopólio, em que as empresas têm capacidade de preservar suas margens apesar da variação dos resultados da economia.

Alta dos juros e repasse quase imediato (2021–2023)

O cenário se inverte a partir de 2021, com o ciclo de aperto monetário promovido pelo Banco Central no pós-pandemia. A Selic volta a subir rapidamente, atingindo novamente níveis de dois dígitos. E esse movimento continuaria por bastante tempo, até os juros chegarem aos 15% ao ano, maior taxa desde 2006, em que inauguraram 2026.

Nesse contexto, o custo de captação dos bancos sobe de forma consistente, retornando à faixa de 20% a 22% ao ano. As taxas de crédito acompanham esse movimento praticamente no mesmo ritmo, ultrapassando 30% ao ano.

Esse comportamento indica uma transmissão mais rápida e direta da alta de custos para o tomador final. Em situações de dominância no mercado, as empresas conseguem “empurrar” a alta de custos para o consumidor. Foi o que ocorreu com os grandes bancos no caso dos custos dos empréstimos.

Queda recente da Selic e resistência do crédito (2024–2026)

O ponto mais relevante da análise aparece no período mais recente. A partir de 2024, com o início de um novo ciclo de redução da Selic, o custo do dinheiro começa novamente a recuar.

Os dados mostram que a captação dos bancos cede, saindo da faixa de aproximadamente 22% para níveis próximos de 20% ao ano. No entanto, as taxas de crédito permanecem elevadas, oscilando entre 28% e 32% ao ano ao longo do período.

O exemplo de fevereiro de 2026 sintetiza esse comportamento: mesmo com custo de captação em 24,88%, a taxa média de crédito segue próxima de 33%.

O papel do spread e as implicações para a economia

A leitura conjunta desses períodos revela um padrão consistente: os bancos tendem a repassar com maior rapidez o aumento do custo do dinheiro do que sua redução.

Essa assimetria ajuda a explicar por que o crédito permanece caro mesmo em momentos de queda da taxa básica. O ajuste nas taxas finais ocorre, mas de forma mais lenta e incompleta.

Parte relevante dessa dinâmica está associada ao comportamento do spread. Embora ele seja frequentemente interpretado como margem de lucro, sua composição é mais ampla, incluindo inadimplência, custos operacionais, tributos e exigências regulatórias.

Ainda assim, os dados indicam que o spread permanece em níveis elevados ao longo de todo o período analisado, o que contribui para a manutenção de taxas finais significativamente superiores ao custo de captação.

Na prática, essa estrutura tem efeitos diretos sobre o custo do crédito para famílias e empresas. Mesmo em ciclos de flexibilização monetária, o alívio nas taxas finais tende a ser gradual, limitando o impacto positivo sobre consumo e investimento.

Conclusão

A análise histórica mostra que a dinâmica dos juros no Brasil não pode ser compreendida apenas pela trajetória da Selic. O comportamento do crédito depende, sobretudo, da forma como os custos são transmitidos ao longo do sistema financeiro.

Os dados sugerem que, embora o custo do dinheiro oscile conforme a política monetária, as taxas cobradas ao tomador final permanecem estruturalmente elevadas. É nesse intervalo, entre a captação e o crédito, que se encontra uma das principais explicações para o nível persistentemente alto dos juros no país.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias