Fed quer crescimento orgânico do balanço, mas mercado tem fome

Dizem que comer alimentos orgânicos faz bem à saúde. Mas, quando se trata do balanço do Federal Reserve, Wall Street tem fome de muito mais.

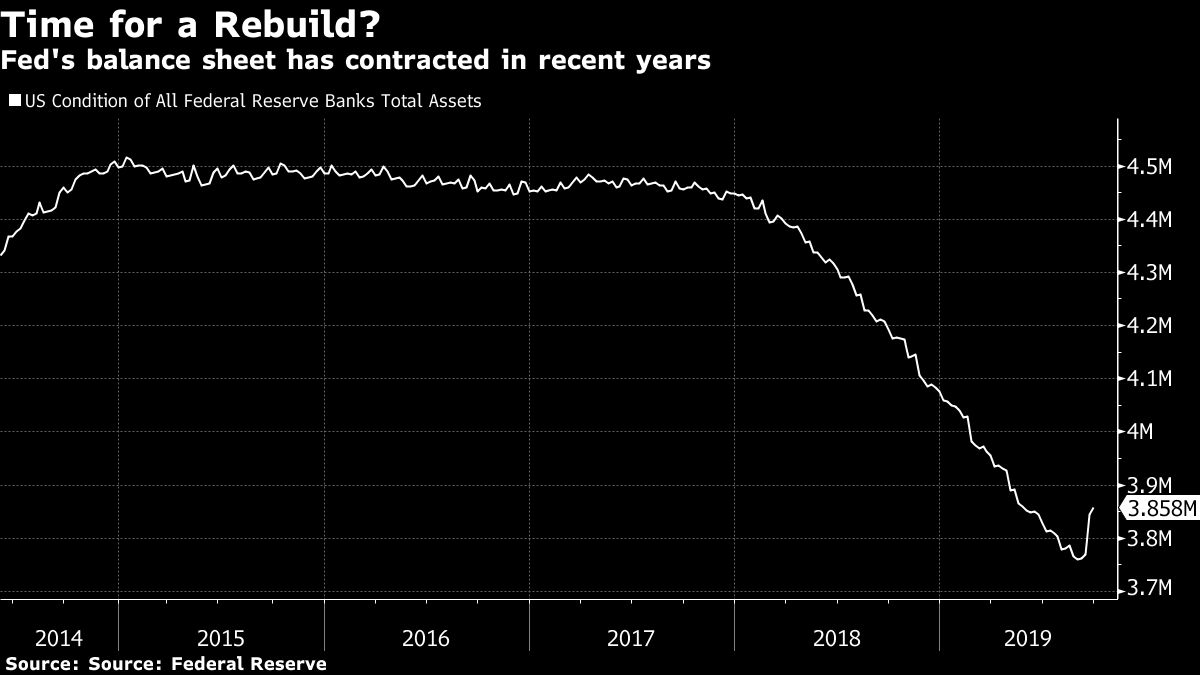

Analistas financeiros argumentam que o Fed precisa comprar algo em torno de US$ 200 bilhões a meio trilhão de dólares em títulos do Tesouro para reforçar seu balanço e reduzir o risco de turbulência no mercado monetário.

Uma operação desse porte aparentemente seria muito maior do que o crescimento “orgânico” do balanço patrimonial sobre o qual muitos formuladores de políticas do Fed estão falando atualmente.

Também seria apropriado fazer comparações com os programas de flexibilização quantitativa (QE, na sigla em inglês) que o banco central dos EUA implementou durante a crise financeira e sobre o qual o presidente Donald Trump tem feito comentários positivos.

Autoridades monetárias tentam evitar a ideia de retorno do QE, descrevendo qualquer reinício das compras de ativos como uma resposta natural à crescente demanda da economia por moeda e liquidez.

“Vamos avaliar a questão de quando será apropriado retomar o crescimento orgânico de nosso balanço”, disse o presidente do Fed, Jerome Powell, a repórteres em 18 de setembro, acrescentando que membros do banco central abordariam o assunto em sua próxima reunião.

O problema é que isso implica compras do Tesouro de US$ 100 bilhões a US$ 200 bilhões no próximo ano, disseram analistas. O valor é muito menor do que a quantia que muitos em Wall Street esperam que o Comitê Federal de Mercado Aberto anuncie após a reunião de 29 e 30 de outubro em Washington.

“Se nada disso tivesse implicações políticas ou de uma mensagem, comprar uma grande quantia de Treasuries antecipadamente seria uma escolha óbvia”, disse o economista-chefe da Wrightson ICAP, Lou Crandall, em e-mail. “No entanto, não está claro que o FOMC tenha apetite por isso.”

“Isso pode tornar a reunião de outubro traiçoeira para o mercado”, especialmente se o banco central também aprovar o corte nas taxas de juros, acrescentou Crandall.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias