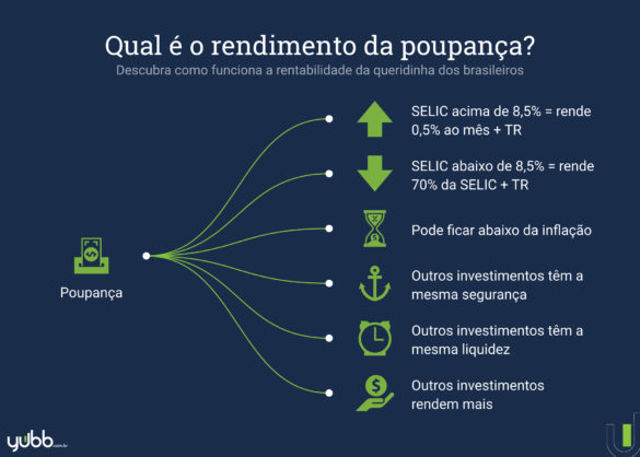

Qual é o rendimento da poupança?

De um lado, os amantes da poupança que dizem que ela faz o dinheiro crescer. Do outro lado, as pessoas do mercado financeiro que dizem que ela não rende nada. E aí, quem está falando a verdade? Chegou a hora de você entender qual é o rendimento da poupança e se a caderneta é um bom destino para o seu dinheiro.

Como a rentabilidade é calculada?

A taxa de rentabilidade da poupança não é fixa. As regras foram alteradas em 2012 e o rendimento do investidor depende da SELIC (taxa básica de juros):

– Se a SELIC estiver acima de 8,5% a.a., a rentabilidade é fixa: 0,5% ao mês + taxa referencial (TR).

– Se a SELIC estiver abaixo ou igual a 8,5% a.a., a rentabilidade é de 70% da SELIC + TR.

Para quem não sabe, a TR é uma taxa definida pelo Banco Central para correção de valores, mas que vale 0,00%. Ou seja, a Taxa Referencial não faz nenhuma diferença no rendimento da poupança atualmente já que o seu valor é zero.

Não arrisque a sua aposentadoria

As Melhores Ações da Bolsa: Clique aqui e conheça agora

Mas você deve estar pensando: “Isso significa que é uma boa rentabilidade?”. Infelizmente, não! No Yubb, você encontra títulos públicos (muito seguros) que rendem 100% da SELIC e até mesmo investimentos que rendem 115% do CDI (que é um valor próximo à SELIC). Se a poupança rende apenas 70% da SELIC, isso significa que é uma aplicação que rende muito pouco.

SELIC e o rendimento da poupança

A SELIC é a taxa básica de juros do Brasil. Em poucas palavras, é a taxa que corresponde a operações de curto prazo (apenas um dia) realizadas entre instituições financeiras (bancos).

Quando um banco que precisa de recursos, ele pede um “empréstimo” a outro banco e oferece títulos públicos como garantia. Essa operação é registrada no Sistema Especial de Liquidação e de Custódia (SELIC) e a taxa cobrada é a tão conhecida SELIC.

Essa taxa é definida pelo Comitê de Política Monetária (Copom), do Banco Central, em uma reunião que ocorre oito vezes ao ano (aproximadamente de seis em seis semanas). No dia de hoje (13/fevereiro/2019), a taxa SELIC está em 6,5% ao ano.

Como eu já te mostrei, a poupança está 100% ligada à SELIC já que a sua rentabilidade depende de quanto vale a taxa básica de juros no momento do investimento. O cálculo seria o seguinte:

– A SELIC está em 6,5% ao ano;

– A TR é zero;

– Se a SELIC estiver abaixo de 8,5% a.a., a rentabilidade da poupança é de 70% da SELIC + TR;

– Rentabilidade da poupança = 70% de 6,5% a.a. = 4,55% a.a.

– Ou seja, a poupança rende 4,55% ao ano hoje.

Inflação e o rendimento da poupança

Você já deve ter ouvido falar em inflação, né? É um processo de aumento de preços que afeta diretamente a vida de qualquer brasileiro. Esse conceito está conectado ao “poder de compra”, ou seja, quanto vale o seu dinheiro. Em uma alta da inflação, os preços aumentam e o seu dinheiro vale menos.

O IPCA (índice oficial de inflação no Brasil) fechou 2018 com taxa de 3,75% ao ano. Se a rentabilidade da poupança está em 4,55% ao ano, isso significa que o seu rendimento está acima da inflação.

Mas a verdade é que nem sempre é assim. Hoje, o rendimento da poupança está acima da inflação, mas em alguns momentos ele pode estar abaixo e você acaba perdendo dinheiro! Em 2015, por exemplo, essa situação aconteceu e muitas pessoas perderam poder de compra.

É aquela famosa historinha que costumo usar aqui nos textos do Yubb: você guardou R$ 3.000,00 para comprar um celular, mas desistiu. Deixou esse dinheiro na poupança durante um ano e ele “rendeu” R$ 130,00, ou seja, você ficou com R$ 3.130,00.

Aparentemente, isso foi um ganho, certo? Mas, ao ir na loja para comprar o celular, você descobre que, por causa da inflação, o preço do celular foi reajustado e agora custa R$ 3.150,00. Ou seja, você perdeu dinheiro já que a mesma quantia não é suficiente para comprar o item.

Isso significa que a poupança pode fazer você perder dinheiro pela perda do seu poder de compra.

Simulação: poupança versus outros investimentos

Como você já deve ter percebido, a poupança não é o melhor investimento do mundo. Além de render pouco, você corre o risco de perder dinheiro para a inflação. Mas, mesmo assim, muitas pessoas gostam de aplicar na caderneta por ser uma opção simples e segura.

É aí que entra a “pegadinha”. Os títulos públicos do Tesouro Direto, por exemplo, são MAIS SEGUROS do que a poupança já que contam com a garantia do próprio governo federal. E outros títulos em renda fixa como CDBs e LCIs possuem a mesma segurança da poupança – garantia do Fundo Garantidor de Créditos (FGC).

“Mas como eu posso comparar esses investimentos com a poupança?”. É muito simples! O Yubb criou uma calculadora de rendimento da poupança que mostra exatamente quanto rende cada uma das opções no mercado.

Algumas simulações:

| Valor | Prazo | Poupança | Outro investimento |

| R$ 1.000,00 | 12 | R$ 43,57 | R$ 50,58 (Tesouro SELIC) |

| R$ 1.000,00 | 12 | R$ 43,57 | R$ 60,40 (LCA) |

| R$ 1.000,00 | 24 | R$ 88,66 | R$ 107,25 (Tesouro SELIC) |

| R$ 1.000,00 | 24 | R$ 88,66 | R$ 146,24 (LC) |

| R$ 2.000,00 | 12 | R$ 87,13 | R$ 101,15 (Tesouro SELIC) |

| R$ 2.000,00 | 12 | R$ 87,13 | R$ 120,79 (LCI) |

| R$ 2.000,00 | 24 | R$ 177,32 | R$ 214,49 (Tesouro SELIC) |

| R$ 2.000,00 | 24 | R$ 177,32 | R$ 291,85 (CDB) |

| R$ 5.000,00 | 12 | R$ 217,83 | R$ 252,88 (Tesouro SELIC) |

| R$ 5.000,00 | 12 | R$ 217,83 | R$ 306,82 (LC) |

| R$ 5.000,00 | 24 | R$ 443,31 | R$ 536,23 (Tesouro SELIC) |

| R$ 5.000,00 | 24 | R$ 443,31 | R$ 729,63 (CDB) |

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias