Renda fixa: Como acumular R$ 300 mil ou antecipar ganhos com marcação a mercado

Como analista de renda variável, meu trabalho nos últimos cinco anos tem sido avaliar empresas e setores que possam despontar e apresentar valorização na Bolsa.

Normalmente, meu foco fica concentrado nas empresas líderes de mercado, com boas avenidas de crescimento, boa governança corporativa, baixa alavancagem e que, além de preencherem todos os requisitos acima, ainda estejam sendo negociadas a um múltiplo atrativo.

Trata-se de um trabalho bastante dinâmico, tendo em vista que as empresas são como seres vivos e estão sempre mudando (para melhor ou pior).

Nesse caso, é importante que seja feito um acompanhamento de perto tanto das empresas quanto dos setores para avaliação da atratividade do investimento.

No entanto, como profissional do mercado financeiro, gosto de olhar também para o contexto geral do mundo dos investimentos e avaliar oportunidades em diferentes classes de ativos.

Oportunidade na renda fixa

Portanto, embora gaste a maior parte do meu tempo analisando empresas, também gosto de vasculhar fundos imobiliários, renda fixa, investimento no exterior e alternativos.

Afinal, o que importa para o investidor é o aumento da rentabilidade de sua carteira ponderado pelo risco que ele está disposto a correr.

Nesse contexto, embora enxergue atratividade na renda variável, como as que eu tenho trazido semanalmente aqui neste espaço, atualmente estou enxergando boas oportunidades tanto no mercado de renda fixa de crédito privado e título público.

Embora os dois tipos de crédito possam apresentar oportunidades interessantes, eles têm características e riscos diferentes.

Crédito privado

Os títulos de crédito privado são emitidos por empresas privadas, ou seja, não têm a garantia do governo.

Eles podem oferecer retornos mais altos em relação a outros tipos de investimentos, mas também apresentam um risco maior.

Dentro dessa classe, existem os títulos que são protegidos pelo Fundo Garantidor de Crédito (FGC) como:

- CDB (Certificado de Depósito Bancário),

- RDBs (Recibos de Depósitos Bancários),

- LCI (Letras de Crédito Imobiliário),

- LCA (Letras de Crédito do Agronegócio), e

- LC (Letras de Câmbio).

E, títulos que não são protegidos pelo FGC, como:

- Debêntures,

- CRIs (Certificado de Recebíveis Imobiliários), e

- CRAs (Certificado de Recebíveis do Agronegócio).

Tesouro Direto

Já os títulos de crédito público que tem emissão pelo governo, por meio do Tesouro Nacional. Eles têm mais segurança e apresentam um risco bem menor de inadimplência.

Alguns exemplos de títulos de crédito público são os títulos do Tesouro Direto, como:

- LFTs (Letra Financeira do Tesouro),

- NTN-Bs (Notas do Tesouro Nacional série B), e

- NTN-Fs (Notas do Tesouro Nacional série F).

Os títulos de crédito privado podem ser uma opção interessante para quem busca retornos mais altos, mas é importante avaliar a qualidade do crédito e a capacidade de pagamento das empresas emissoras antes de investir.

Caso Americanas

O evento Americanas que ocorreu no início desse ano foi emblemático para o mercado como um todo.

Com o receio de que o problema apresentado pela companhia pudesse contaminar outras empresas também, tanto o mercado de renda variável quanto o de renda fixa ficaram bastante voláteis.

- EXCLUSIVO: O Money Times preparou +20 conteúdos especiais sobre o caso Americanas e está disponibilizando gratuitamente um e-book para você entender de uma vez por todas o que rolou com AMER3. Clique aqui para baixar.

Papéis que antes negociavam a taxas de inflação + 7%, passaram a ser reprecificados a inflação + 8,5%.

Àqueles investidores que possuíam esses papéis sofreram com a desvalorização dos mesmos dada a marcação à mercado e àqueles que ainda não estavam posicionados, viram uma bela oportunidade de comprar bons títulos a taxas atrativas.

Já os títulos públicos podem ser uma opção mais segura para quem busca proteção contra a inflação (NTNB), uma posição mais arriscada (NTNF) ou uma rentabilidade mais estável (LFT).

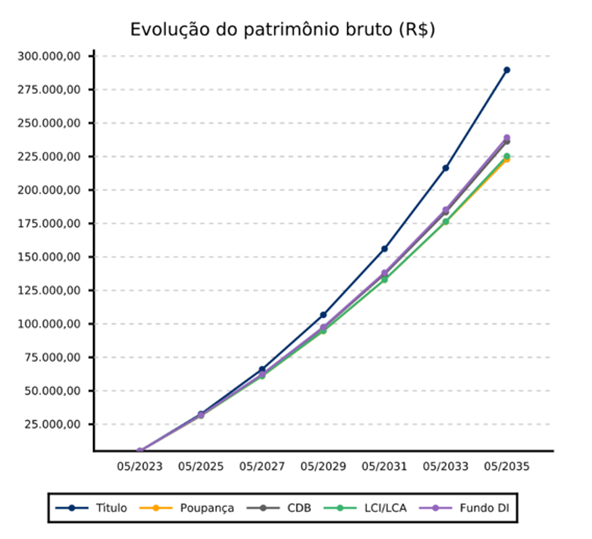

Como acumular R$ 300 mil

Fiz uma simulação com o título NTN-B 35 (ou também conhecido como Tesouro IPCA+ 2035), que possui vencimento em 2035 e atualmente está pagando uma taxa correspondente a inflação + 5,9%.

Quanto será que o investidor acumulará caso carregue o investimento até o seu vencimento?

Caso o investidor coloque R$ 5 mil nesse ativo e, mensalmente invista mais R$ 1 mil nessas mesmas taxas (o que pode não ser verdade já que a taxa varia diariamente para cima e para baixo), em 2035 o investidor teria um patrimônio bruto perto de R$ 300 mil, conforme demonstrado no gráfico abaixo.

Importante destacar que a simulação envolve premissas de mercado que podem não se concretizar.

De todo modo, a rentabilidade potencial para o cenário parece bastante atrativa e acima de demais aplicações comparáveis em termos de nível de risco.

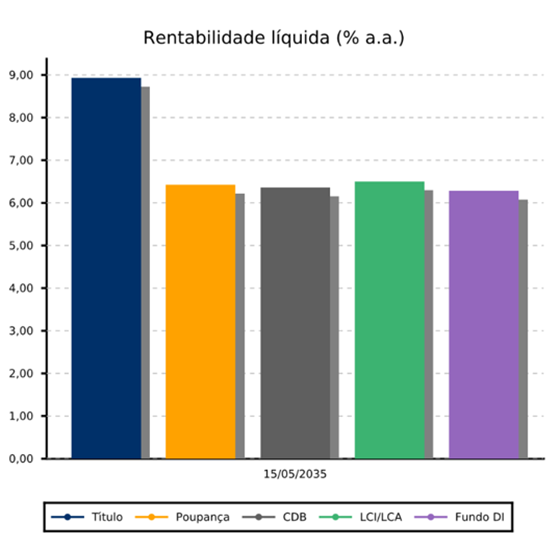

Rentabilidade na renda fixa

Veja no gráfico abaixo as projeções de rentabilidade líquida média anual para a NTNB-35 (azul) e para os demais títulos.

Contudo, não posso deixar de mencionar como funciona na prática a tal da “marcação à mercado”.

Na simulação acima, a rentabilidade é atingida caso o investidor carregue o título até o seu vencimento.

Porém, essa premissa pode não ser verdadeira.

Marcação a mercado

Eventualmente, o investidor precisará sacar o título antecipadamente e, com isso, não receberá exatamente o montante firmado no momento da compra.

Veja na tabela abaixo que mesmo sendo um título de renda fixa e que possua o menor risco do mercado, a sua rentabilidade varia bastante.

Enquanto em 2018 e 2019 o título NTNB 2035 subiu +15% e +28%, respectivamente, o mesmo amargou prejuízo em 2021 e subiu apenas +4,7% no ano passado.

Para quem deseja aumentar o potencial de rentabilidade de seu portfólio com um título com baixo risco e liquidez diária, mas com a contrapartida de conviver com flutuações de preço no dia a dia, possuir aproximadamente 10% da carteira em NTNB 2035 é uma boa pedida.

Forte abraço,

*Fernando Ferrer, graduado em Engenharia Mecânica pela UFRJ e com MBA de Finanças pela mesma instituição, atua na Empiricus como analista de investimentos há 5 anos. Atualmente, é responsável pela série best-seller As Melhores Ações da Bolsa e faz parte da equipe que comanda o Carteira Empiricus, o portfólio multimercado que é o carro-chefe da casa. Colunista da newsletter Day One, Fernando passou a integrar o time de colunistas do Money Times com sua série semanal Entre Altas e Baixas.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias