Um PIB do Uruguai: O potencial ‘suculento’ do crédito consignado privado; como os bancos podem tirar proveito?

Passado um ano desde que o crédito consignado privado do trabalhador foi repaginado, ele pode ser considerado um produto bem avaliado pelo setor financeiro, apesar de necessitar de algumas melhorias. O produto existe desde 2003. Porém, teve uma série de mudanças do Governo Federal no ano passado. A ideia era deixar a concessão mais democrática e barata e, de quebra, conseguir um legado para o presidente Lula, em busca de alternativas para impulsionar a economia.

Para isso, o governo criou uma plataforma que centraliza a concessão. A partir daí, os bancos ‘brigariam’ pelo cliente final, tendo as taxas de juros como o grande diferencial — numa espécie de leilão para quem oferecer o maior lance, ou melhor dizendo, o menor juro.

Outra grande mudança foi colocar todos os trabalhadores com carteira assinada (CLTs) para dentro do programa, independentemente da empresa e do tempo de trabalho. Antes, o convênio era estabelecido diretamente com as empresas.

Em uma segunda etapa, o governo também ampliou os créditos para outros trabalhadores, como empregados domésticos, trabalhadores rurais, pequenos e médios empresários e motoristas e entregadores de aplicativo.

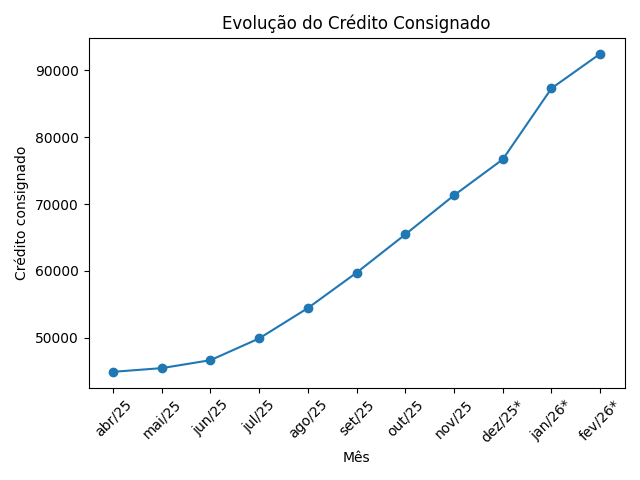

O resultado em 2025 foi expressivo. De acordo com dados do Ministério do Trabalho e Emprego, foram concedidos R$ 110 bilhões, seis vezes mais do que em todo o ano de 2024.

Já em janeiro de 2026, o saldo de empréstimos consignados para pessoas físicas dobrou, alcançando R$ 83 bilhões (o equivalente a 2,6% do crédito ao consumidor, excluindo hipotecas). Veja na tabela abaixo os dados do Banco Central:

E, ao que parece, isso é só o começo; há ainda um enorme potencial a ser explorado. Segundo especialistas da Fitch, ouvidos pelo Money Times, considerando todos os trabalhadores com carteira assinada, é um mercado com potencial de crédito entre R$ 200 bilhões e R$ 400 bilhões, o equivalente a um PIB (Produto Interno Bruto) do Uruguai.

Quem leva a melhor (e quais os riscos)

Segundo o Bank of America, o Itaú (ITUB4) lidera a concessão de empréstimos consignados, com 18% de participação de mercado — explicada, principalmente, pela migração do produto tradicional, no qual já era líder.

O Banco do Brasil (BBAS3) aparece em segundo lugar, com 13% de participação. O banco estatal ampliou os esforços para diversificar a carteira de crédito para pessoas físicas, já que anteriormente não originava esse tipo de operação.

Na sequência, vêm Santander (SANB11) (10%), Parati e Caixa (cada um com 8%). O Bradesco (BBDC4) tornou-se mais ativo recentemente e já alcançou 6% de participação.

Itaú, Bradesco, Santander e Banco do Brasil foram procurados pela reportagem, mas não responderam até a publicação desta matéria.

De acordo com Pedro Carvalho, diretor da Fitch, existe um comportamento diferente entre os bancos: alguns mais agressivos, buscando ganhar market share, e outros ainda em fase piloto, operando com poucas empresas ou com clientes com quem já tinham relacionamento. Seria uma forma de precaver-se, enquanto o programa toma fôlego.

“O ponto central é entender o produto. Ainda há gargalos operacionais — muitas empresas não conhecem bem o funcionamento, departamentos de RH não sabem como fazer o desconto. Isso é mais comum em empresas médias e pequenas e acaba gerando problemas que podem resultar em inadimplência — muitas vezes mais por falha operacional do que por falta de pagamento”, diz Carvalho.

Ou seja, engana-se quem acredita que o empréstimo está totalmente livre de risco, mesmo com o desconto ocorrendo na folha de pagamento. Para Carvalho, o principal hoje é operacional: a verbação — o registro do desconto — depende do RH das empresas. Se esse processo falha, o crédito pode entrar em atraso.

Outro ponto crítico é a demissão do trabalhador. Sem regulamentação do uso do FGTS, o banco perde uma importante garantia. Também há desafios quando o trabalhador muda de emprego: como garantir a continuidade do desconto? “Isso tudo ainda está em fase de aprendizado para os bancos. Por isso, no início, as taxas são mais altas — é uma forma de precificar o risco”.

Para corrigir a rota, o Governo Federal corre para colocar garantias nessa balança. O ministro do Trabalho e Emprego, Luiz Marinho, já afirmou que o governo pretende formalizar, em maio, a regulamentação do uso do FGTS como garantia em empréstimos do consignado privado e implementar a medida em junho.

“Sobre a regulamentação do FGTS, ela deve ajudar bastante. A principal fonte de inadimplência hoje é justamente a saída do trabalhador da empresa. Com essa garantia, parte relevante desse risco é mitigada, o que deve levar os bancos a aumentarem a oferta — ainda que com um período de adaptação”, destaca o especialista da Fitch.

Mesmo assim, ele diz que há limitações: nem todos os trabalhadores têm saldo suficiente no FGTS para oferecer uma garantia robusta. Isso pode restringir o impacto do instrumento, especialmente nas faixas de renda mais baixa.

Teto de juros é a solução?

Uma outra preocupação do governo é quanto aos juros praticados. Uma pesquisa do Procon indicou que o crédito do trabalhador chegou a uma variação de mais de 100% na taxa mensal. Entre as seis instituições envolvidas na iniciativa, para um prazo de 12 meses, a menor taxa foi de 3,19% ao mês, enquanto a maior foi de 6,61%.

O levantamento quadrimestral abrange as seis principais instituições em São Paulo: Banco do Brasil, Bradesco, Caixa Econômica Federal, Itaú, Safra e Santander.

Em reação, o governo estaria estudando uma forma de implementar um teto para os juros, embora a medida tenha sido negada pelo ministro Luiz Marinho. De todas as formas, os especialistas alertam: a experiência passada — como no consignado do INSS — mostra que isso pode reduzir a oferta de crédito. Quando o teto é muito baixo, o produto deixa de ser viável para os bancos.

No ano passado, o Banco do Brasil, que pertence ao próprio governo, suspendeu as contratações de empréstimo consignado para beneficiários do INSS devido ao teto e à disparada dos juros. “O desenvolvimento do produto depende mais de melhorias operacionais e da consolidação das garantias do que de intervenção direta nas taxas”, destaca o especialista da Fitch.

Flavio Queijo, diretor de crédito consignado e imobiliário do Inter (INBR32), também faz o mesmo alerta. A dispersão de taxas reflete o risco de cada cliente, empresa e vínculo empregatício. “É praticamente um rating. Se houver um teto muito baixo, há risco de reduzir a oferta, como já aconteceu em outras modalidades”.

Potencial suculento

Seja como for, os bancos médios correm para aproveitar o potencial do crédito. No Inter, o produto virou prioridade interna. Inclusive, foi um dos fatores que explicaram a alta da carteira de crédito acima da média do mercado, com alta de 36% no quarto trimestre de 2025.

“Fomos um dos bancos que mais cresceram ano contra ano, reforçando nossos pilares de crescimento de portfólio, base de clientes e, principalmente, de principalidade. O consignado privado teve papel importante nisso”, diz o executivo.

O banco virou o ano com cerca de R$ 2 bilhões em originação — “e estamos falando de um produto novo para o banco, sem carteira legada. Foi praticamente tudo originação nova”, diz Queijo. Ao todo, 500 mil clientes contrataram o crédito, entre correntistas ativos, inativos e novos clientes que abriram conta.

Para se dar bem na concessão sem riscos de aumentar os calotes, o Inter trabalha com uso intensivo de dados, que vão desde modelos de crédito próprios até inteligência artificial. Queijo afirma também que a prioridade é melhorar a experiência dos clientes: com poucos cliques e resposta rápida, o crédito é liberado de forma ágil. “Velocidade virou um KPI (métricas utilizadas para medir, monitorar e avaliar o sucesso de estratégias) central”.

A questão é: até que ponto os bancos médios conseguiram sustentar esse crescimento com a concorrência massiva dos bancões? Na opinião do executivo do Inter, de fato os grandes bancos têm vantagem inicial, principalmente por já operarem folha de pagamento e terem mais dados. Mas não se trata de um mercado fechado.

“Com Open Finance e portabilidade, a competição tende a ser forte. Bancos digitais, com estrutura mais leve e menor custo, conseguem competir em preço e experiência”.

Ele acrescenta um ponto importante: o mercado ainda está no começo. Saiu de cerca de R$ 40 bilhões para mais de R$ 100 bilhões em pouco mais de um ano. “Ainda há muito espaço para crescimento e redistribuição de participação”.

PicPay: uma das principais apostas

O consignado privado está entre as principais prioridades do PicPay (PICS) — e o banco digital recém-chegado na bolsa aposta que pode se tornar um dos líderes desse mercado.

Segundo a André Cazotto, executivo de RI, M&A e estratégia da fintech, o consignado privado era, talvez, o último mercado cativo para os bancos e para os incumbentes.

“Era um relacionamento muito direto com o empregador. Praticamente impossível para um player como o PicPay disputar com os grandes bancos esse mercado. A partir do momento em que o governo desenvolve a plataforma, traz a possibilidade de novos agentes entrarem”.

A entrada, contudo, não foi simples. Nas primeiras safras, ainda em 2025, a empresa enfrentou dificuldades operacionais, algo considerado natural para um produto em fase inicial. Com o tempo, no entanto, esses problemas foram sendo corrigidos, o que aumentou a confiança da fintech.

Hoje, o ritmo é outro. O PicPay já origina cerca de R$ 600 milhões por mês em crédito consignado privado e alcançou aproximadamente 4% de market share nas novas concessões, segundo os dados mais recentes disponíveis.

“Ao longo do tempo, a gente foi vendo que as falhas foram sendo, de certa forma, endereçadas. O produto foi ficando mais robusto, a gente foi ganhando confiança. Estamos vendo um retorno muito interessante, unit economics bastante saudável e é um mercado endereçável muito grande”.

Lucros na bolsa

Na bolsa, o PicPay e o Inter não são os únicos, porém, de olhos abertos para a ‘mina de ouro’. Agibank, outro estrante na bolsa, e Pine (PINE4) são vistos como bem posicionados para crescer no segmento. Este último, inclusive, viu a ação saltar 244% nos últimos 12 meses, com a melhora dos resultados.

Em relatório desta semana do Itaú BBA, a corretora diz que o Pine saiu de uma carteira concentrada no crédito corporativo para um modelo mais voltado ao consumidor — mas não qualquer consumidor.

A instituição tem focado justamente em crédito consignado. Ao todo, já originou mais de R$ 5 bilhões desde a reformulação do produto, tornando-se um dos players mais relevantes nesse segmento.

E até mesmo o BTG, por meio do Banco Pan, récem incorporado ao banco, pode se aproveitar do consignado. Segundo o BBA, o produto é um ‘trunfo’ que representará uma nova fonte relevante de alfa para uma instituição tradicionalmente focada no corporativo.

Nos cálculos dos analistas, o banco está exposto a mais de R$ 11 bilhões nesse segmento, seja diretamente, por meio do Banco Pan, ou via FIDCs (Fundos de Investimento em Direitos Creditórios).

Além disso, a recente aquisição de 48% da fintech MeuTudo deve ampliar ainda mais essa exposição. A empresa originou cerca de R$ 13 bilhões apenas nesse nicho.

‘Com taxas de juros próximas de 4% ao mês, estimamos que uma carteira média de R$ 15 bilhões possa gerar um ROE (retorno sobre o patrimônio líquido) de aproximadamente 50% para o banco, o que se traduz em mais de R$ 1 bilhão em lucros adicionais já neste ano’, dizem os analistas do Itaú BBA.

Segundo o Itaú, embora o retorno desse produto deva se normalizar ao longo do tempo, o BTG se destaca como um dos players que melhor capturam esse potencial, ‘reforçando a abordagem ágil do banco’.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias